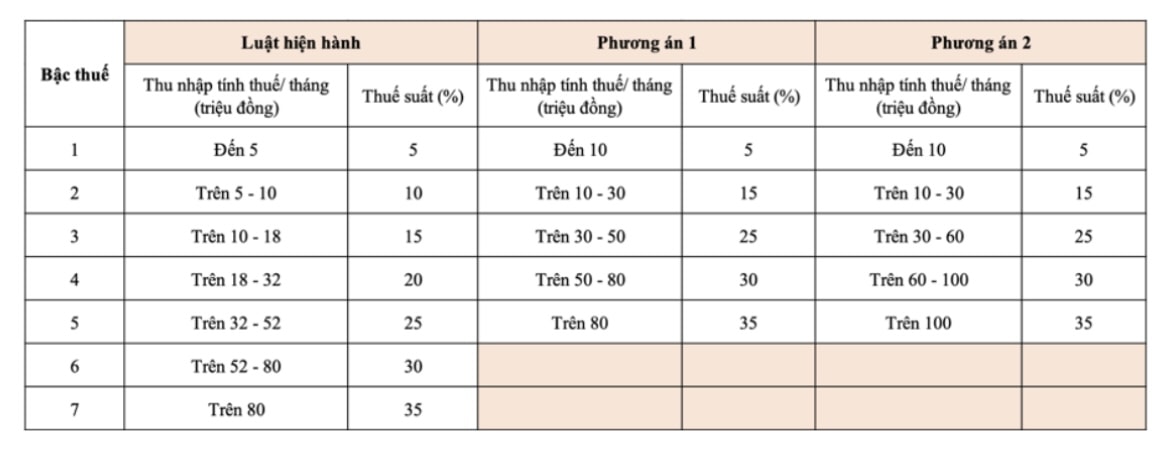

Twee voorgestelde opties en hun gevolgen

Optie 1 houdt in dat belastingplichtigen in belastingschijf 1 een belastingverlaging krijgen als de persoonlijke aftrekpost wordt verhoogd. Ook belastingplichtigen in belastingschijf 2 en hoger zullen een lagere belastingaanslag ontvangen dan met de huidige tarieven.

Optie 2 gaat nog een stap verder en biedt grotere belastingvoordelen voor mensen met een hoog inkomen. Concreet ontvangen personen met een belastbaar inkomen van 50 miljoen VND per maand of minder dezelfde belastingvermindering als in Optie 1, terwijl personen met een belastbaar inkomen van meer dan 50 miljoen VND per maand een grotere vermindering krijgen.

Over het algemeen is het voortzetten van het progressieve tariefsysteem in lijn met de internationale praktijk. Het terugbrengen van het aantal tariefschijven van 7 naar 5 draagt ook bij aan de vereenvoudiging van het tariefsysteem, waardoor het gemakkelijker te berekenen en te beheren is.

Niettemin blijft het maximale belastingtarief in Vietnam (35%) gematigd in vergelijking met de rest van de wereld. Finland heeft bijvoorbeeld het hoogste belastingtarief met 57,3%; Japan, Zuid-Korea en China zitten allemaal op 45%; en de Filipijnen en Indonesië bereiken ook 35%. Het aantal belastingschijven in Aziatische landen varieert van 5 tot 13, terwijl het aantal schijven in Europa, Noord-Amerika en Australië doorgaans tussen de 5 en 6 ligt. Dit toont aan dat het huidige voorstel van het Ministerie van Financiën redelijk is en aansluit bij de algemene trend.

Persoonlijke aftrekposten en praktijksituaties

Naast het aanpassen van het belastingtarief, stelt het Ministerie van Financiën in het ontwerpbesluit van de vaste commissie van de Nationale Vergadering ook twee opties voor om de persoonlijke aftrekposten aan te passen.

- Optie 1: Aanpassing op basis van de consumentenprijsindex (CPI). De aftrek voor belastingplichtigen bedraagt 13,3 miljoen VND per maand en voor gezinsleden 5,3 miljoen VND per maand.

- Optie 2: Aanpassing op basis van het gemiddelde inkomen per hoofd van de bevolking en de bbp-groei per hoofd van de bevolking. De aftrek bedraagt 15,5 miljoen VND voor belastingplichtigen en 6,2 miljoen VND voor personen ten laste.

Beide opties leiden echter tot bezorgdheid bij het publiek, omdat ze de sterk stijgende kosten van levensonderhoud niet nauwkeurig weerspiegelen. Het basissalaris bedroeg in 2020 1,49 miljoen VND per maand, wat nu is gestegen naar 2,34 miljoen VND – een stijging van meer dan 57%. Tegelijkertijd is de persoonlijke toeslag niet navenant aangepast, waardoor werknemers zich benadeeld voelen.

Tekortkomingen die aangepakt moeten worden.

Naast het feit dat persoonlijke aftrekposten niet realistisch zijn, kent het huidige belastingstelsel ook te nauwe belastingschijven, waardoor het voor belastingbetalers gemakkelijk is om in een hogere belastingschijf terecht te komen met slechts een verwaarloosbare inkomensstijging. Dit zorgt voor angst en ontmoedigt mensen zelfs om zich in te spannen, omdat hoe meer ze werken, hoe zwaarder de belastingdruk wordt.

De complexiteit van de belastingberekening zorgt niet alleen voor problemen voor belastingbetalers, maar legt ook extra druk op de belastingdienst. Bovendien kan dit ertoe leiden dat sommige mensen belasting ontduiken of omzeilen, wat de transparantie en eerlijkheid van het belastingstelsel aantast.

Momenteel bedraagt de drempel voor de inkomstenbelasting na aftrek van kosten 11 miljoen VND per maand. Veel gemeenten, zoals Ha Tinh en Ninh Thuan, hebben echter voorgesteld deze drempel te verhogen naar 16 tot 25 miljoen VND per maand, om de werkelijke kosten van levensonderhoud beter weer te geven. In werkelijkheid is een inkomen van 11 miljoen VND per maand in grote steden nauwelijks genoeg om de huur en het schoolgeld van de kinderen te betalen.

Beide huidige aanpassingsopties zijn gebaseerd op slechts één factor: de consumentenprijsindex (CPI) of het inkomen/bbp per hoofd van de bevolking. Dit leidt tot een beleidskloof, omdat er geen rekening wordt gehouden met de bredere context van de kosten van levensonderhoud, inflatie, reëel inkomen en veranderingen in het consumptiepatroon van mensen.

Daarom is een derde, meeromvattende aanpak dringend nodig: een combinatie van het inflatiepercentage (CPI) en de groei van het inkomen per hoofd van de bevolking/het bbp. Deze aanpak zou de huidige leefomstandigheden nauwkeuriger weergeven, eerlijkheid tussen belastingbetalers garanderen en stabiele inkomsten voor de staatsbegroting behouden.

Het ontwikkelen van een derde optie getuigt ook van een proactieve aanpak, waarbij de autoriteiten luisteren naar de legitieme aspiraties van de bevolking en deskundigen en daar positief op reageren. Belangrijker nog, het is een concrete stap in de richting van een beter belastingbeleid, dat beter aansluit bij de praktijk en de ontwikkelingstrends.

Het hervormen van de inkomstenbelasting is niet alleen een technisch probleem, maar ook een maatschappelijk vraagstuk, dat te maken heeft met vertrouwen en de behoefte aan rechtvaardigheid in het beleid. Wanneer belastingbeleid gebaseerd is op een rationele, eerlijke en praktische grondslag, zullen mensen er sneller mee instemmen en zal de uitvoering effectiever en duurzamer verlopen.

In de context van de huidige ontwikkeling en integratie is het noodzakelijk te erkennen dat het hoogste doel van alle hervormingsbeleid is om het geluk van de mensen als maatstaf te gebruiken, de mensen centraal te stellen en hen als drijvende kracht achter de ontwikkeling te laten fungeren.

Naast de twee opties die momenteel worden overwogen, is het daarom essentieel om een derde optie toe te voegen: een evenwichtige, wetenschappelijke en humane keuze die een harmonieus evenwicht tussen de belangen van de staat, de bevolking en de samenleving als geheel waarborgt in het proces van hervorming en ontwikkeling op lange termijn.

Bron: https://baonghean.vn/sua-doi-thue-thu-nhap-ca-nhan-can-bo-sung-phuong-an-3-hop-ly-de-sat-thuc-tien-10304596.html

![[Foto] Twee vliegtuigen zijn succesvol geland en opgestegen op de luchthaven van Long Thanh.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F15%2F1765808718882_ndo_br_img-8897-resize-5807-jpg.webp&w=3840&q=75)

Reactie (0)