Mer enn et tiår med «omtale» – oppgraderingsmålet er svært nært

Fra den politiske beslutningen har målet om å oppgradere det vietnamesiske aksjemarkedet blitt omgjort av hele systemet til en strategi og en stram linje, basert på tre hovedpilarer: for det første er institusjonell reform; reform av teknisk infrastruktur; og for det tredje er det å være proaktiv i utveksling og kontakt med markedsvurderingsorganisasjoner.

Følgelig tror Dang Nguyet Minh, direktør for Dragon Capitals forskningsavdeling, at oppgraderingen i henhold til FTSE Russell-standardene vil bli oppnådd neste september. Selv det vietnamesiske aksjemarkedet kan nå målet om å oppgradere i henhold til MSCI-standardene innen de neste 18–24 månedene. Spesielt aksjemarkedet har en viktig katalysator ettersom mange store selskaper planlegger børsnotering i perioden 2026–2027.

Fru Nguyen Hoai Thu – visedirektør i VinaCapital Fund Management Company sa også at vi er ganske nærme beslutningen om å oppgradere fra FTSE Russell. Det gjenværende spørsmålet er at FTSE Russell må innhente meninger fra utenlandske institusjonelle investorer som handler i Vietnam. Hvis investorene ikke ser noen store hindringer for handel, spesielt det faktum at det ikke er behov for å sette inn kontanter før de kjøper verdipapirer, vil det vietnamesiske aksjemarkedet bli oppgradert.

VinaCapitals eksperter mener også at en oppgradering av markedet også betyr å øke dybden i det vietnamesiske aksjemarkedet, og dermed overvinne situasjonen der individuelle investorer for tiden står for omtrent 90 % av markedets totale transaksjoner, gjennom å øke tiltrekningen av utenlandske kapitalstrømmer med høy stabilitet til markedet.

Gjennom forskning på andre markeder i den asiatiske regionen fant Dragon ut at i perioder der disse landene opplever tosifret BNP-vekst og investeringsnivåer av BNP på rundt 30–40 %, tilsvarende den nåværende handlingsplanen til den vietnamesiske regjeringen , er aksjemarkedet den mest attraktive aktivakanalen, med høyest investeringseffektivitet, som kan være opptil 5–10 ganger, til og med opptil 12 ganger.

Etter hvert som aksjemarkedene i disse landene utviklet seg, nådde også verdsettelsene deres svært høye nivåer, fra 25 ganger til til og med 50 ganger, støttet av et potensial for profittvekst i området 25–30 %.

I dagens aksjemarkedssituasjon har Vietnams tollavtale med USA fjernet den største risikoen for Vietnams økonomi på nåværende tidspunkt, og dermed banet vei for vekst de neste 3–5 årene og de neste 10 årene.

Dragon Capitals visjon for 2030 er at Vietnam skal bli en moderne, innovativ nasjon støttet av et strømlinjeformet, konsensusbasert og svært konsistent politisk system.

«Når økonomien tar av, vil aksjer være den aktivakanalen med høyest investeringsavkastning», sa Minh.

|

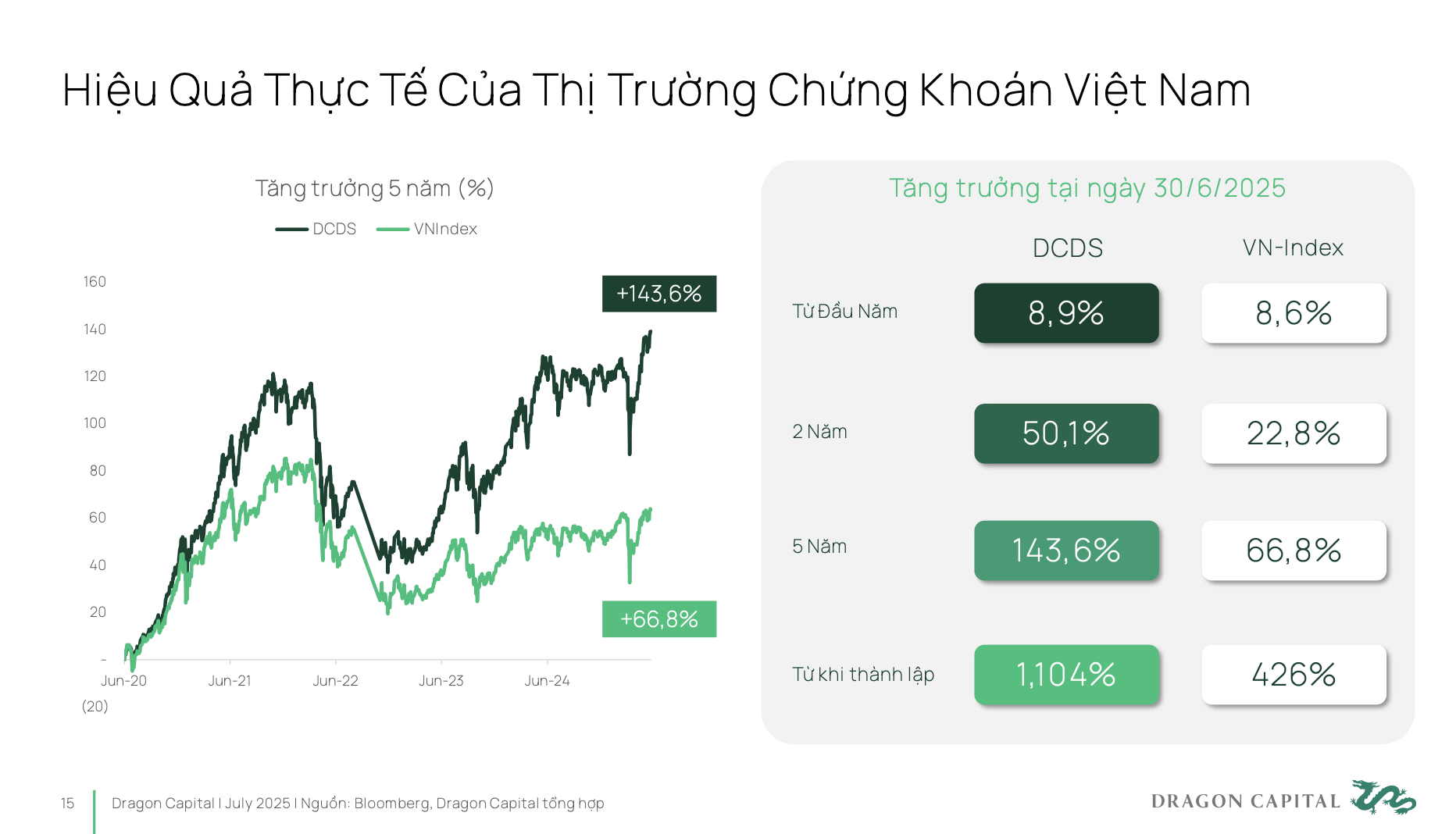

I løpet av de siste fem årene har det vietnamesiske markedet faktisk vokst med nesten 70 %. Hvis investorer går gjennom profesjonelle investeringsfond, kan de til og med oppnå høyere investeringsavkastning.

Vanligvis har Dragon Capitals DCDS-fond, etablert i 2004, gått gjennom tre svært store økonomiske sykluser i det vietnamesiske markedet så vel som det internasjonale markedet, og har oppnådd en 12-dobling av avkastningen siden oppstarten.

Dermed er vietnamesiske verdipapirer en svært effektiv investeringskanal, men blir foreløpig ikke skikkelig evaluert med tanke på sitt potensial og sin iboende posisjon.

Med denne realiteten i bakhodet er det nødvendig å diskutere politiske grep så vel som utviklingsretninger i tiden som kommer. Resolusjon 68 er et veldig tydelig skritt i å styrke og støtte den private økonomiske sektoren, slik at bedrifter kan utvikle seg, slå gjennom og skape et grunnlag for tosifret BNP-vekst. For å oppnå dette trenger imidlertid private bedrifter langsiktige, stabile kapitalkilder og mindre avhengighet av bankkanaler.

Aksjemarkedet vil være det mest effektive verktøyet for å frigjøre denne kapitalstrømmen. Sammenlignet med regjeringens mål innen 2030, må aksjemarkedets størrelse nå 120 % av BNP, mens det for øyeblikket bare er på rundt 50–55 %. Dette betyr at markedsstørrelsen må dobles i løpet av de neste fem årene sammenlignet med i dag. Og for å nå dette målet må Vietnams posisjon på det globale investeringskartet forbedres.

Det er to svært viktige faktorer. For det første er det å oppgradere markedet til gruppen av fremvoksende markeder – det finnes en veldig tydelig strategisk handlingsplan. For det andre må Vietnam oppnå en nasjonal kredittvurdering på investeringsgrad. Først når begge disse faktorene oppnås samtidig, kan Vietnam tiltrekke seg kapitalstrømmer fra verdens ledende store investeringsfond. Dermed vil aksjemarkedet spille en nøkkelrolle i å realisere målet om å gjøre den private næringssektoren til den ledende kraften, som beskrevet i resolusjon 68.

|

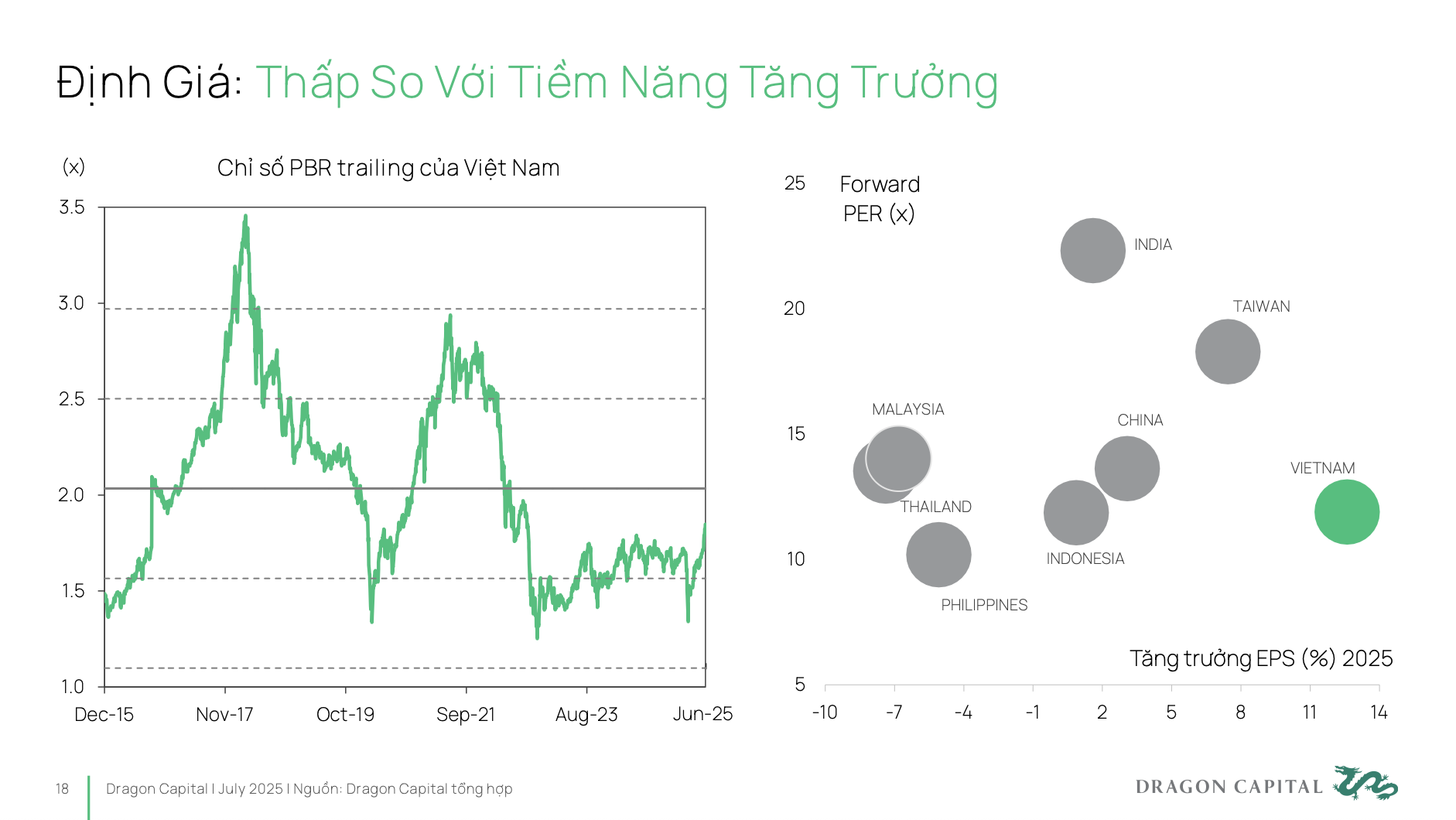

Realiteten er at verdsettelsen av det vietnamesiske aksjemarkedet fortsatt er svært lav. Fordi lav P/E betyr at bedrifter må bære en høyere kapitalkostnad enn sitt reelle potensial . For å mobilisere kapital effektivt, må bedrifter ha en passende verdsettelse som nøyaktig og fullstendig gjenspeiler det langsiktige utviklingspotensialet.

Så Dragon Capitals håp er ikke at Vietnam skal fortsette å vokse med høye rater og lave P/E-tall, men at landet skal bevege seg nærmere markeder som India. For øyeblikket er Indias EPS-vekstrate bare i ensifrede tall, men markedet deres handles fortsatt til en P/E på 20–25 ganger. Det betyr at bedrifter i India henter inn kapital til en svært kostnadseffektiv rente.

For et bærekraftig og effektivt marked: Diversifiser investorstrukturen

Mange eksperter er enige om at for at markedet skal utvikle seg bærekraftig og effektivt, må det utvikle seg i begge retninger: å tiltrekke seg store, globale, langsiktige institusjonelle investorer, og å transformere oppfatningen av «surfing» til langsiktig investering for individuelle investorer.

For store globale institusjonelle investorer er det tre viktige problemstillinger som må tas opp for å tiltrekke seg kapital i større skala. (1) Oppgradering av markedet – dette er en forutsetning; (2) Etter oppgradering er utenlandsk rom et spørsmål om tilgang for investorer, hvordan de kan få tak i varer å kjøpe, slik at de kan komme inn i det vietnamesiske markedet på den enkleste og mest praktiske måten; (3) Markedet trenger nye produkter så vel som nylig børsnoterte virksomheter som børsnoteringer.

Mer spesifikt er tilgjengeligheten til utenlandske investorer, spesielt nye investorer, for tiden ganske begrenset på grunn av eierskapstaket på 49 % i mange bransjer. Mange gode bedrifter har fullt rom for utenlandske investorer. Hvis de ønsker å injisere kapital i det vietnamesiske markedet, vil de også møte mange vanskeligheter. Å fortsette å finne løsninger for å utvide rommet for utenlandske investorer for å øke tilgjengeligheten og attraktiviteten til markedet for utenlandsk kapital er svært nødvendig, og faktisk et av de mest presserende spørsmålene i dag.

I tillegg er det behov for dybde for at markedet skal tiltrekke seg store investeringsfond. Dybden omfatter: Et mangfoldig produktsystem, egnet for mange ulike investeringsemner; forbedret kvalitet på børsnoterte foretak når det gjelder åpenhet og informasjonslevering; større foretaksskala, med banebrytende vekstpunkter for å tiltrekke investorer. I tillegg er det nødvendig å standardisere utstedelsesinformasjon, sikre åpenhet og oppmuntre til deltakelse fra langsiktige investeringsfond.

På den innenlandske investorsiden har de fleste individuelle investorer i Vietnam fortsatt en surfementalitet, og kaller det ofte å «spille med aksjer» i stedet for å «investere i aksjer» med tankegangen om langsiktig, periodisk akkumulering.

Det kan sees at individuelle investorer for tiden ser på aksjer på samme måte som kanaler som sparing, gull og eiendom, med en kortsiktig visjon. Investeringstankegang har fortsatt en tendens til å «time markedet», det vil si å prøve å velge det perfekte kjøps- og salgspunktet, i stedet for å «time markedet», det vil si å opprettholde langsiktige investeringer i henhold til vane og langsiktig visjon.

Når det gjelder tilbud, hvordan kan vi flytte investorer fra kortsiktig til langsiktig investering? Dette krever sterk deltakelse fra frivillige pensjonsfond og langsiktige investeringsfond. For å skape et slikt tilbud trengs det spesifikke løsninger og mekanismer for at disse fondene skal øke sin tilstedeværelse og bidrag til markedet.

På etterspørselssiden, hvordan føler individuelle investorer at de ønsker å investere penger i langsiktige investeringer i aksjemarkedet? Faktisk er det fortsatt store barrierer i mange store bedrifter (for det meste i VN30) og når det gjelder å utvikle pensjonsfond og langsiktige eiendeler, som er psykologiske terskler. Derfor bør det være preferanseskattepolitikk for profesjonelle finansielle produkter, og samtidig bør det investeres i økonomisk utdanning for å skape bærekraftig tillit til det langsiktige aksjemarkedet.

Noen problemer som finnes i markedet i dag er verdt å merke seg, det vil si at likviditeten i markedet fortsatt hovedsakelig er konsentrert om VN30-gruppen av aksjer, mens de fleste av de gjenværende kodene ikke har nådd minimumslikviditetsterskelen (1 million USD/økt) for å møte kravene til store fond.

Strukturen til børsnoterte næringer på markedet er fortsatt ubalansert når bank- og eiendomskonsernene står for mer enn 50 % av den totale markedsverdien . Samtidig står næringer med bærekraftig vekstpotensial, som teknologi, helsevesen og fornybar energi, for en svært lav andel.

Dette gjør det vanskelig for store kapitalstrømmer å diversifisere porteføljene sine, noe som begrenser det vietnamesiske markedets attraktivitet for strategiske investorer.

Når det gjelder åpenhet og standarder for selskapsstyring, er det behov for forbedringer. For øyeblikket har bare rundt 26 % av børsnoterte selskaper ESG-relaterte rapporter, og Vietnams indeks for selskapsstyring er fortsatt lav sammenlignet med markeder i samme gruppe eller forbereder seg på å oppgradere.

Markedsinfrastruktur er også en flaskehals, spesielt modellen for sentrale motparter (CCP), som fortsatt er i ferd med å bli implementert. CCP-modellen er en internasjonal standard innen verdipapirhandel, som brukes i de fleste aksjemarkeder i verden.

Ifølge VinaCapitals eksperter vil implementeringen av denne modellen bidra til å forbedre markedsdeltakelsesmulighetene til utenlandske investorer, som verdsetter høye driftsstandarder og krever synkronisering av transaksjonsprosesser mellom markedene de investerer i, samt minimere risikoer som oppstår under transaksjoner.

Kilde: https://baodautu.vn/chung-khoan-viet-nam-vuon-minh-sau-25-nam-nang-hang-va-huy-dong-von-hieu-qua-cho-doanh-nghiep-d342209.html

![[Foto] Generalsekretær To Lam og lederen av nasjonalforsamlingen Tran Thanh Man deltar på 80-årsjubileet for den tradisjonelle dagen for den vietnamesiske inspeksjonssektoren.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Kommentar (0)