Regjeringen har fremlagt lovutkastet om personlig inntektsskatt (endret) for nasjonalforsamlingen. Basert på uttalelsene fra nasjonalforsamlingens økonomiske og finansielle komité og uttalelsene fra nasjonalforsamlingens representanter, planlegger Finansdepartementet å rapportere til regjeringen en plan for å fullføre lovutkastet med noe justert innhold, spesielt skatteplanen.

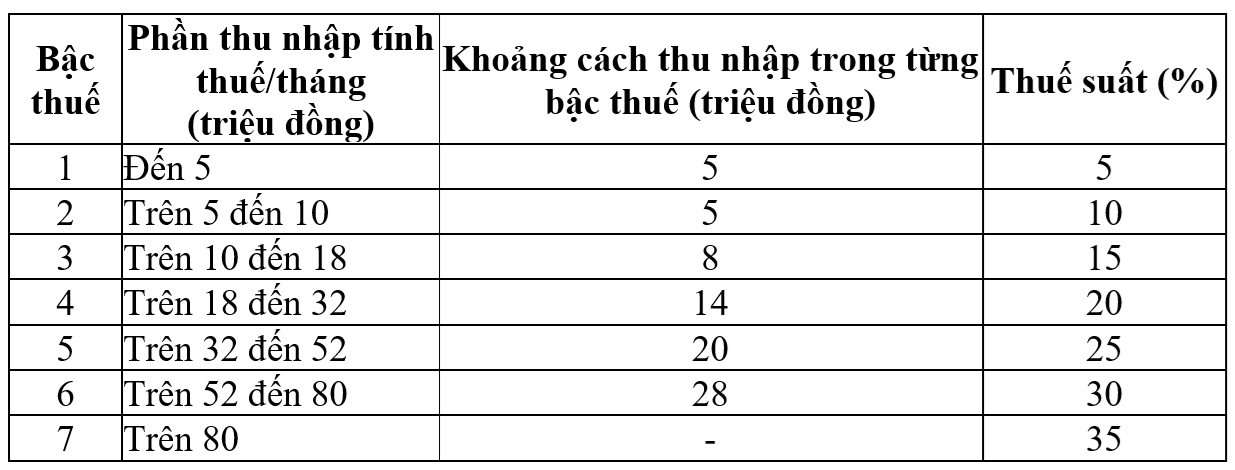

Den progressive skatteskalaen gjelder for bosatte personer med inntekt fra lønn i henhold til gjeldende regelverk som følger:

Gjeldende skatteplan. Skjermbilde

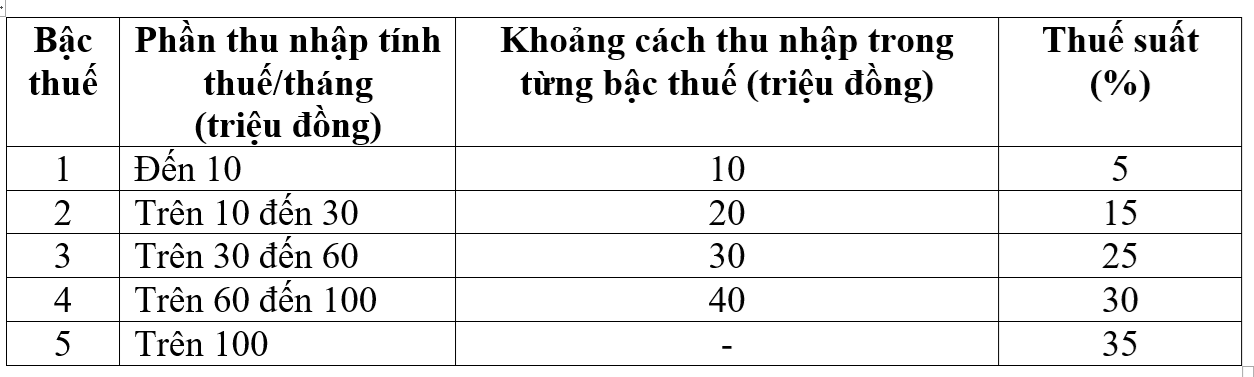

Regjeringen har foreslått og rapportert til nasjonalforsamlingen i lovutkastet om justering av den progressive skatteskalaen som gjelder for bosatte personer med lønnsinntekter, i retning av å redusere antallet skattesatser fra 7 til 5 og øke gapet mellom satsene som følger:

Regjeringens foreslåtte skatteplan. Skjermbilde

Basert på uttalelsene fra representantene i nasjonalforsamlingen, planlegger utkastorganet å rapportere til regjeringen for å godta og fullføre den progressive skatteplanen i retning av å kunne studere og vurdere muligheten for å justere skattesatsene fra 15 % og 25 % til 10 % og 20 % for å utjevne skattesatsene i planen.

Ifølge Finansdepartementet vil denne nye skatteplanen føre til at alle personer som for tiden betaler skatt på alle nivåer, får redusert sine skatteforpliktelser sammenlignet med gjeldende skatteplan. I tillegg overvinner den nye skatteplanen også den plutselige økningen på noen nivåer (nivå 2, nivå 3) som foreslått i det forrige lovutkastet, noe som sikrer mer rimelighet.

I tillegg legger lovutkastet til en rekke bestemmelser om skattefritak og reduksjon av personlig inntektsskatt. Mer spesifikt endres og perfeksjoneres bestemmelsene om en rekke skattefrie inntekter, som for eksempel: inntekt supplert av pensjonsforsikringsfond, frivillige pensjonsfond, lønn for nattarbeid, overtid, lønn utbetalt for ikke-avtatte dager, sluttvederlag, dagpenger utbetalt av bedrifter, renter på lokale statsobligasjoner...

Samtidig bør forskriften om at skattebetalere har lov til å trekke fra visse utgifter i løpet av året på et passende nivå, for eksempel medisinske og utdanningsmessige utgifter, før skatt beregnes, suppleres, og regjeringen bør gi detaljerte forskrifter for å sikre fleksibilitet og egnethet til den sosioøkonomiske situasjonen.

Angående justering av familiefradrag vedtok Nasjonalforsamlingens stående komité 17. oktober en resolusjon om justering av familiefradragene i personlig inntektsskatt. Følgelig ble fradraget for skattebetaleren selv økt til 15,5 millioner VND/måned, og for hver forsørget til 6,2 millioner VND/måned.

Med dette nye familiefradraget slipper enkeltpersoner å betale skatt med en inntekt på 17 millioner VND/måned (hvis ingen forsørgede) eller 24 millioner VND/måned (hvis 1 forsørget) eller 31 millioner VND/måned (hvis 2 forsørgede).

Skatteinntektene fra personlig inntekt har økt kontinuerlig i over ti år, med bare ett år med nedgang. Data fra Finansdepartementet viser at i perioden 2011–2024 har skatteinntektene fra personlig inntekt vært høyere år etter år (med unntak av 2023). Det er verdt å merke seg at skatteinntektene i 2024 er nesten fem ganger høyere enn i 2011.

Kilde: https://vietnamnet.vn/de-xuat-giam-manh-thue-suat-thu-nhap-ca-nhan-tat-ca-nguoi-nop-thue-deu-duoc-loi-2466326.html

![[Foto] Nærbilde av Ba Ha-elvens vannkraftverk som regulerer vann nedstrøms](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764059721084_image-6486-jpg.webp&w=3840&q=75)

![[Foto] Statsminister Pham Minh Chinh mottar guvernøren i Gunma prefektur (Japan) og spesialrådgiver for den parlamentariske vennskapsalliansen mellom Japan og Vietnam](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764066321008_dsc-1312-jpg.webp&w=3840&q=75)

![[Svar] Bør jeg installere heis i et gammelt, renovert hus?](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/25/1764039191595_co-nen-lap-thang-may-cho-nha-cai-tao-cu-khong-04.jpeg)

Kommentar (0)