Finansdepartementet foreslår skattefritak for inntekter fra overføringer knyttet til utslippsreduksjonssertifikater, karbonkreditter, renter på grønne obligasjoner...

Finansdepartementet har nettopp sendt regjeringen et lovutkast om personlig inntektsskatt (erstatning). Det nevner endring og utfylling av forskrifter om skattespørsmål med inntekt fra overføring av utslippsreduksjonssertifikater, første overføring av karbonkreditter etter utstedelse av personer som får tildelt utslippsreduksjonssertifikater, karbonkreditter; renter fra grønne obligasjoner og inntekt fra første overføring av grønne obligasjoner etter utstedelse.

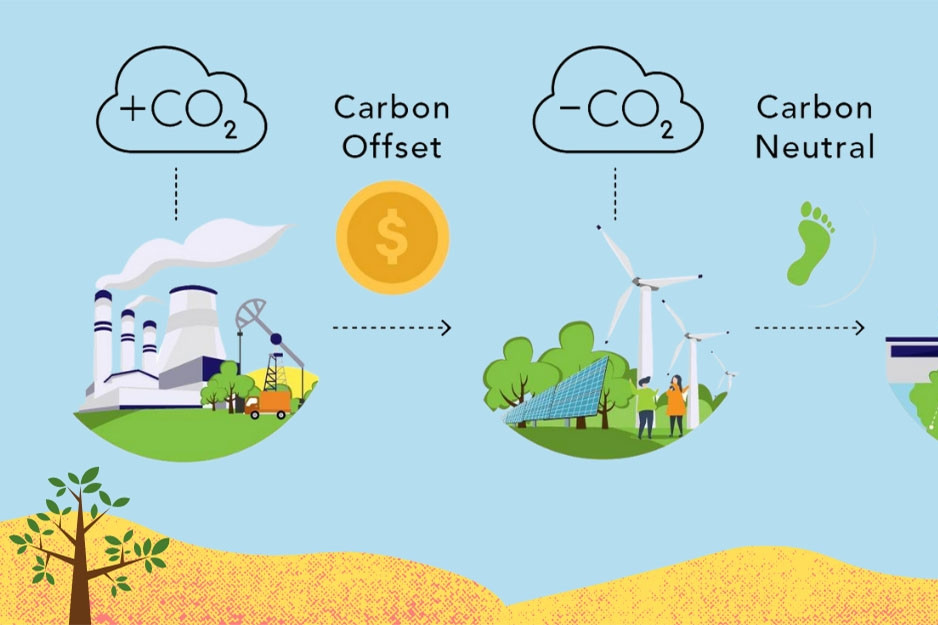

Finansdepartementet mener at den internasjonale trenden oppmuntrer til utvikling av investeringsprosjekter under CDM (Clean Development Mechanism). Dette er investeringsprosjekter som produserer ny, avansert og miljøvennlig teknologi, noe som resulterer i reduserte klimagassutslipp.

Det internasjonale CDM-styret overvåker, godkjenner registreringer og utsteder utslippsreduksjonssertifikater. Organisasjoner og enkeltpersoner har rett til å overføre sertifikater til de som trenger det, og har rett til å investere i ren produksjonsteknologi.

Finansdepartementet understreket at utviklingen av karbonkredittmarkedet er en viktig løsning for å nå miljøvernmål. Departementet viste også til miljøvernloven som ble vedtatt av nasjonalforsamlingen i 2020 (i kraft fra 1. januar 2022), som har forskrifter om karbonkreditter, utveksling og overføring av karbonkreditter, samt foreslår at staten må ha støttemekanismer og retningslinjer for å oppmuntre til utvikling.

I tillegg fastsetter miljøvernloven også grønne obligasjoner utstedt av regjeringen, lokale myndigheter og bedrifter for å mobilisere kapital til miljøvernaktiviteter og investeringsprosjekter som gir miljøfordeler; utstedere og investorer som kjøper grønne obligasjoner får insentiver i henhold til forskrifter, og regjeringen skal spesifisere detaljer.

Faktisk har mange land rundt om i verden de siste årene utviklet og implementert retningslinjer for å fremme markedet for utslippsreduksjonssertifikater, karbonkreditter og grønne obligasjoner for å oppmuntre til miljøvern gjennom reduksjon av karbonutslipp. Dermed økes offentlig bevissthet om reduksjon av klimagassutslipp, med sikte på grønn vekst og bærekraftig utvikling.

Forskning på internasjonal erfaring viser at noen land som Thailand, Malaysia, Kina ... har regler om skattefritak for inntekt fra overføring av utslippsreduksjonssertifikater. Samtidig har Mexico, India og USA innført mange preferansepolitikker for inntektsskatt for å fremme markedet for grønne obligasjoner.

Spesielt i USA er inntekter fra grønne obligasjoner utstedt av lokale myndigheter fritatt for inntektsskatt. I Thailand og noen land finnes det retningslinjer for å frita eller redusere skatt på inntekter fra karbonkredittoverføringer, viste Finansdepartementet til.

For ytterligere å fremme aktiviteter mot bærekraftsmål i Vietnam, spesielt i implementeringen av Vietnams forpliktelser på COP26, foreslår Finansdepartementet å studere og legge til listen over skattefritak for inntekt fra overføring av utslippsreduksjonssertifikater og den første overføringen av karbonkreditter etter utstedelse av enkeltpersoner som får tildelt utslippsreduksjonssertifikater og karbonkreditter.

Inntekter fra renter på grønne obligasjoner; inntekter fra den første overføringen av grønne obligasjoner etter utstedelse bør også vurderes for skattefritak.

Dette kan gjøres på samme måte som erfaringene som land rundt om i verden anvender.

For tiden foreslår utkastet til lov om selskapsskatt (endret) også å supplere bestemmelsene om fritak for selskapsskatt for inntekt fra disse aktivitetene. Samtidig er regjeringen pålagt å spesifisere og veilede implementeringen av skattefri inntekt slik at den passer til den faktiske situasjonen.

[annonse_2]

Kilde: https://vietnamnet.vn/de-xuat-mien-thue-voi-thu-nhap-tu-ban-tin-chi-carbon-2345478.html

![[Foto] Generalsekretær To Lam mottar visepresident i Luxshare-ICT Group (Kina)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

![[Foto] Generalsekretær To Lam mottar guvernøren i Kanagawa-provinsen (Japan) Kuroiwa Yuji](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763204231089_a1-bnd-7718-5559-jpg.webp)

![[Foto] Panorama av finalerunden i Community Action Awards 2025](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763206932975_chi-7868-jpg.webp)

Kommentar (0)