Bølgen av å «forlate» USD

Ifølge de nyeste dataene har den amerikanske dollaren falt til sitt laveste nivå på over tre år sammenlignet med de viktigste valutaene. Globale investorer trekker seg gradvis ut av eiendeler priset i USD, fra aksjer til obligasjoner, noe som skaper et utbredt press i hele markedet.

Data viser at utenlandske investorer Amerika leder an i trenden med salg av dollar-denominerte eiendeler. Mer spesifikt reduserte europeiske pensjonsfond og forsikringsselskaper sine dollarbeholdninger til det laveste nivået siden 2022 på bare noen få uker i andre kvartal i år.

Handelsøktene i Asia opplevde også en kraftig nedgang i USD, noe som viser at regionale investorer, spesielt de som eier amerikanske obligasjoner, også aktivt sikrer seg mot valutakursrisiko.

Mens amerikanske aksjer har tiltrukket seg utenlandsk eierskap på 17,6 billioner dollar, sammenlignet med 13,6 billioner dollar i obligasjoner, er utenlandsk eierskap av obligasjoner mye høyere. Internasjonale investorer eier 33 prosent av det amerikanske markedet for statsobligasjoner og 21 prosent av markedet for selskaps- og statsobligasjoner , sammenlignet med bare 18 prosent av aksjene. Investorer fra eurosonen alene står for 25 prosent av alt utenlandsk eierskap av amerikanske aksjer.

G10-investorer anslås å holde 13,4 billioner dollar i usikrede dollaraktiva, med 9,3 billioner dollar i aksjer og resten i obligasjoner. En beskjeden tilbakegang på 5 % ville utløse 670 milliarder dollar i utstrømning, mye av dette fra Europa.

I Asia er salgspresset på amerikanske statsobligasjoner tydelig. Asiatiske investorer eier nå omtrent en tredjedel av utenlandske beholdninger av amerikanske statsobligasjoner. En stor del av eiendelene som holdes av institusjoner i eurosonen, Storbritannia eller Karibia tilhører faktisk Kina og andre asiatiske land.

Siden 2014 har investorer i eurosonen kjøpt utenlandske obligasjoner for rundt 3,4 billioner dollar, hovedsakelig amerikanske obligasjoner, i en periode med negative renter i Europa. Selv en liten justering i investeringsstrategier kan legge betydelig press på det amerikanske obligasjonsmarkedet.

Bank Sentral «pivot»: USD mister gradvis sin dominerende reserveposisjon

Ikke bare privat sektor, sentralbanker over hele verden , kreftene som en gang anså USD som en «trygg havn», endrer også strategiene sine.

Ifølge en ny undersøkelse fra Official Monetary and Financial Institutions Forum (OMFIF), sa en tredjedel av de 75 spurte sentralbankene (som forvalter rundt 5 billioner dollar i reserver) at de ville øke gullbeholdningen sin i løpet av de neste 1–2 årene. Den amerikanske dollarens attraktivitet har falt kraftig, og falt fra den mest populære valutaen i fjor til den nåværende 7. plassen.

Rundt 70 % av sentralbankfolkene sa at det politiske miljøet i USA var ustabilt, spesielt etter omveltningene forårsaket av politiske tiltak. avgift President Donald Trumps uttalelser på frigjøringsdagen 2. april er en faktor som gjør at de nøler med å investere i USD og amerikanske obligasjoner.

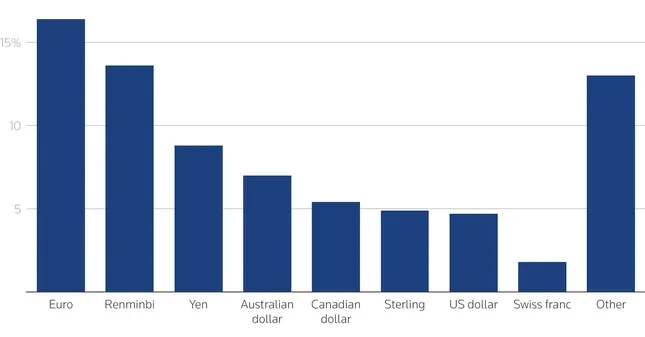

I motsetning til den svekkede amerikanske dollaren, fremstår euroen og renminbien som ledende alternativer. På kort sikt planlegger 16 % av sentralbankene å øke sine euroreserver, opp fra 7 % i fjor. Renminbien er nå nummer to på listen over foretrukne reservevalutaer. På lang sikt planlegger 30 % av sentralbankene å øke sine renminbireserver i løpet av de neste 10 årene, noe som kan føre til at valutaen utgjør 6 % av de globale reservene, en tredobling av den nåværende andelen.

Euroen forventes også å ta seg kraftig opp igjen, spesielt dersom EU fremmer integrering av kapitalmarkedene og utvikler et felles obligasjonsmarked – et område som fortsatt er underlegent USA. Noen eksperter, som Francesco Papadia (ECB) eller Kenneth Rogoff (Harvard), mener at euroens andel av globale reserver kan nå 25 % i løpet av bare de neste to årene.

I årevis har sentralbankenes rolle som langsiktige kjøpere bidratt til å stabilisere de amerikanske aktivamarkedene. Men etter hvert som de begynner å trekke seg ut av dollaren og søker alternativer som gull, euro og yuan, går den globale pengeordningen inn i en periode med betydelig omstrukturering.

Nedgangen i tilliten til «amerikansk økonomisk overlegenhet» kombinert med geopolitisk volatilitet gjør investeringer som en gang ble ansett som bærekraftige sårbare for reversering. Selv om det ikke er tegn til en storstilt flukt fra dollaren, skaper de stille bevegelsene fra både privat og statlig sektor betydelig dragkraft, og vil sannsynligvis fortsette i noen tid fremover.

Kilde: https://baoquangninh.vn/dieu-nghiem-trong-dang-xay-ra-voi-dong-usd-3363940.html

![[Foto] Generalsekretær To Lam mottar visepresident i Luxshare-ICT Group (Kina)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

![[Foto] Statsminister Pham Minh Chinh møter representanter for fremragende lærere](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

![[Foto] Panorama av finalerunden i Community Action Awards 2025](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763206932975_chi-7868-jpg.webp)

![[Foto] Generalsekretær To Lam mottar guvernøren i Kanagawa-provinsen (Japan) Kuroiwa Yuji](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763204231089_a1-bnd-7718-5559-jpg.webp)

Kommentar (0)