I utkastet til dekret som endrer og supplerer en rekke artikler fra regjeringen som regulerer forsikrings- og lotterivirksomhet, foreslo Finansdepartementet å doble straffen for brudd på forskrifter om implementering av livsforsikring og helseforsikring. Mer spesifikt vil den nåværende straffen (fra 40–50 millioner VND) økes til 90–100 millioner VND for mange brudd.

Brudd som straffes i denne rammen inkluderer konsulenter som ikke tydelig og fullstendig forklarer kjøpere om fordelene, vilkårene for ansvarsfraskrivelse, rettigheter og plikter ved inngåelse av en forsikringsavtale; som ikke gir kjøperen bevis for inngåelse av en forsikringsavtale; eller som truer eller tvinger kjøperen til å inngå en forsikringsavtale; som ikke ærlig gjenspeiler den grunnleggende informasjonen i reglene og vilkårene for forsikringsproduktet; som ikke tydelig viser at deltakelse i forsikringsproduktet ikke er et obligatorisk krav for å utføre eller benytte seg av andre tjenester fra distribusjonspartneren; som ikke distribuerer forsikringsprodukter som tilhører investeringsrelatert forsikring, pensjonsforsikring, helseforsikring i strid med regelverket...

Behov for å øke straffene for brudd i livsforsikringsvirksomhet

Inntekter på tusenvis av milliarder, bot på 100 millioner er for lavt

Ifølge Dr. Tran Nguyen Dan, ved University of Economics i Ho Chi Minh-byen, er ikke boten som er økt til rundt 100 millioner VND for brudd på forsikringsområdet nok til å avskrekke og forhindre. Spesielt med handlinger som å tvinge folk til å kjøpe forsikring; utilstrekkelig rådgivning om kundenes ansvar, rettigheter og plikter som fører til at de misforstår forsikringens natur. Spesielt inntektene fra forsikringsaktiviteter kan være opptil tusenvis av milliarder VND hvert år som bedrifter mottar, så ovennevnte bot er for lav.

For handlinger som å tvinge kunder til å kjøpe forsikring eller uansvarlig rådgivning, der man kun tilbyr flere fordeler for å «lokke» kjøpere, bør straffer ilegges fra sak til sak. Hvis det for eksempel er et fenomen der kunder «tvinges» til å kjøpe forsikring når det er mange klager, må hele prosessen vurderes. Hvis det er tusenvis av slike tilfeller, bør en bot på 100 millioner VND beregnes for én kontrakt, ikke bare 100 millioner VND for denne handlingen, fordi det er tusenvis av andre mennesker som har lidd tap.

«Mange land har svært strenge administrative straffer knyttet til forsikringsvirksomhet. Bøtene vil bli beregnet basert på inntektsforholdet. For eksempel var det i Storbritannia et stort søksmål der millioner av kunder fikk solgt forsikringskontrakter de ikke trengte. Som et resultat måtte de involverte bankene og forsikringsselskapene betale milliarder av pund i erstatning. Derfor er bøtene i utkastet som Finansdepartementet har foreslått denne gangen fortsatt for lave. Med store årlige overskudd er forsikringsselskaper og agenter fortsatt villige til å ta ut penger for å betale bøter for å selge forsikring uten frykt for å bli bøtelagt», sa Dr. Tran Nguyen Dan.

Å tenke på straff må være skremmende, først da vil det ha nok avskrekking.

Advokat Truong Thanh Duc, direktør i ANVI Law Firm, vurderte også at selv om bøtene har doblet seg sammenlignet med i dag, er dette fortsatt for lite, ikke nok til å skremme enkeltpersoner eller bedrifter. I mange land er straffeprinsippet å få enkeltpersoner og organisasjoner til å tenke over det og være redde for at de kan gå konkurs hvis de bryter. Spesielt på noen farlige felt, knyttet til liv og tillit, som forsikring, er det obligatorisk at selgeren av produktet ikke har lov til å bryte. Det har nylig vært brudd som har fått bøtene økt til høye nivåer, for eksempel brudd i bank- og verdipapirsektoren. Derfor er det nødvendig å gjennomgå alle relaterte forskrifter. Spesielt å begynne å justere loven om håndtering av administrative brudd og tydelig angi straffenivåene for spesifikke aktiviteter, inkludert forsikringsvirksomhet.

Advokat Truong Thanh Duc understreket: Straffene må økes, slik andre land har gjort. Spesielt i forsikringssektoren må bøtene for enkeltpersoner som bryter loven være på nivået med milliarder av dong, noe som er vanlig for organisasjoner, også fra milliarder av dong og kan være opptil hundrevis av milliarder av dong. Bare tunge bøter kan gjøre at enkeltpersoner og forsikringsagenter ikke tør å begå forseelser eller lukke øynene for forseelser, noe som tvinger kunder til å kjøpe forsikring slik det har vært i den siste tiden. I tillegg må sanksjonsmyndigheten til relevante etater, fra lokale til Finansdepartementet, defineres tydelig. Samtidig må statlige forvaltningsorganer fortsette å fremme propaganda for kunder som deltar i forsikringsaktiviteter, slik at de tydelig forstår regelverket om rettigheter og ansvar, og styrke inspeksjon og straff.

Dr. Tran Nguyen Dan foreslo at Finansdepartementet burde regulere hvilke enheter som skal straffes ved brudd. For eksempel, når kunder skal "tvinges" til å kjøpe forsikring, må de som skal straffes være enkeltpersoner og store agenter som banker når brudd oppstår. Forsikringsselskaper kan også straffes i fellesskap når det ikke er tilsyn under forretningsprosessen. I tillegg bør det være flere reguleringer av Finansdepartementets tilsynsrolle for forsikringsagentkanaler som banker og finansinstitusjoner. Dette er et område under Finansdepartementets forvaltning, slik at alle deltakere i forsikringsmarkedet kan inspiseres under implementering og utrulling av forsikringsprodukter for å beskytte kundene. Spesielt etter historien om straff, må inspeksjons- og tilsynsaktiviteter under implementering og utrulling av forsikringsprodukter også styrkes for å begrense urettmessige handlinger i markedet og gjenvinne folks tillit.

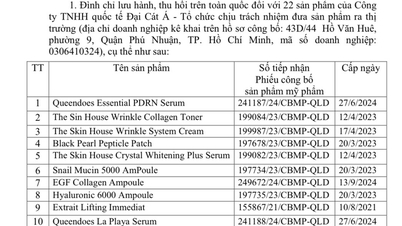

Resolusjonen fra den 5. sesjonen i den 15. nasjonalforsamlingen , kunngjort i juni 2023, slo tydelig fast at en av oppgavene som må gjøres er å foreta en omfattende inspeksjon av livsforsikringsmarkedet, med fokus på investeringsrelatert forsikring. I 2023 vil Finansdepartementet utvikle en plan for å inspisere og undersøke 10 forsikringsselskaper. I slutten av juni kunngjorde Finansdepartementet resultatene av inspeksjonen av 4 livsforsikringsselskaper og iverksatte aktiviteter gjennom samarbeid med banker for å drive livsforsikringsvirksomhet med mange brudd. Dette byrået sa at det vil fortsette å utvikle en plan for å inspisere forsikringsselskaper, samt utvikle en inspeksjonsplan i 2024.

[annonse_2]

Kildekobling

![[Foto] Dyphavssandforekomster og det gamle treskipet An Bang risikerer å bli begravd igjen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763033175715_ndo_br_thuyen-1-jpg.webp)

![[Foto] Panorama av den andre vennskapsutvekslingen mellom Vietnam og Kambodsja om grenseforsvar](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/13/1763033233033_image.jpeg)

![Overgang til Dong Nai OCOP: [Artikkel 3] Kobling av turisme med forbruk av OCOP-produkter](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)