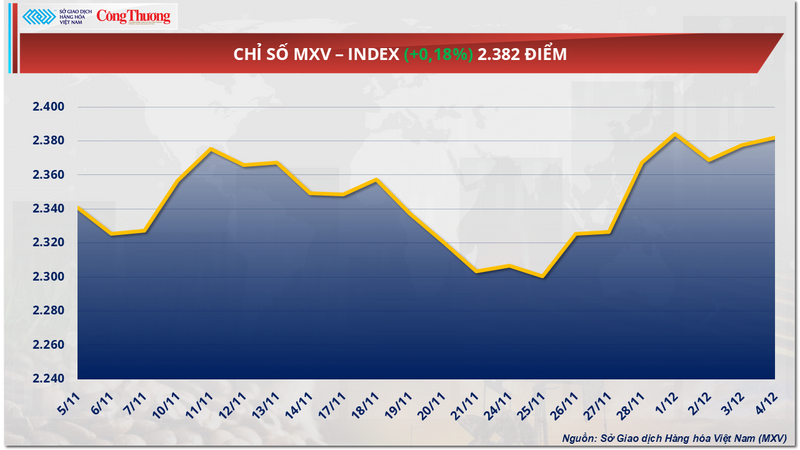

Grønn fortsatte å dominere det globale råvaremarkedet i gårsdagens handelssesjon (4. desember). Markedets fokus var på kaffe og råolje ettersom prisene på disse råvarene økte kraftig. Ved slutt økte MXV-indeksen med nesten 0,2 % til 2 382 poeng.

MXV-indeks

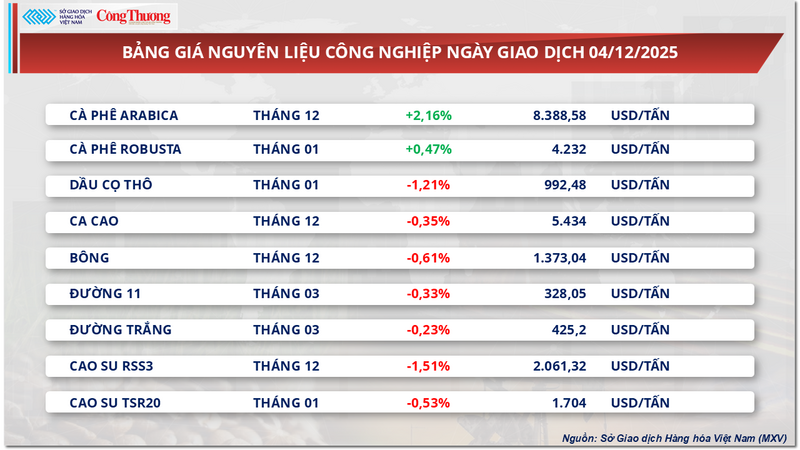

Kaffeprisene tar seg kraftig opp igjen

Ved avslutningen av gårsdagens handel opplevde markedet for industrielle råvarer rødt som dekket de fleste råvarene i gruppen. Spesielt to kafferåvarer ble lyspunkter da de gikk mot den generelle trenden for hele gruppen. Mer spesifikt økte prisen på Arabica-kaffe imponerende med mer enn 2,1 % til 8 388 USD/tonn, mens prisen på Robusta-kaffe også økte med nesten 0,5 % til 4 232 USD/tonn.

Prisliste for industrielle råvarer

Ifølge Vietnams råvarebørs (MXV) støttes økningen i prisene på Arabica-kaffe sterkt av mangelen på tilbud fra Brasil. Landets eksportøkning i 2024 til rekordhøye 50,5 millioner poser har satt landets innenlandske lagre i en betydelig begrenset tilstand. Data fra departementet for utvikling, industri, handel og tjenester (MDIC) viser at Brasil i løpet av årets første 10 måneder bare eksporterte rundt 34,2 millioner poser, en nedgang på 17,8 % sammenlignet med samme periode i 2024, noe som ytterligere forsterker prisøkningen.

I mellomtiden opplyste Conab at etter at innhøstingen i Brasil ble avsluttet i september, registrerte Minas Gerais, den største kaffeproduserende staten, 25,17 millioner poser med Arabica, en nedgang på 9,2 % fra forrige sesong, på grunn av den ugunstige toårige syklusen og en lang periode med tørke før blomstring. I São Paulo falt produksjonen med 12,9 % til anslagsvis 4,7 millioner poser, på grunn av den biologiske effekten av den lave syklusen og ugunstige klimatiske forhold som tørke og høye temperaturer.

Prisene på Arabica-kaffe økte med imponerende 2,1 % til 8 388 dollar/tonn, mens prisene på Robusta-kaffe også økte med nesten 0,5 % til 4 232 dollar/tonn. Illustrasjonsbilde

Climatempo spår at tørke og høye temperaturer vil fortsette å prege Brasils viktigste kaffedyrkingsregioner neste uke. Bonden Rafael Stefani i Alta Mogiana-regionen uttrykte bekymring for at kombinasjonen av mangel på regn og intens varme vil påvirke fruktens modningsprosess negativt og true kvaliteten på 2026-avlingen.

I tillegg er det globale Robusta-forsyningsbildet fortsatt fullt av bekymringer, ettersom værsituasjonen i Vietnam fortsatt er ekstremt komplisert. Langvarig kraftig regn som forårsaker omfattende flom i det sentrale høylandet påvirker avlingens fremgang og kvalitet alvorlig. Selv om bøndene har høstet 50–60 % av produksjonen, har stormer og regn gjort tørking vanskelig, og mye frukt har falt ned. Markedskilder anslår at stormer og flom kan redusere Vietnams kaffeproduksjon med omtrent 5–10 %.

På hjemmemarkedet per 4. desember 2025 registrerte markedet for ferdigkaffe en prisnedgang, i tråd med den generelle trenden i hele markedet. Hovedårsaken er økningen i tilbudet takket være den nye innhøstingen, mens kjøpekraften fortsatt er ganske svak og spredt. Prisen på R2-kaffe (skjerm 13, svart og knust rate 5 %) har falt kraftig, og handles for tiden rundt 104 000–104 500 VND/kg.

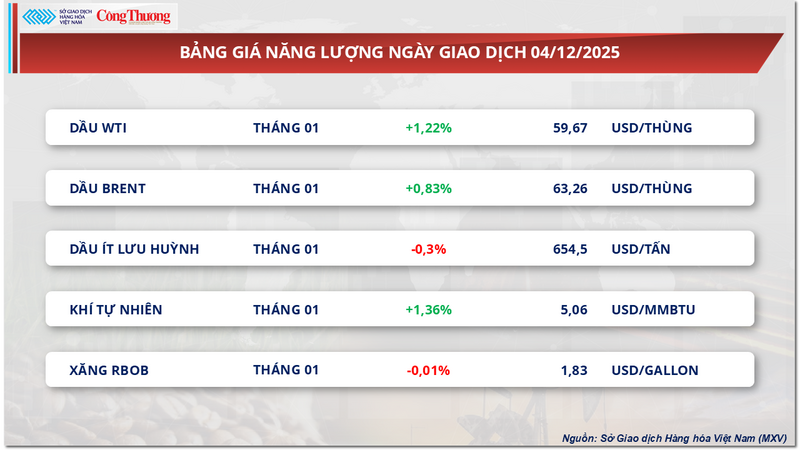

Oljeprisene fortsetter å ta seg opp igjen etter forventninger om at sentralbanken vil kutte renten.

I mellomtiden, ifølge MXV, registrerte gårsdagens energimarked en dominerende kjøpekraft, med prisstigning på 3 av 5 råvarer. Av disse økte WTI-oljeprisen med mer enn 1,2 % til 59,6 USD/fat, og Brent-oljeprisen økte også med mer enn 0,8 % til 63,2 USD/fat.

Energiprisliste

Den optimistiske stemningen i oljemarkedet kom til syne etter hvert som amerikanske økonomiske data viste at landets arbeidsmarked fortsatte å svekkes, noe som økte forventningene til at den amerikanske sentralbanken (Fed) vil kutte renten i nær fremtid. Den amerikanske dollarens tiende nedgang på rad – den lengste tapsrekken på flere år – gjorde olje billigere for kjøpere som brukte andre valutaer, og dermed støttet etterspørselen etter råvaren.

På den geopolitiske fronten fortsetter ugunstige nyheter fra Russland å ha en sterk innvirkning på verdens oljemarked. I den sammenhengen har Ukraina kontinuerlig angrepet russiske olje- og gassanlegg, inkludert Druzhba-rørledningen og infrastrukturen til Caspian Pipeline Consortium (CPC), noe som gir opphav til bekymringer om muligheten for forsyningsforstyrrelser fra Svartehavsregionen.

Det ukrainske droneangrepet på CPCs lasteanlegg i Svartehavet fikk umiddelbare konsekvenser. Kasakhstans olje- og kondensatproduksjon falt med 6 % i løpet av de to første dagene av desember, til 1,9 millioner fat per dag. Nedgangen var spesielt bekymringsfull fordi CPC håndterer mer enn 80 % av Kasakhstans totale oljeeksport, eller mer enn 1 % av den globale forsyningen. Selv om driften siden har gjenopptatt med ett ankerpunkt i stedet for de vanlige to, utgjør hendelsen fortsatt en betydelig risiko for forsyningsforstyrrelser til det globale oljemarkedet.

I tillegg støttet informasjon fra de to gruppene, OPEC og OPEC+, også oljeprisene da investorer sa at OPEC-produksjonen i november falt noe til 28,40 millioner fat/dag. Selv om OPEC+-gruppen ble enige om å øke produksjonen, møtte mange medlemmer av gruppen problemer, noe som førte til at den faktiske produksjonen bare økte med 40 000 fat/dag, mye lavere enn det forventede nivået på 85 000 fat/dag. Dette gjenspeiler begrensningene i produksjonskapasiteten i mange land og kompleksiteten i å utligne produksjonen. I mellomtiden senket Saudi-Arabia den offisielle salgsprisen på Arab Light i januar til et femårs lavpunkt, noe som viser at OPEC er godt klar over konkurransepresset og svekket etterspørsel i markedet.

Bekymringer om globalt overforbruk fortsetter imidlertid å dempe oljeprisene. Det amerikanske energiinformasjonsbyrået (EIA) rapporterte at de amerikanske råoljelagrene økte med 574 000 fat i uken som sluttet 28. november, i motsetning til prognosene om en nedgang. Det er verdt å merke seg at bensin- og destillatlagrene også registrerte en kraftig økning, i sammenheng med at den amerikanske oljeraffineringskapasiteten nådde 94,1 %, noe som indikerer fortsatt utvidelse av tilbudet. Samtidig har sesongmessig etterspørsel vist tegn til avkjøling, noe som skaper et misforhold mellom tilbud og etterspørsel. Fitch Ratings har senket sin oljeprisprognose for perioden 2025–2027, og understreker at utsiktene til globalt overforbruk fortsatt er den største risikoen for oljeprisene på kort sikt.

Prisliste over noen andre varer

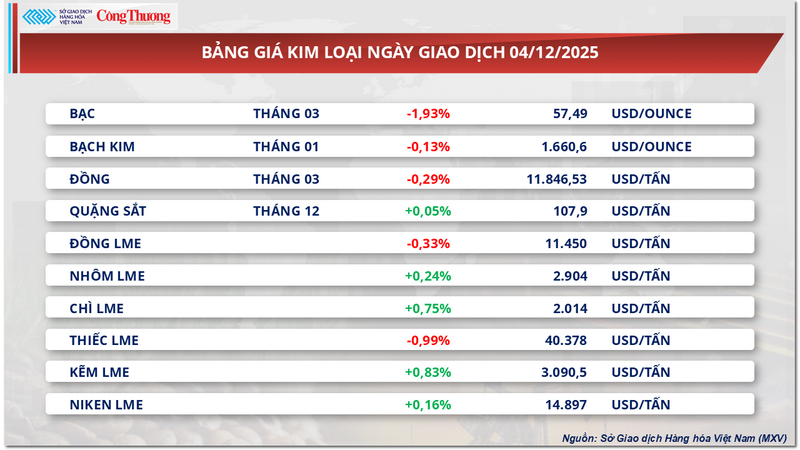

Prisliste for metall

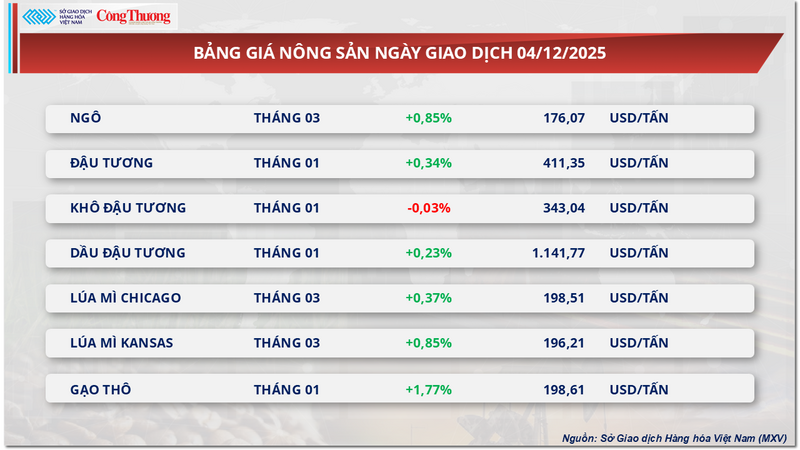

Prisliste for landbruksprodukter

Kilde: https://congthuong.vn/the-gioi-ca-phe-giao-chieu-tang-khi-nguon-cung-tu-brazil-suy-giam-433438.html

![[Foto] Cat Ba – et grønt øyparadis](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

Kommentar (0)