Du kan fortsatt investere i eiendom uten mye kapital

På Finansdepartementets ordinære pressekonferanse ettermiddagen 18. juni sa Bui Hoang Hai, nestleder i statens verdipapirkommisjon, at han hadde samarbeidet med VPS Securities Company og bedt om at denne enheten umiddelbart slutter å distribuere verdipapirsertifikater i form av oppdelt eiendom.

Ifølge lederen for Statens verdipapirtilsyn finnes det for øyeblikket ingen reguleringer for denne metoden for eiendomsinvestering. «Forvaltningsbyrået vurderer dette som en type med mange risikoer og krever at VPS slutter å distribuere dette produktet», sa Hai.

Denne personen sa også at utenlandske markeder har spesifikke forskrifter for å kontrollere og begrense risikoer fra denne typen virksomhet, men i Vietnam finnes det ingen ennå.

Nguyen Duc Chi, visefinansminister, sa også at departementet har gitt instrukser til verdipapirtilsynet om denne saken.

Ifølge Chi har ingen gjeldende lover noen forbud, men fra et statlig forvaltningsorgans perspektiv har verdipapirtilsynet ansvaret for å overvåke aktivitetene til verdipapirselskaper nøye.

Tjenestene til disse virksomhetene må være innenfor de lisensierte feltene og industriene. Hvis de er utenfor dette omfanget, må de stoppe slik at ledelsen kan foreta en omfattende vurdering, bekreftet Chi.

Oppdelingsmodellen for eiendomsinvesteringer går i hovedsak ut på å selge eiendom til mange investorer i form av å dele aksjer. Denne modellen dukket opp i det vietnamesiske markedet for 4–5 år siden. Noen modeller som har fungert på lignende måte tidligere er Moonka, Houze Invest, Sunshine Homes…

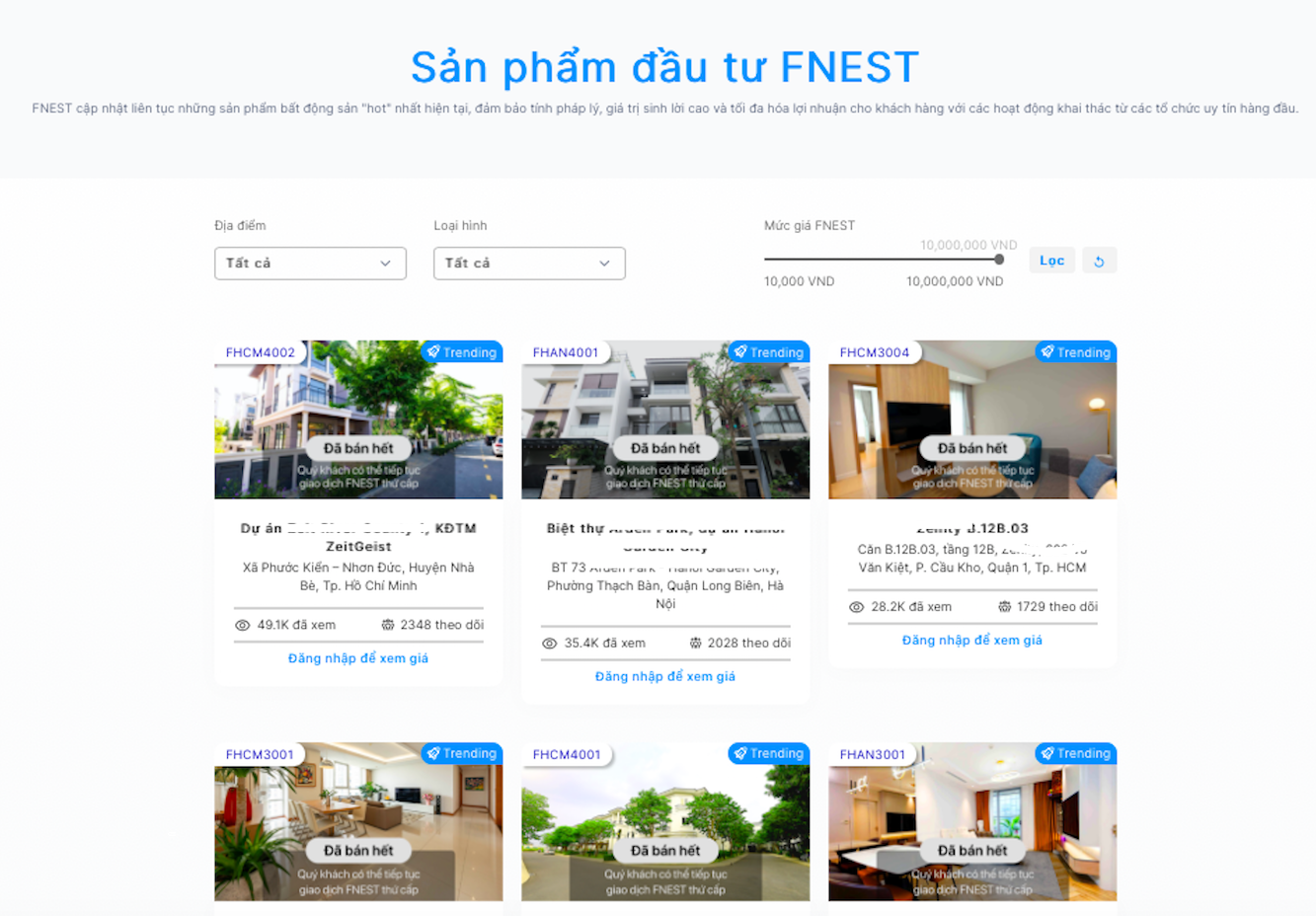

Nylig har Fnest JSC levert eiendomsinvesteringstjenester gjennom SmartOne-applikasjonen til VPS Securities Company.

For å delta må kundene være VPS-investorer. Følgelig verdsettes hver eiendom av forretningsenheten og konverteres til aksjer som kan selges til primærinvestorer i Fnest-enheten. Der tilsvarer 1 Fnest 10 000 VND. For eksempel vil en eiendom verdsatt til 25 milliarder VND tilsvare 2,5 millioner Fnest. Eiendomsporteføljen som Fnest tilbyr er ganske variert, fra villaer, butikkhus til leiligheter...

I en samtale med VietNamNet-reporter vurderte advokat Mai Thao fra TAT Law Firm at styrken ved denne modellen er at den treffer riktig mål, og at den treffer psykologien til investorer som ikke trenger å investere mye kapital, men som fortsatt kan investere i eiendom etter eget ønske for å eie en andel av eiendommen.

«I tillegg til å gi den tradisjonelle eiendomsbransjen et nytt utseende kombinert med 4.0-teknologiplattformer med løftet om å gi kundene mer verdi enn eiendomsbransjen, tror jeg at det å skape en slik «hybrid»-form i eiendomsmarkedet lett kan føre til ustabilitet i denne forretningsaktiviteten, og det kan lett oppstå tvister når det ikke finnes noen spesifikk juridisk korridor for å regulere det», sa advokat Mai Thao, og sa at dette er ulempen med denne modellen som partene involvert i transaksjonen må være oppmerksomme på, i tillegg til at statlige forvaltningsorganer også må ha nødvendige advarsler for folk når de deltar i transaksjonen.

Advokater analyserer at denne typen virksomhet i eiendomsmarkedet i hovedsak er en form for kapitalmobilisering for bedrifter. De anser eiendom som en finansiell investeringskanal for å tiltrekke seg penger fra markedet for å enkelt skaffe arbeidskapital. Derfor har de juridisk sett, i tillegg til betingelsene som må sikres for å bringe eiendom til markedet, brukt konseptet "aksjer" som lett kan villede investorer om deres eierskap til den eiendommen.

«I realiteten eier investorer bare en del av eiendomsverdien omregnet til penger i form av aksjer i henhold til partenes avtale. For tiden har ikke loven regler om å dele eiendomseierskap i aksjer, så det kan lett oppstå tvister om fremtidig eierskap og forvaltning av eiendom», sa advokat Mai Thao.

Når det gjelder verdien av fortjeneste og likviditet, sa advokaten at dette kun viser en enveisforpliktelse fra enheten som selger modellen uten noen garantitiltak for investorer, slik at det er vanskelig for små investorer å ta ut kapital når det er nødvendig. I tillegg må det betales servicegebyrer, og styringen av driftspriser for denne modellen er heller ikke tydelig og transparent.

Hvem er ansvarlig i tilfelle tvist?

Angående spørsmålet om hvem som er ansvarlig i tilfelle tvister knyttet til investeringseiendom, sa advokat Mai Thao at løsningen er basert på to mekanismer: Enighet og forlik i retten eller voldgift.

Mer spesifikt vil grunnlaget for tvisteløsning i saken avhenge av vilkårene i kontrakten og andre dokumenter som er vedlagt kontrakten, hvis noen. Dersom partene har klare regler om partenes rettigheter og ansvar som ikke bryter med lovbestemmelsene, vil disse bli anvendt. Relevante lovbestemmelser vil bli vurdert for å bestemme partenes ansvar når de deltar i denne modelltransaksjonen når de to partene ikke har spesifikke regler.

«Når det gjelder ansvaret, må de to enhetene, Fnest og verdipapirselskapet, ta hovedansvaret for å løse tvister for å sikre investorenes rettigheter, overholde regelverk knyttet til eiendom og andre relevante lover. Hvis det foreligger et brudd, vil det bli løst i henhold til kontraktstvisten og kompensasjon (hvis noen) for skader til investorer når rettighetene brytes», sa advokaten.

Eksperter påpekte også at et av problemene med modellen er verdsettelse av eiendom. Følgelig er verdsettelse av eiendom en uavhengig aktivitet som hjelper partene med å ha et grunnlag for løsning når det oppstår tvister, eller for investorer å vite sin økonomiske evne til å investere på riktig måte.

For å begrense tvister anbefaler imidlertid eksperter at investorer bør være nøye med å sjekke de juridiske dokumentene for eiendommen ved å be investoren om å fremlegge dem direkte (bevis for bruksrett til areal, eierskap til bolig, byggetillatelse, protokoll fra prosjektgodkjenning osv.). Ovennevnte informasjon kan søkes opp hos kompetente myndigheter som Byggedepartementet, Naturressurs- og miljødepartementet og notarius publicus-kontorer for å kontrollere at eiendommen ikke er omtvistet, pantsatt eller garantert av investoren.

I tillegg må investorer også vurdere vilkårene i investorkontrakten, fordi kontrakten er en avtale mellom partene i henhold til bestemmelsene i sivilloven. Dersom de spesifikke rettsgrenene ikke har direkte reguleringer, vil sivilloven gjelde.

I tillegg er det nødvendig å konsultere eksperter som advokater som spesialiserer seg på finans, investering og eiendom for å få et objektivt syn og evaluere prosjektet. Ved tvister som krever rettssaker eller voldgift, er det nødvendig å konsolidere nødvendig bevismateriale og iverksette nødtiltak for å unngå at investorens eiendeler går tapt.

[annonse_2]

Kilde: https://vietnamnet.vn/hut-tien-dau-tu-du-an-trieu-usd-chi-tu-10-000-dong-le-bi-tuyt-coi-vi-sao-2293591.html

![[Foto] President Luong Cuong ledet velkomstseremonien og holdt samtaler med FNs generalsekretær António Guterres](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/24/1761304699186_ndo_br_1-jpg.webp)

![[Foto] Statsminister Pham Minh Chinh og Sør-Afrikas president Matamela Cyril Ramaphosa deltar på næringslivsforumet](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/24/1761302295638_dsc-0409-jpg.webp)

![[Foto] Høytidelig begravelse til tidligere viseformann i Ministerrådet Tran Phuong](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/24/1761295093441_tang-le-tran-phuong-1998-4576-jpg.webp)

![[Foto] Statsminister Pham Minh Chinh leder konferanse om banebrytende løsninger for utvikling av sosiale boliger](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/24/1761294193033_dsc-0146-7834-jpg.webp)

Kommentar (0)