En bølge av utbredt industriell konsolidering tvinger japanske halvlederprodusenter, som til sammen kontrollerer 50 % av det globale markedet, til å innta en forsiktig holdning.

Mange japanske selskaper befinner seg i viktige ledd i forsyningskjeden for brikkeprodukter, og blir et «deilig bytte» for utenlandske selskaper. Stilt overfor den nåværende faren ønsker det statseide selskapet JIC (Japan Investment Corporation) å «forene» alt under ett tak for å fremme gjenoppbyggingen av den nasjonale halvlederindustrien.

For å få et forsprang i den kommende bølgen og forbli konkurransedyktig, annonserte JSR, en stor produsent av brikkematerialer som er notert på Tokyo, i juni at de ville akseptere et oppkjøpstilbud (TOB) fra JIC.

«Japans brikkeproduksjonssektor er ikke svært konsentrert, så selskapene får ikke den investeringseffektiviteten de forventer», sa Shogo Ikeuchi, administrerende direktør i JIC Capital. På grunn av sin relativt lille størrelse bruker japanske produsenter mindre på forskning og utvikling (FoU) enn sine konkurrenter i USA og Europa.

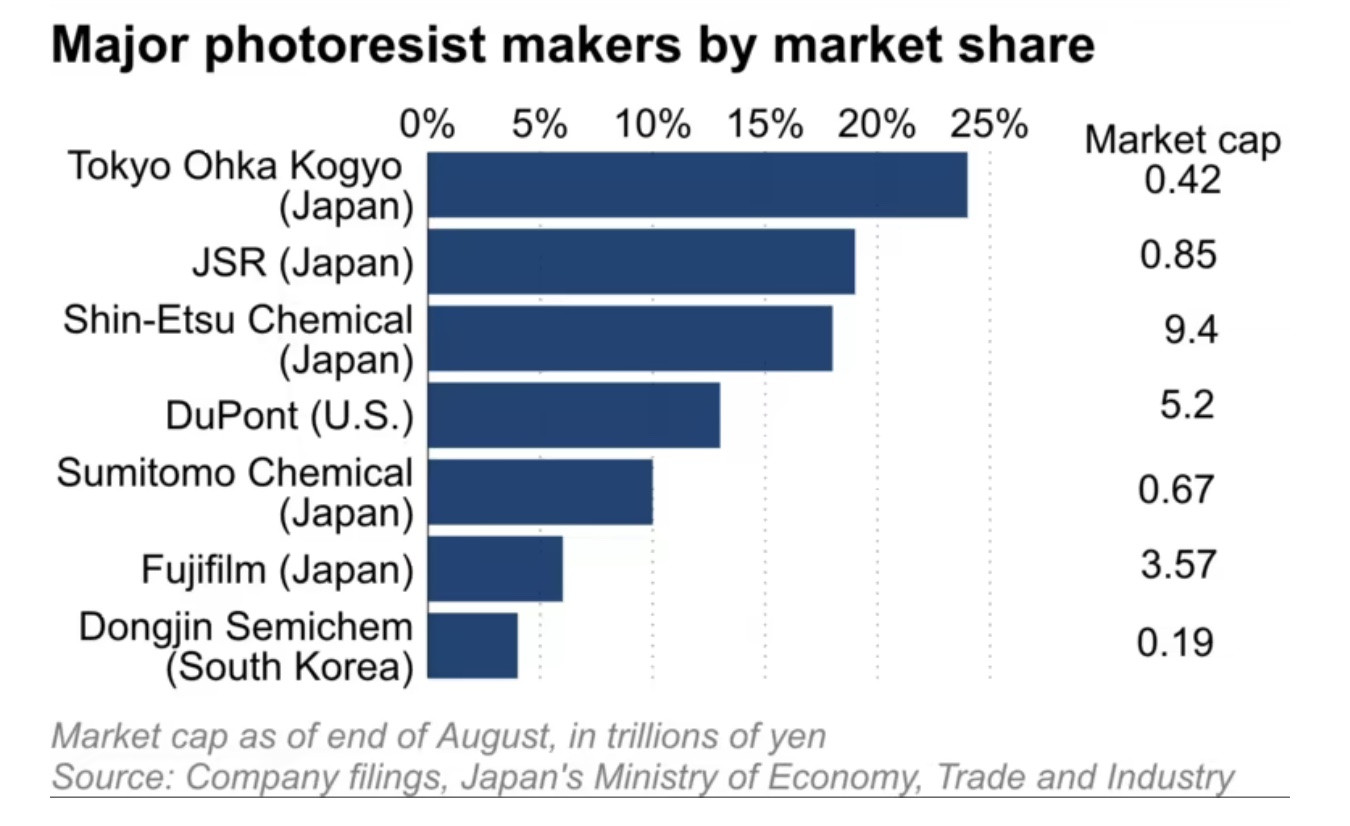

JSR har omtrent 20 % av det globale markedet for fotoresister, et materiale som brukes i produksjonen av periferibrikker, men ble verdsatt til bare 850 milliarder yen (5,75 milliarder dollar) ved utgangen av august, en femtedel av DuPont, det amerikanske selskapet med 10 % av verdens optiske marked. Tokyo Ohka Kogyo, verdens største produsent av spektrometre, er verdsatt enda lavere med 420 milliarder yen.

På samme måte står Kanto Denka Kogyo og Resonac Holdings til sammen for mer enn 50 % av det globale markedet for etsegass, som brukes til å rense fremmede stoffer fra silisiumskiver. Men deres samlede markedsverdi er bare en tjuendedel av tyske Merck, som kontrollerer omtrent 20 % av markedet.

Mange japanske produsenter av chipmaterialer har pris-til-bok-forholdstall under 1, som Sumitomo Chemical med en PBR på 0,6, Resonac på 0,8 og Kanto Denka på 0,9 (per slutten av juni), noe som gjør dem til attraktive mål for store investorer med oppkjøpsambisjoner.

Spillet med "tonnvis" av penger

Grunnen til at små japanske produsenter kan eie en så stor markedsandel, er disiplinen til å holde seg til og anvende forsknings- og utviklingsprogrammer (FoU) som tar lang tid å finne den optimale kombinasjonen.

«Japanske selskaper er veldig flinke til å ta i bruk og holde seg til tidkrevende FoU-programmer, og har derfor opprettholdt et konkurransefortrinn over utenlandske selskaper», sa Akira Minamikawa fra det britiske analysefirmaet Omdia.

I mellomtiden er årsaken til at konkurranseevnen til «små, men mektige» selskaper svekkes stadig mer mangelen på stordriftsfordeler basert på halvlederindustriens storskala, som er svært kapitalintensiv.

Japanske selskaper som NEC og Hitachi dominerte den globale halvlederindustrien på 1980-tallet. Sammen hadde de 50 % av verdens markedsandel på sitt høydepunkt i 1988, før de ble forbigått av Sør-Korea og andre rivaler. I fjor var deres samlede andel av det globale chipmarkedet bare 9 %, ifølge Omdia.

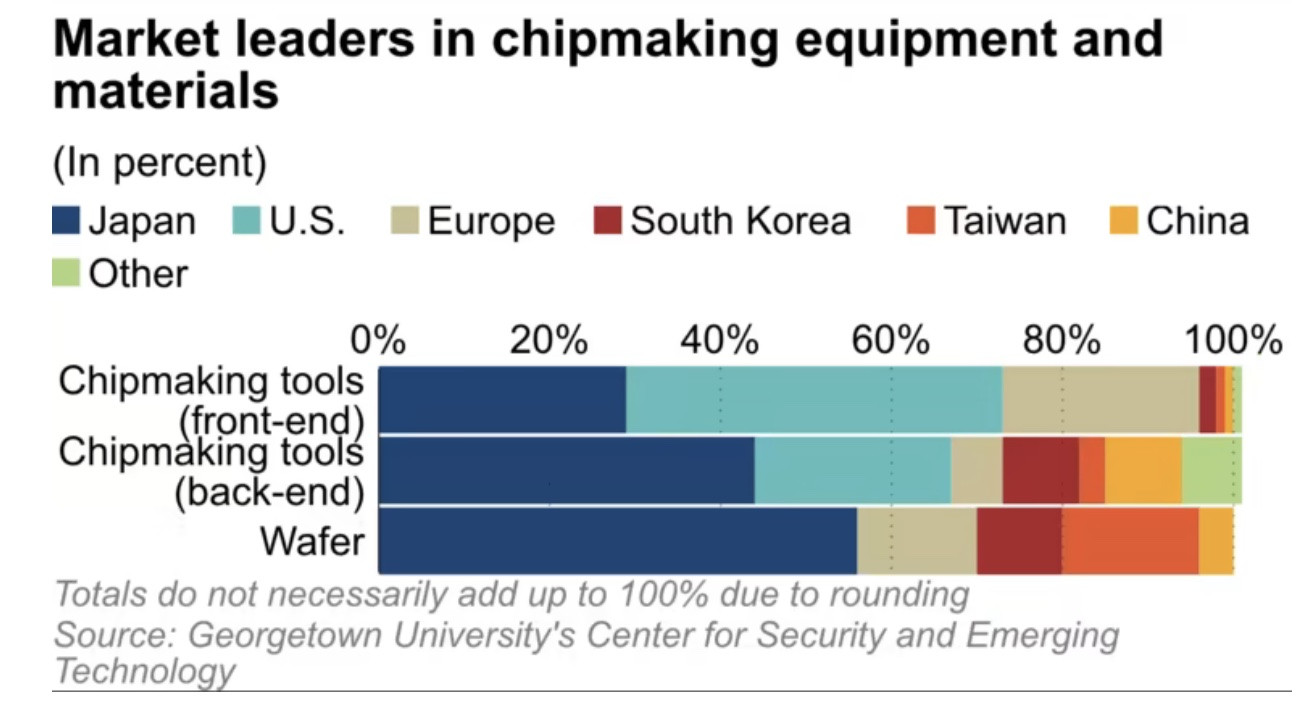

I mellomtiden blir materialer til brikkeproduksjon stadig viktigere i sammenheng med den eskalerende konflikten mellom USA og Kina. Ifølge Center for Security and Emerging Technology ved Georgetown University (USA) står japanske selskaper for 30 % til 60 % av markedsandelen i dette markedet for produksjonsmaterialer. Data fra Omdia viser at Japan står for 48 %, etterfulgt av Taiwan med 17 % og Sør-Korea med 13 %.

Etter hvert som markedskonkurransen beveger seg mot konsolidering, må japanske produsenter av brikkematerialer bevege seg utenfor komfortsonene sine hvis de vil holde seg i bransjen, sier eksperter.

(Ifølge Nikkei Asia)

[annonse_2]

Kilde

![Overgang til Dong Nai OCOP: [Artikkel 3] Kobling av turisme med forbruk av OCOP-produkter](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)