«Hvis du er ung og frisk, trenger du ikke å kjøpe livsforsikring ennå.»

Dette er en av de vanligste misforståelsene blant unge mennesker. Faktisk er ungdom en fordel, fordi du på dette stadiet, vanligvis i god helse, lett vil bli godkjent av forsikringsselskapet til å utstede en kontrakt med lav premie (standardpremie). Men når du blir eldre, begynner kroppen din å vise tegn til sykdom, og forsikringsselskapet kan godkjenne forsikring med en premie som er høyere enn standardpremien, eller til og med nekte å utstede en forsikringskontrakt. Mange begynner først å kjøpe forsikring når de ser helseproblemer, men på dette tidspunktet vil eksisterende sykdommer bli utelukket eller forsikring vil bli nektet.

En annen vanlig misforståelse blant unge er at det er nok å kjøpe helseforsikring (helsekort) hvert år, og at det ikke er nødvendig å tegne livsforsikring. Faktisk har årlig helseforsikring bare lave avgifter når du er ung og har god helse. Profilen vil imidlertid bli revurdert hvert år, så hvis helsen din har problemer året etter, vil forsikringspremien øke veldig mye eller ikke kunne fornyes. Med livsforsikring vil langsiktige beskyttelsesytelser gi kundene maksimal trygghet.

«Når du har mye penger, bør du kjøpe livsforsikring»

Mange tror at livsforsikring er for folk med gjennomsnittlig inntekt eller høyere. Faktisk er livsforsikringsprodukter i dag utformet på en rekke måter med fleksible gebyrer, som passer for mange forskjellige inntektsgrupper.

Lavinntektsgrupper eller de som ikke er klare til å bruke penger på livsforsikring kan vurdere enkle, beskyttelsesorienterte produkter med korte premiebetalingsperioder eller refusjonsforpliktelser, for eksempel tidsbegrensede forsikringsprodukter.

Høyere inntektsgrupper som ønsker å være beskyttet mot risikoer og akkumulere midler på mellomlang og lang sikt kan vurdere investeringsrelaterte forsikringsprodukter. De som ønsker omfattende beskyttelse kan delta i tilleggsforsikringspakker for helsetjenester, alvorlig sykdom osv.

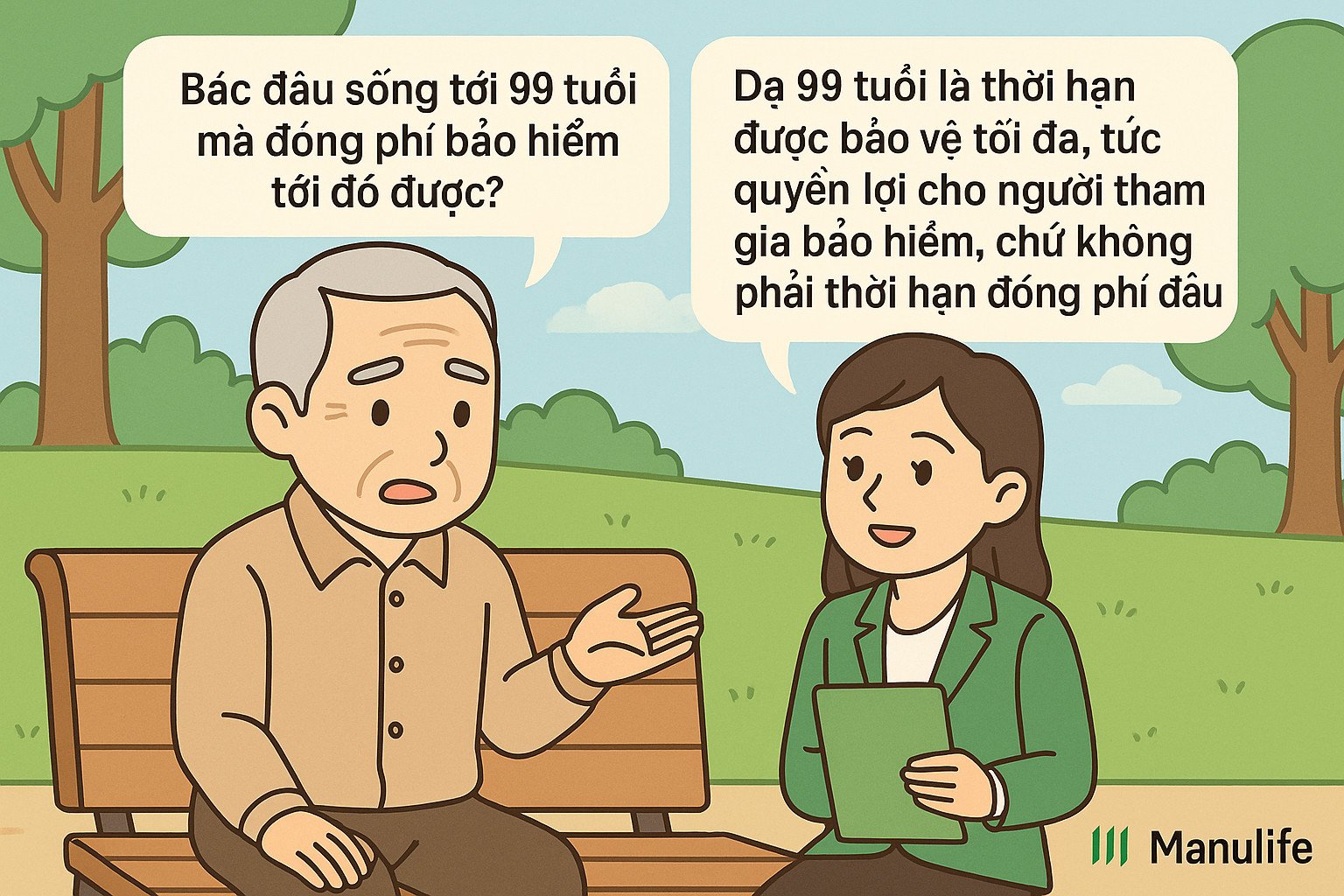

«Konsulenten sa at jeg skulle betale honoraret i 15 år, men kontrakten sier at det utløper ved 99 år. Hva er galt?»

Dette er en vanlig misforståelse, som stammer fra en manglende evne til å skille tydelig mellom «premiebetalingsperiode» og «kontraktsperiode».

Avtaleperioden (også kjent som forsikringsperioden) er den maksimale tidsperioden kunden er beskyttet av forsikringsavtalen.

Premiebetalingsperioden er den perioden kunden må betale premien for å være forsikret.

Tradisjonelle produkter har vanligvis samme premiebetalingsperiode og kontraktsperiode, vanligvis 10, 15 eller 20 år. Kunder velger premiebetalingsperiode og kontraktsperiode når de tegner forsikring.

Sammenlignet med tradisjonelle produkter har populære investeringsrelaterte forsikringsprodukter i dag større fleksibilitet. Kunder trenger ikke å velge kontraktsperiode når de tegner forsikring, men den maksimale forsikringsperioden for kontrakten er vanligvis satt til kunden fyller 99 år.

Kunder må betale en minimumspremie de første 3 eller 4 årene, og har deretter rett til å velge å stoppe eller fortsette å betale premier fleksibelt frem til det 10., 15., 20. året eller lenger, avhengig av behov. Forsikringsavtalen vil forbli i kraft dersom kontoverdien er tilstrekkelig til å dekke forsikringskostnadene. Kunder har også fleksibilitet til å si opp avtalen før avtaleperioden utløper og motta kontoverdien (hvis noen) på tidspunktet for avtalens opphør, men er ikke pålagt å betale før fylte 99 år for å motta kontoverdien.

For eksempel, fru Nguyen Thi A (30 år gammel) – som deltar i Manulifes enhetskoblede forsikringspakke med en forsikringsperiode frem til fylte 99 år, noe som betyr at kontrakten hennes varer i 69 år. Etter de første 3–4 årene med betaling av obligatoriske premier, kan fru A velge å fortsette å betale premier frem til det 10., 15. eller 20. kontraktsåret, avhengig av hennes økonomiske kapasitet og behov, uten å måtte betale forsikringspremier for alle 69 årene. Hun kan også velge å avslutte kontrakten når hun fyller 70 år og motta kontraktsverdien på det tidspunktet, uten å måtte vente til hun fyller 99 år.

"Betaler avgifter i mange år, tar ikke ut mye!"

Livsforsikringens natur er å beskytte deg mot uforutsette risikoer, i motsetning til å spare penger i bank eller andre former for investering. Når du har deltatt i livsforsikring, enten du nettopp har betalt premien for 1 måned eller har betalt for lang tid, hvis en risiko oppstår (ulykke, død, varig uførhet osv.), vil forsikringsselskapet betale deg erstatning mange ganger høyere enn premien du har betalt.

Dessuten er livsforsikring et langsiktig produkt, så for å ha akkumulert verdi må du bestemme deg for å delta over lengre tid. Hvis du bare deltar de første årene og tar ut penger, vil ikke refusjonsverdien være høy, fordi mesteparten av forsikringspremien din har blitt allokert til kostnader som: startavgift, risikogebyr, kontraktsforvaltningsgebyr, fondsforvaltningsgebyr, agentprovisjon...

Derfor bør du opprettholde en langsiktig forsikringsavtale. Når den utløper, vil den akkumulerte verdien øke betydelig. I tillegg kan du motta andre fordeler som: kontraktsvedlikeholdsbonus, investeringsavkastning hvis du deltar i investeringsrelaterte forsikringsprodukter...

Livsforsikring er en langsiktig økonomisk plan. Du kan ikke forutsi hva som vil skje i fremtiden, men du kan proaktivt forberede deg på å minimere den økonomiske byrden hvis risikoer oppstår. Å forstå riktig, delta riktig og vedlikeholde riktig – er måten å maksimere verdien av forsikring på, og hjelpe deg å føle deg tryggere i møte med uventede endringer i livet.

(Kilde: Manulife)

Kilde: https://vietnamnet.vn/nhung-lam-tuong-khien-nhieu-nguoi-bo-qua-bao-hiem-nhan-tho-2412535.html

![[Foto] Oversvømmelse på høyre side av porten, inngangen til Hue-citadellet](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761660788143_ndo_br_gen-h-z7165069467254-74c71c36d0cb396744b678cec80552f0-2-jpg.webp)

![[Foto] Utkast til dokumenter fra den 14. partikongressen når frem til folk på kommunens kulturelle postkontorer](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761642182616_du-thao-tai-tinh-hung-yen-4070-5235-jpg.webp)

![[Foto] Formannen for nasjonalforsamlingen, Tran Thanh Man, mottok en delegasjon fra Tysklands sosialdemokratiske parti](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761652150406_ndo_br_cover-3345-jpg.webp)

![[Foto] President Luong Cuong deltar på 80-årsjubileet for den tradisjonelle dagen for de væpnede styrkene i militærregion 3](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761635584312_ndo_br_1-jpg.webp)

Kommentar (0)