Ifølge Finansdepartementet har lovutkastet om personlig inntektsskatt (endret) justert den progressive skatteskalaen – et av de grunnleggende og sentrale innholdene.

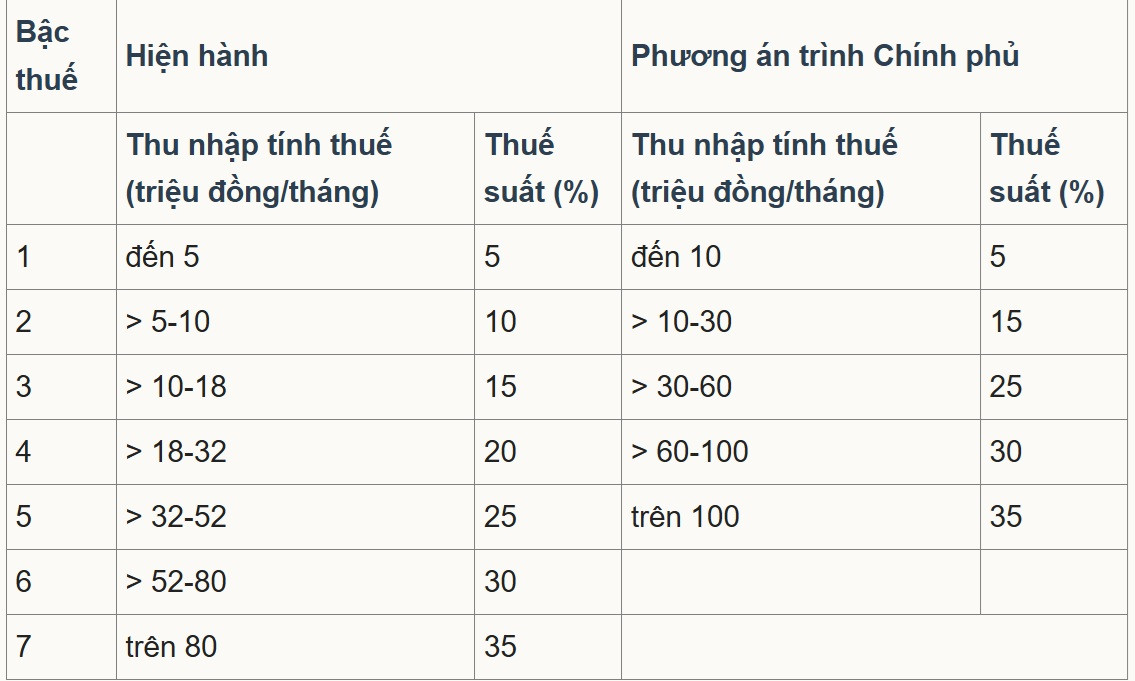

Mer spesifikt omstrukturerer lovutkastet den «delvis progressive skatteskalaen som gjelder for inntekt fra lønn og inntekter», forenkler skatteskalaen og regulerer inntekten for å tilpasse den sosioøkonomiske situasjonen i retning av å redusere antallet skattesatser fra 7 til 5 og øke gapet mellom satsene, tilsvarende skattesatser på 5 %, 15 %, 25 %, 30 % og 35 %.

I de to foreslåtte alternativene var flertallet enige i alternativ 2, og regjeringen la frem dette alternativet for nasjonalforsamlingen . Følgelig utvides gapet mellom skatteklassene og økes gradvis til 10, 20, 30 og 40 millioner VND. Den laveste skatteklassen forblir på 5 %, og den siste skatteklassen er 35 %, brukt på skattepliktig inntekt over 100 millioner VND/måned.

Dr. Nguyen Ngoc Tu, foreleser ved Hanoi University of Business and Technology, sa i et intervju med VietNamNet-reporter at det er passende å redusere antallet nivåer fra 7 til 5 for å gjøre skattesystemet enklere. Den foreslåtte skattegrensen på 10 millioner VND for nivå 1 er imidlertid for lav, og den må heves til 30 millioner VND for å bli underlagt 5 % skatt.

«Den endelige skatteterskelen som ble hevet fra over 80 millioner VND til over 100 millioner VND med en skattesats på 35 %, er ikke i samsvar med andre mål», sa han.

Herr Tu analyserte at fra 2007 til nå, etter 18 år, har prisene økt omtrent 2,5 ganger, BNP-skalaen og inntekten per innbygger har også økt 2,5–3 ganger. Derfor må skatteterskelen også justeres til minst 2,5 ganger, tilsvarende 200 millioner VND som skal beskattes med 35 %.

«Finansdepartementet vil opprettholde den høyeste skattesatsen på 35 %, mens selskapsskatten vil bli redusert fra 25 % til 15–17 %. Personskatten bør justeres til maksimalt 25 % eller 30 % for å tiltrekke seg høykvalifiserte menneskelige ressurser og utenlandske eksperter», foreslo han.

Herr Tu understreket: «Sjelen i hver skatt er skattesatsen og skatteplanen. Hvis det blir en revisjon, må skattesatsen senkes, og skatteterskelen må justeres oppover for å gi mening. Å bare endre formuleringen, mens skattesatsen ikke synker og skatteterskelen øker ubetydelig, kan ikke betraktes som en omfattende revisjon.»

Han sa også at gapet mellom skattesatsene 1, 2 og 3 er for stort. Hver sats bør bare være 5 % fra hverandre for å være rimelig. Ifølge ham bør skattesatsen mellom satsene 1, 2 og 3 bare øke med 5 %, men i henhold til den nåværende planen øker den fra 5 % til 15 % og fra 15 % til 25 % (dvs. 10 % mellom satsene). Samtidig øker de med høy inntekt i satsene 4 og 5 bare med 5 % for hver sats.

«Denne utformingen går imot ånden i den progressive skatteordningen. Personer med akkurat nok inntekt bør ha en lav skattesats, mens personer med høyere inntekt bør ha en høyere skattesats og en høyere skatteøkningsrate», analyserte Tu.

I mellomtiden vurderte førsteamanuensis dr. Pham Manh Hung, assisterende direktør ved Institute of Banking Science Research, Banking Academy, også at det å redusere antallet nivåer fra 7 til 5 bidrar til å forenkle skattesystemet, samtidig som det reduserer «hoppet» ved de midterste terskelverdiene.

Terskelen for den høyeste skattesatsen har også blitt hevet fra over 80 millioner VND til 100 millioner VND/måned, noe som betyr at bare gruppen med svært høy inntekt vil bli underlagt 35 %-satsen. Dette anses som en forbedring som er gunstig for investorer og faglærte arbeidere, ettersom antallet personer som faller inn under den høyeste skatteklassen har blitt redusert.

Hung sa imidlertid at taket på 35 % fortsatt er betydelig høyere enn for konkurrerende personalsentre som Singapore (det høyeste er 24 % for innbyggere, med mange insentiver og fradrag). Dette kan påvirke evnen til å beholde personalavdelinger på høyt nivå og internasjonale eksperter.

Eksperten foreslo at skatteterskelen på 35 % kunne heves til over 100 millioner VND, eller at målrettede fradrags- og insentivpolitikker (FoU, teknologieksperter, grønn finans) kunne utvides for å øke Vietnams konkurranseevne sammenlignet med regionale sentre.

Kilde: https://vietnamnet.vn/sua-thue-thu-nhap-ca-nhan-muc-10-trieu-dong-cho-bac-1-la-qua-thap-2460607.html

![[Foto] Store skader etter storm nr. 13 i Song Cau-distriktet, Dak Lak-provinsen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762574759594_img-0541-7441-jpg.webp)

![[Video] Hue-monumentene åpner igjen for å ønske besøkende velkommen](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

Kommentar (0)