I henhold til sosialtrygdloven av 2024 beregnes nivået for obligatorisk sosialtrygdavgift basert på lønnen som brukes som grunnlag for obligatorisk sosialtrygdavgift.

Når det gjelder lønn som grunnlag for obligatoriske trygdeavgifter, har trygdeloven av 2024 og dekret 158/2025/ND-CP tydelig klassifisert fastsettelsesmetoden for hver gruppe av subjekter, avhengig av hvilket lønnssystem de anvender, som følger:

Spesielt for ansatte hvis lønn fastsettes av arbeidsgiveren, inkluderer lønnen som brukes som grunnlag for trygdeutbetaling:

- Lønn i henhold til jobb eller stilling: Er lønnen beregnet etter tid (per måned) i jobben eller stillingen, bygget opp i henhold til lønnsskalaen og lønnstabellen som er fastsatt av arbeidsgiveren i henhold til bestemmelsene i artikkel 93 i arbeidsloven og avtalt i arbeidsavtalen.

- Lønnstillegg: Disse er ment å kompensere for faktorer som arbeidsforhold, jobbens kompleksitet, levekår og graden av arbeidskraftattraksjon som ikke er tatt i betraktning eller ikke er tilstrekkelige i lønnen. Disse tilleggene må også avtales i arbeidskontrakten.

- Andre tilleggsbetalinger: Dette er betalinger som kan fastsettes i spesifikke beløp sammen med lønnen, avtalt i arbeidsavtalen og utbetales regelmessig og stabilt i hver lønnsperiode.

Dekret 158/2025/ND-CP slår tydelig fast at lønnen som brukes som grunnlag for obligatorisk trygdeutbetaling for fag spesifisert i punkt 1, paragraf 1, artikkel 2 i loven om trygd, er månedslønnen beregnet i henhold til avtalen i arbeidskontrakten.

I mellomtiden veileder artikkel 4 i dekret 293/2025/ND-CP (i kraft fra 1. januar 2026) anvendelsen av den månedlige minstelønnen som følger: Den månedlige minstelønnen er den laveste lønnen som tjener som grunnlag for forhandlinger og utbetaling av lønn til ansatte som anvender den månedlige lønnsutbetalingsmetoden, og sikrer at lønnen i henhold til jobben eller stillingen til den ansatte som jobber nok normale arbeidstimer i måneden og fullfører de avtalte arbeidsnormene eller arbeidet, ikke må være lavere enn den månedlige minstelønnen.

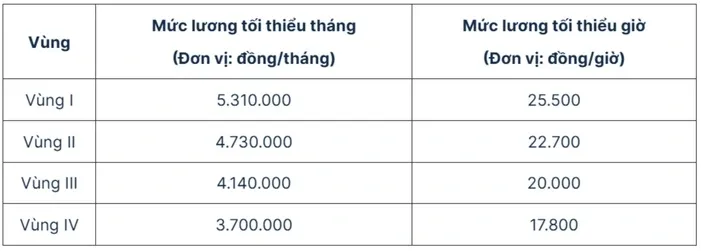

Minstelønnene som gjelder fra 1. januar 2026 er som følger:

Når minstelønnen justeres fra 1. januar 2026, vil derfor minstelønnen som brukes som grunnlag for trygdeavgifter for ansatte som implementerer lønnsordningen som arbeidsgiveren har bestemt, øke tilsvarende.

Mer spesifikt er minimumslønnen for trygdeinnskudd i 2026 som følger:

- I region I er det 5 310 000 VND;

- Region II: 4 730 000 VND;

- Region III: 4 140 000 VND;

- Region IV: 3 700 000 VND.

Kilde: https://vtv.vn/tang-luong-toi-thieu-tu-2026-muc-dong-bhxh-thay-doi-ra-sao-100251113085256655.htm

![[Foto] «Arrene» i Da Nangs fjell og skoger etter stormer og flom](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1762996564834_sl8-jpg.webp)

![[Foto] Statsminister Pham Minh Chinh deltar på en konferanse for å gjennomgå ett år med utplassering av styrker for å bidra til å beskytte sikkerhet og orden på grasrotnivå.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762957553775_dsc-2379-jpg.webp)

![Overgang til Dong Nai OCOP: [Artikkel 3] Kobling av turisme med forbruk av OCOP-produkter](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)