|

Data fra MXV viser at det globale råvaremarkedet fortsatte å oppleve en tautrekking ved slutten av forrige ukes handel. Ved slutten av uken (19. januar) var landbruksprisene stort sett i minus, mens prisene på mange industrielle råvarer steg. MXV-indeksen falt med 0,4 % til 2099 poeng.

Tidligere i forrige uke var det amerikanske aksjemarkedet stengt på grunn av Martin Luther King-dagen, noe som resulterte i et kraftig fall i handelsvolumet, men det tok seg raskt opp igjen. Den gjennomsnittlige daglige handelsverdien holdt seg over 4 600 milliarder VND.

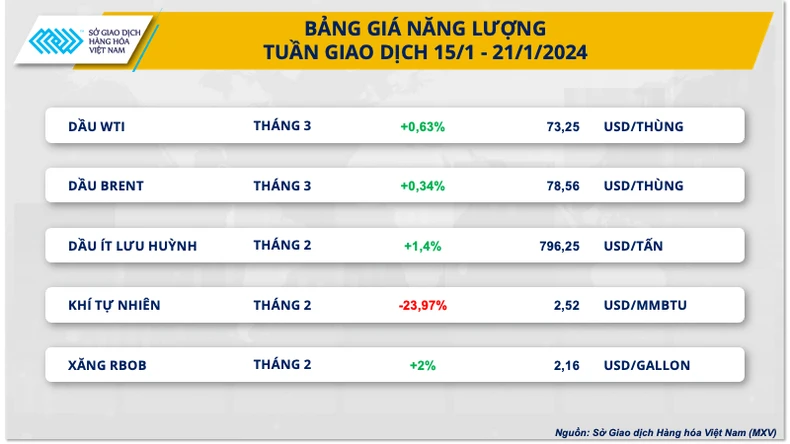

Oljeprisene svingte, mens naturgassprisene falt med 24 %.

Ifølge MXV svingte oljeprisene relativt sidelengs i handelsuken 15.–21. januar på grunn av motstridende fundamental informasjon. På den ene siden bidro den trege kinesiske økonomien til bekymringer rundt etterspørselen. På den andre siden økte eskalerende spenninger i Midtøsten risikoen for forsyningsforstyrrelser i regionen, noe som støttet en prisoppgang.

Ved handelsslutt steg WTI-råoljeprisen med 0,63 % til 73,25 dollar per fat. Brent-råolje steg med 0,34 % til 78,56 dollar per fat.

|

Oljeprisene kom under press i de første øktene i uken ettersom markedet reagerte negativt på en rekke svake økonomiske data fra Kina og økende bekymringer om dystre utsikter for etterspørsel.

Ifølge Kinas nasjonale statistikkbyrå (NBS) vokste landets bruttonasjonalprodukt (BNP) i fjerde kvartal 2023 med bare 5,2 % fra år til år, 0,1 prosentpoeng lavere enn prognosen. Samtidig avtok detaljhandelen i desember 2023, og boligprisene opplevde i desember 2023 sin kraftigste nedgang på nesten ni år.

Kjøpeinteressen vendte imidlertid gradvis tilbake til markedet etter hvert som geopolitiske risikoer i Midtøsten fortsatte å eskalere, noe som økte bekymringen for forsyningsforstyrrelser i regionen. USA har iverksatt militære operasjoner mot Houthi-styrker og utpekt den jemen-baserte opprørsgruppen som en terrororganisasjon. Det er verdt å merke seg at Pakistans gjengjeldelse mot Iran signaliserer mer alvorlig ustabilitet i Midtøsten siden konflikten mellom Israel og Hamas brøt ut 7. oktober.

I mellomtiden forstyrrer ekstremt kaldt vær og driftsutfordringer fortsatt omtrent 30 % av oljeproduksjonen i Nord-Dakota, den tredje største oljeproduserende staten i USA. Nord-Dakotas energidepartement sier at det kan ta omtrent en måned før statens oljeproduksjon tar seg opp igjen.

Ifølge Bloomberg har oljeproduksjonen i USA blitt redusert med omtrent 10 millioner fat denne uken. Tapene i Permian-bassenget i Texas og New Mexico er anslått til rundt 6 millioner fat, mens Bakken-regionen i Nord-Dakota registrerte et tall på nesten 3,5 millioner fat.

En rapport fra oljefeltservicefirmaet Baker Hughes viser at antallet amerikanske oljerigger, en indikator på fremtidig produksjon, gikk ned med 2 til 497 rigger i uken som sluttet 19. januar. I tillegg kunngjorde det amerikanske energidepartementet (DOE) nylig at USA har kjøpt 3,2 millioner fat olje for levering i april 2024 for å fylle opp den strategiske petroleumsreserven (SPR).

I andre utviklingstrekk stupte naturgassprisene med nesten 24 % til et toukers lavpunkt på grunn av mindre enn forventet lagernedgang og prognoser om lavere etterspørsel drevet av varmere vær i slutten av januar. Det amerikanske energiinformasjonsdepartementet (EIA) rapporterte at kraftselskaper fjernet 154 milliarder kubikkfot (bcfd) gass fra lagring i uken som sluttet 12. januar, mindre enn fallet på 164 bcfd som Reuters varslet. I mellomtiden anslo LSEG at den amerikanske etterspørselen etter naturgass, inkludert eksport, ville falle fra 154,1 bcfd denne uken til 139,9 bcfd neste uke.

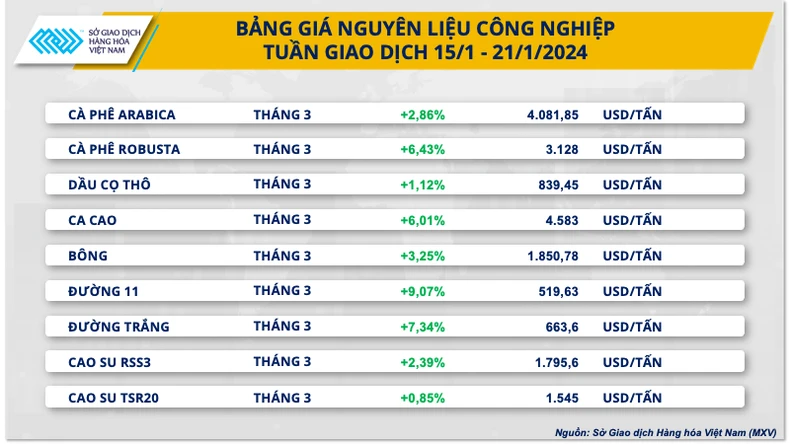

Prisene på robustakaffe nådde et 16-årshøydepunkt ettersom spenningene i Rødehavet trappes opp.

Ved slutten av handelsuken 15.–21. januar var prisene på industrielle råvarer stort sett i pluss. Robusta-prisene steg med 6,43 % og nådde sitt høyeste nivå på 16 år. Bekymringer om økende spenninger i Rødehavet som forstyrrer forsyningskjedene mellom verdens ledende robusta-produserende og -forbrukende land drev den kraftige prisøkningen.

I løpet av den siste uken har konflikten i Rødehavet eskalert med involvering av USA og Storbritannia. Dette har skapt bekymring i markedet om forstyrrelser i forsyningskjedene mellom asiatiske land som Vietnam og Indonesia og ledende forbrukermarkeder som USA og Europa. Dette kan føre til lokal forsyningsmangel, spesielt ettersom importlandene kanskje ikke ennå klarer å finne alternative kilder fra andre produsentland.

Arabica-prisene steg også med 2,86 %, drevet av økning i Robusta-prisene og uventet svake data om sertifiserte varelager på ICE-børsen.

|

I uken som sluttet 21. januar, falt lagrene av sertifisert Arabica-kaffe på ICE-US-børsen med 8 331 poser på 60 kg, noe som bringer det totale antallet sertifiserte kaffeposer til 253 108. Dette var ganske overraskende for markedet, ettersom tidligere lagerdata hadde vist en bedring, om enn en langsom en. Nedgangen reiser også tvil om den nåværende forsyningssituasjonen i markedet.

Tidligere anslo den brasilianske regjeringens avlingsforsyningsbyrå (CONAB) at Brasils kaffeproduksjon i 2024 ville nå 58,08 millioner poser på 60 kg, en økning på 5,5 % sammenlignet med 2023.

I mellomtiden rapporterte den brasilianske kaffeeksportørforeningen at det søramerikanske landet eksporterte 3,78 millioner poser med grønne kaffebønner, en økning på 31 % sammenlignet med desember 2022.

På hjemmemarkedet har prisen på grønne kaffebønner i løsvekt i det sentrale høylandet og de sørlige provinsene per i morges (22. januar) også økt kraftig med 1400 VND/kg. Følgelig kjøpes innenlandsk kaffe for tiden til rundt 71 800–72 500 VND/kg.

Anført av oppgangen den siste uken var prisen på 11 karat sukker, som steg omtrent 9,07 % over referanseindeksen. Varmt vær i den sør-sentrale regionen av Brasil, et viktig sukkerproduserende område, skapte bekymringer om fremtidig produksjon. I tillegg fortsatte bekymringer om en dårlig avling i India og Thailand å støtte prisene.

Kilde

![[Foto] To fly landet og tok av på Long Thanh lufthavn.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F15%2F1765808718882_ndo_br_img-8897-resize-5807-jpg.webp&w=3840&q=75)

Kommentar (0)