Fala „opuszczania” USD

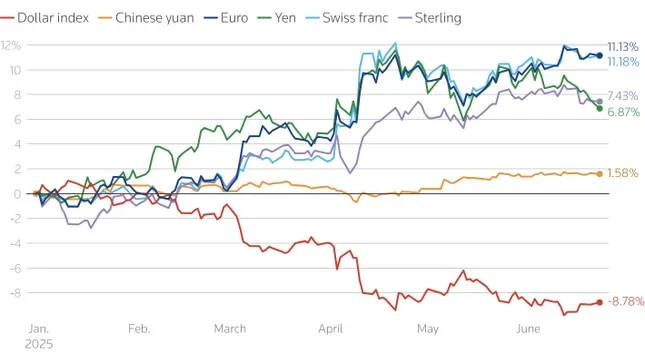

Według najnowszych danych, w porównaniu z głównymi walutami, dolar amerykański spadł do najniższego poziomu od ponad 3 lat. Globalni inwestorzy stopniowo wycofują się z aktywów wycenianych w USD, od akcji po obligacje, co wywołało presję rozprzestrzeniającą się na cały rynek.

Dane pokazują, że inwestorzy zagraniczni Ameryka przewodzą trendowi wycofywania inwestycji z aktywów denominowanych w dolarach. W szczególności europejskie fundusze emerytalne i towarzystwa ubezpieczeniowe zmniejszyły swoje zasoby dolarowe do najniższego poziomu od 2022 roku w ciągu zaledwie kilku tygodni drugiego kwartału tego roku.

Podczas sesji handlowych w Azji zaobserwowano również gwałtowny spadek wartości dolara amerykańskiego, co pokazuje, że regionalni inwestorzy, zwłaszcza ci posiadający obligacje amerykańskie, aktywnie zabezpieczają się przed ryzykiem kursowym.

Chociaż akcje amerykańskie przyciągnęły 17,6 biliona dolarów kapitału zagranicznego, w porównaniu z 13,6 biliona dolarów kapitału w obligacjach, udział kapitału zagranicznego w obligacjach jest znacznie wyższy. Inwestorzy międzynarodowi posiadają 33% udziału w rynku amerykańskich obligacji skarbowych i 21% w rynku obligacji korporacyjnych i rządowych , w porównaniu z zaledwie 18% w akcjach. Inwestorzy ze strefy euro odpowiadają za 25% udziału kapitału zagranicznego w amerykańskich akcjach.

Szacuje się, że inwestorzy z krajów G10 posiadają 13,4 biliona dolarów w niezabezpieczonych aktywach dolarowych, z czego 9,3 biliona dolarów w akcjach, a resztę w obligacjach. Niewielkie wycofanie się o 5% spowodowałoby odpływ kapitału o wartości 670 miliardów dolarów, głównie z Europy.

W Azji widoczna jest presja sprzedaży amerykańskich obligacji skarbowych. Azjatyccy inwestorzy posiadają obecnie około jednej trzeciej zagranicznych obligacji rządowych USA. Znaczna część aktywów instytucji w strefie euro, Wielkiej Brytanii czy na Karaibach należy w rzeczywistości do Chin i innych krajów azjatyckich.

Od 2014 roku inwestorzy ze strefy euro kupili obligacje zagraniczne o wartości około 3,4 biliona dolarów, głównie amerykańskie, w okresie ujemnych stóp procentowych w Europie. Nawet niewielka korekta strategii inwestycyjnych mogłaby wywrzeć znaczną presję na amerykański rynek obligacji.

Bank Centralny „pivot”: USD stopniowo traci dominującą pozycję rezerwową

Nie tylko sektor prywatny i banki centralne na całym świecie , czyli siły, które kiedyś uważały USD za „bezpieczną przystań”, również zmieniają swoje strategie.

Według nowego badania przeprowadzonego przez Oficjalne Forum Instytucji Monetarnych i Finansowych (OMFIF), jedna trzecia z 75 przebadanych banków centralnych (zarządzających rezerwami o wartości około 5 bilionów dolarów) zadeklarowała zwiększenie swoich zasobów złota w ciągu najbliższych 1-2 lat. Atrakcyjność dolara amerykańskiego gwałtownie spadła, spadając z pozycji najpopularniejszej waluty w zeszłym roku na obecne 7. miejsce.

Około 70% bankierów centralnych stwierdziło, że sytuacja polityczna w USA jest niestabilna, zwłaszcza po wstrząsach wywołanych przez politykę podatek Wypowiedzi prezydenta Donalda Trumpa z okazji Dnia Wyzwolenia 2 kwietnia są czynnikiem, który sprawia, że wahają się oni przed inwestowaniem w dolary amerykańskie i obligacje amerykańskie.

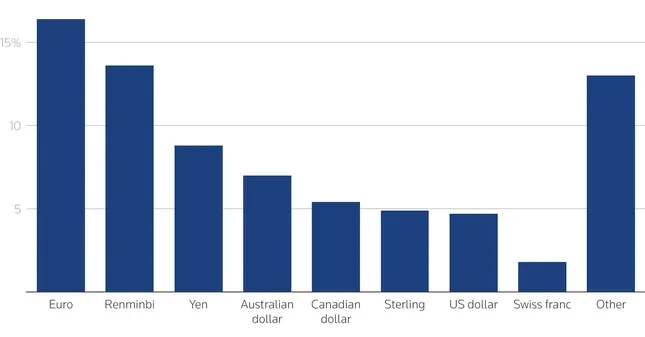

W przeciwieństwie do słabnącego dolara amerykańskiego, euro i renminbi wyłaniają się jako wiodące alternatywy. W perspektywie krótkoterminowej 16% banków centralnych planuje zwiększyć swoje rezerwy w euro, w porównaniu z 7% w ubiegłym roku. Renminbi zajmuje obecnie drugie miejsce na liście preferowanych walut rezerwowych. W perspektywie długoterminowej 30% banków centralnych planuje zwiększyć swoje rezerwy w renminbi w ciągu najbliższych 10 lat, co może sprawić, że waluta ta będzie stanowić 6% światowych rezerw, trzykrotnie więcej niż obecnie.

Oczekuje się również silnego odbicia euro, zwłaszcza jeśli UE będzie promować integrację rynku kapitałowego i rozwijać wspólny rynek obligacji – obszar, który wciąż pozostaje w tyle za Stanami Zjednoczonymi. Niektórzy eksperci, tacy jak Francesco Papadia (EBC) czy Kenneth Rogoff (Harvard), uważają, że udział euro w światowych rezerwach może osiągnąć 25% w ciągu zaledwie 2 lat.

Przez lata rola banków centralnych jako długoterminowych nabywców przyczyniała się do stabilizacji rynków aktywów w USA. Jednak wraz z wycofywaniem się banków centralnych z dolara i poszukiwaniem alternatyw, takich jak złoto, euro i juan, globalny porządek monetarny wkracza w okres znaczącej restrukturyzacji.

Spadek zaufania do „amerykańskiej wyższości gospodarczej” w połączeniu z niestabilnością geopolityczną sprawia, że inwestycje, które kiedyś uważano za zrównoważone, są narażone na odwrócenie trendu. Chociaż nie ma oznak masowego odpływu od dolara, ciche ruchy zarówno sektora prywatnego, jak i państwowego generują znaczące obciążenie i prawdopodobnie będą się utrzymywać przez jakiś czas.

Źródło: https://baoquangninh.vn/dieu-nghiem-trong-dang-xay-ra-voi-dong-usd-3363940.html

![[Zdjęcie] Głębinowe złoża piasku, starożytny drewniany statek An Bang zagrożony ponownym zakopaniem](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763033175715_ndo_br_thuyen-1-jpg.webp)

![Przejście Dong Nai OCOP: [Artykuł 3] Powiązanie turystyki z konsumpcją produktów OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Komentarz (0)