Potencjał wzrostu centrów danych

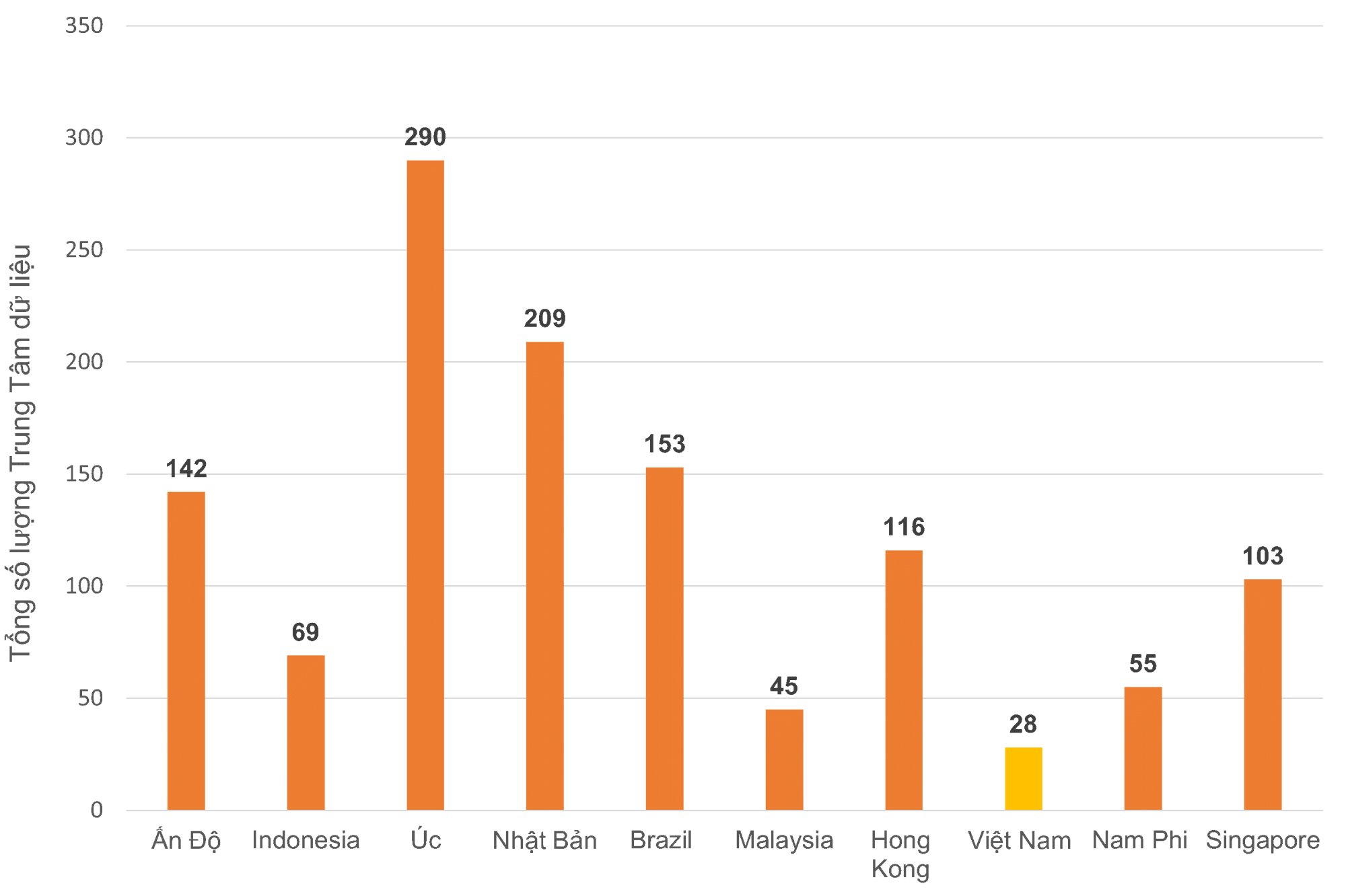

Według najnowszego badania Savills, popyt na centra danych w krajach azjatyckich rośnie ze względu na rozwój gospodarki cyfrowej i wzrost popularności zakupów online. W szczególności kraje takie jak Indie, Indonezja i Malezja również opracowują strategie, aby sprostać temu zapotrzebowaniu.

Malezja zainwestowała w szczególności w infrastrukturę cyfrową poprzez instalację kabli podmorskich, zwiększenie łączności krajowej i rozwój sieci 5G, co przyciągnęło zainteresowanie zagranicznych firm, takich jak australijski inwestor w centra danych NEXTDC, który buduje tutaj centrum danych o mocy 65 MW.

Tymczasem w Indiach łączna moc centrów danych w kraju wzrosła w 2022 roku o 150 MW, a w 2023 roku o 250 MW, co daje łączną moc centrów danych w Indiach na poziomie 1 GW. Oczekuje się, że inicjatywy rządowe, takie jak Digital India, czyli nacisk na samowystarczalność i ochronę danych poprzez ich lokalizację, zwiększą wolumen danych w kraju, co doprowadzi do wzrostu zapotrzebowania na centra danych.

10 największych wschodzących globalnych rynków centrów danych w 2023 r.

W Indonezji atrakcyjność centrów danych nie ogranicza się wyłącznie do rynku krajowego, ale jest również ukierunkowana na obsługę potrzeb zagranicznych. Jednym z nich jest Batam, indonezyjska wyspa niedaleko Singapuru, która ma w przyszłości stać się punktem dostępu do centrów danych, obsługującym zarówno Indonezję, jak i Singapur. Wyspa jest zagospodarowana i wykorzystuje energię konwencjonalną i odnawialną, co czyni ją atrakcyjną dla jednostek zajmujących się eksploracją danych.

Według raportu Savills Asia Pacific , rynek centrów danych w Wietnamie jest uważany za jeden z najszybciej rozwijających się rynków na świecie. Wpływ na to mają: cyfryzacja krajowych małych i średnich przedsiębiorstw oraz młoda, obeznana z technologiami cyfrowymi populacja, pojawienie się technologii 5G, potrzeba samowystarczalności w zakresie infrastruktury cyfrowej i przepisy dotyczące lokalizacji danych.

Według danych Savills Vietnam, w całym kraju działa łącznie 28 projektów centrów danych o łącznej mocy 45 MW. Na rynku działa 44 dostawców usług. Od pierwszego kwartału 2021 roku zagraniczni operatorzy centrów danych poszukują lokalizacji i potencjalnych partnerów joint venture, ponieważ firmy hiperskalowe zgłaszają zainteresowanie Wietnamem. Warto zauważyć, że w sierpniu 2022 roku Amazon Web Services (AWS) ogłosił uruchomienie centrów danych w Hanoi i Ho Chi Minh.

Rozwój centrów danych w Wietnamie wkracza w fazę „rozkwitu”.

Mając na celu stanie się ważnym ośrodkiem cyfrowym, prognozuje się, że wietnamski rynek centrów danych wzrośnie do 1,04 mld USD do 2023 r. (w porównaniu z 561 mln USD w 2022 r.) i osiągnie skumulowaną stopę wzrostu na poziomie 10,7%.

Jednak szybki wzrost niesie ze sobą ryzyko i odpowiedzialność za zapewnienie prywatności danych, cyberbezpieczeństwa, zrównoważonego zużycia zasobów, niezawodności i jakości usług. Oznacza to, że Wietnam musi stawić czoła wyzwaniom i szansom, jakie niesie ze sobą chmura obliczeniowa, kolokacja, przetwarzanie korporacyjne i przetwarzanie brzegowe, a także ich roli w kształtowaniu cyfrowej przyszłości kraju – powiedział Thomas Rooney, starszy menedżer ds. usług doradztwa przemysłowego w Savills Hanoi.

Wietnam ma wiele atutów.

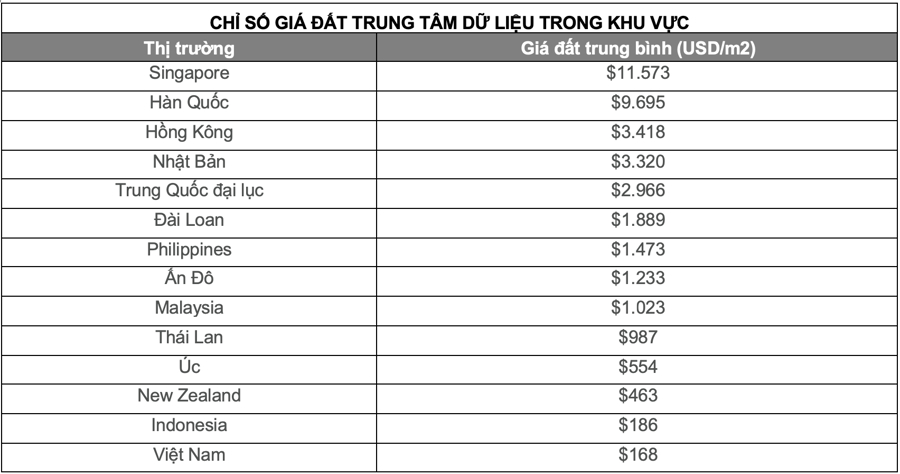

Wcześniej Cushman & Wakefield opublikował również statystyki dotyczące kosztów realizacji projektów centrów danych w latach 2023/2024 w 37 miastach na 14 kluczowych rynkach regionu Azji i Pacyfiku. Spośród nich 5 rynków odnotowało najwyższe średnie ceny gruntów w regionie, w tym: Singapur (11 573 USD/m²), Korea Południowa (9695 USD/m²), Hongkong (3418 USD/m²), Japonia (3320 USD/m²) i Chiny kontynentalne (2966 USD/m²).

Jeśli chodzi o koszty budowy, to koszty surowców, energii i transportu nie wykazują oznak spadku i pozostają wysokie, co prowadzi do rekordowo wysokich kosztów budowy w dolarach amerykańskich za wat. Pięć rynków o najwyższych kosztach budowy w regionie to Japonia (12,73 USD/W), Singapur (12,73 USD/W), Korea Południowa (12,73 USD/W), Hongkong (12,73 USD/W) i Australia (12,73 USD/W). Typowy roczny wzrost kosztów w Singapurze wynosi 8%, a w Australii 3,5%.

Tymczasem Wietnam ma przewagę w zakresie cen wynajmu, ponieważ oferuje najniższą średnią cenę w regionie, wynoszącą 168 USD/m² za projekty centrów danych. Ponadto koszty budowy w Wietnamie są również bardzo niskie w regionie Azji i Pacyfiku i wynoszą 6,70 USD/m².

Ceny dzierżawy gruntów pod budowę centrów danych w Wietnamie należą do najniższych w regionie.

Według pani Trang Bui, dyrektor generalnej Cushman & Wakefield, w porównaniu z rynkami dojrzałymi, rynek centrów danych w Wietnamie jest wciąż w powijakach i charakteryzuje się bardziej umiarkowanym tempem wzrostu. Jednak dzięki konkurencyjnym kosztom budowy i cenom gruntów, a także atrakcyjnej lokalizacji geograficznej, Wietnam jest rynkiem wschodzącym, który stale znajduje się w polu zainteresowania inwestorów. W szczególności Ho Chi Minh i Hanoi dysponują obecnie 45 MW mocy operacyjnej, 16 MW jest w budowie, a w przyszłości istnieje perspektywa dodania kolejnych 40 MW, przy wskaźniku pustostanów na poziomie 42%.

Oczekuje się, że te zalety będą napędzać wzrost rynku nieruchomości, zwłaszcza że poszukiwania gruntów pod budowę centrów danych trwają zarówno na rynkach wschodzących, jak i rozwiniętych w regionie Azji i Pacyfiku. Grunty z odpowiednimi warunkami zagospodarowania przestrzennego i dostępną energią elektryczną, a także bez wiążących warunków umowy, są coraz trudniejsze do znalezienia w komercyjnie opłacalnych cenach.

Źródło

![[Zdjęcie] Parada z okazji 50. rocznicy Święta Narodowego Laosu](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Zdjęcie] Oddawanie czci posągowi Tuyet Son – prawie 400-letniemu skarbowi w pagodzie Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Komentarz (0)