Od początku roku wyemitowano cztery transze zielonych obligacji, co jest dowodem odrodzenia się zielonych, społecznych i zrównoważonych obligacji.

Od początku roku wyemitowano cztery transze zielonych obligacji, co jest dowodem odrodzenia się zielonych, społecznych i zrównoważonych obligacji.

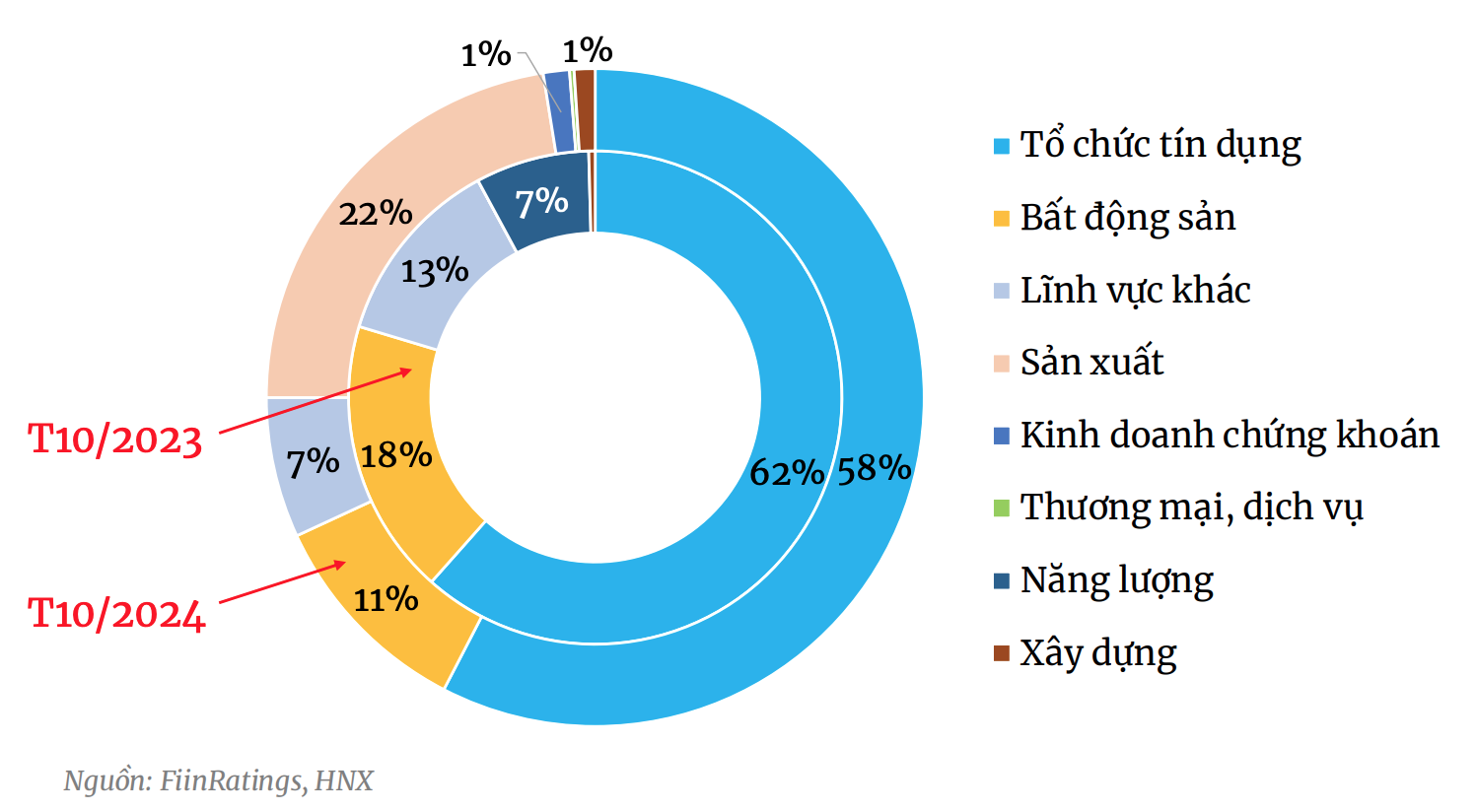

Bardziej zdywersyfikowana struktura emisji obligacji

Raport FiinRatings na temat pierwotnego rynku obligacji w październiku 2024 r. wskazuje, że wartość emisji w październiku 2024 r. znacznie spadła w porównaniu z poprzednim miesiącem ze względu na spowolnienie skali emisji obligacji przez instytucje kredytowe, osiągając 33 biliony w ramach 38 emisji, co oznacza spadek o 41,4% w porównaniu z poprzednim miesiącem, ale wzrost o 1,6% w porównaniu z analogicznym okresem ubiegłego roku.

Jest to miesiąc z najniższą wartością emisji od lipca tego roku, głównie ze względu na spowolnienie w wiodącej na rynku grupie branżowej, grupie instytucji kredytowych, po znacznej emisji w zeszłym miesiącu, która miała na celu spełnienie wskaźników bezpieczeństwa Banku Państwowego na koniec trzeciego kwartału 2024 r. W ciągu pierwszych 10 miesięcy roku łączna wartość emisji całego rynku osiągnęła prawie 348 bilionów VND, co stanowi wzrost o prawie 60% w porównaniu z analogicznym okresem ubiegłego roku.

W ubiegłym miesiącu godna uwagi była większa dywersyfikacja struktury emisji według branż. Obligacje instytucji kredytowych spadły proporcjonalnie o 58% w porównaniu z ponad 80% w poprzednich miesiącach.

|

| Struktura emisji na rynku pierwotnym w październiku 2024 r. |

Pod względem struktury branżowej, grupa instytucji kredytowych nadal stanowi największy udział pod względem wartości emisji. Jednak odsetek ten znacznie spadł w porównaniu z poprzednimi miesiącami, ponieważ wiele innych grup branżowych wyemitowało w październiku obligacje o dużej wartości, co doprowadziło do stosunkowo zróżnicowanej struktury branżowej. Do przedsiębiorstw spoza sektora bankowego, które wyemitowały duże ilości obligacji w październiku, należą Vinfast (6000 mld VND), Vinhomes (2000 mld VND) i Vietjet (2000 mld VND).

Wykup obligacji korporacyjnych w październiku 2024 r. osiągnął prawie 17,5 bln VND, co stanowi spadek o 14,5% w porównaniu z poprzednim miesiącem. Presja związana z terminem zapadalności w ostatnim okresie 2024 r. osiągnęła 54,4 bln VND i koncentrowała się na przedsiębiorstwach niefinansowych, zwłaszcza w sektorze nieruchomości i produkcji.

W październiku wartość przejęć w sektorze przedsiębiorstw niefinansowych podwoiła się, ale banki nadal odpowiadały za 72% tej wartości.

Od początku roku wyemitowano 4 partie zielonych obligacji

W raporcie FiinRatinsg stwierdzono, że wymóg posiadania zabezpieczenia lub gwarancji płatności, określony w projekcie nowelizacji Prawa o papierach wartościowych, będzie miał znaczący wpływ na podaż obligacji na rynku, jeśli projekt nowelizacji tej ustawy zostanie uchwalony i wejdzie w życie.

Jednak projekt nowelizacji ustawy wspomina obecnie jedynie o „gwarancji instytucji kredytowych” i nie wspomina o gwarancjach organizacji międzynarodowych. Tymczasem na rynku pojawiło się wiele udanych emisji zielonych obligacji organizacji międzynarodowych o wysokich ratingach kredytowych, w tym CGIF (funduszu powierniczego ADB) i GuarantCo (jednostki gwarancyjnej PIDG Group).

Od początku roku do 20 listopada 2024 r. wyemitowano 4 partie zielonych obligacji zgodnie z Zielonymi Zasadami Międzynarodowego Stowarzyszenia Rynku Kapitałowego (ICMA) o łącznej wartości 6,87 mld VND, co stanowi około 2% całkowitej wartości emisji w tym okresie. Wszystkie te partie obligacji zostały ocenione i potwierdzone przez niezależne organizacje, w tym FiinRatings w ramach Ram Zielonych Obligacji.

W październiku ubiegłego roku IDI Multinational Investment and Development Corporation (z sektora akwakultury) wyemitowała partię obligacji o wartości 1000 miliardów VND, gwarantowaną przez GuarantCo. Jest to również pierwsza partia zielonych obligacji wyemitowana przez przedsiębiorstwo spoza sektora finansowego.

W latach 2016–2023 Wietnam wyemitował zielone, społeczne i zrównoważone obligacje o wartości około 1,1 mld USD (około 27 bilionów VND). Obligacje emitowane przez organizacje pozabankowe z tej grupy mają obecnie niewielki bilans, z emisjami EVNFinance (1725 mld VND), BIDV (2500 mld VND), Vinpearl (425 mln USD) i BIM Land (101 mln USD), co stanowi 1,8% całkowitej wartości rynku, znacznie poniżej 5–7% w krajach regionu, takich jak Tajlandia, Malezja i Filipiny.

W roku 2024, po emisji 4 partii zielonych obligacji, rynek będzie świadkiem odrodzenia się zielonych, społecznych i zrównoważonych obligacji.

Wietnam jest w trakcie opracowywania ram klasyfikacji zielonych obligacji i zielonego kredytu, ale transakcje dotyczące zielonych obligacji emitowane ostatnio były nieco bardziej udane dzięki początkowym podstawowym ramom prawnym, a zwłaszcza dobrowolnemu uczestnictwu uczestników rynku. W rzeczywistości, ostatnie transakcje dotyczące zielonych obligacji pokazały, że stopniowo przyczyniły się do poprawy jakości towarów na rynku obligacji korporacyjnych, ocenił FiinRatings.

Source: https://baodautu.vn/tin-hieu-soi-dong-tro-lai-cua-trai-phieu-xanh-d230581.html

![[Zdjęcie] Da Nang: Setki osób łączy siły, aby oczyścić ważny szlak turystyczny po przejściu huraganu nr 13](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/07/1762491638903_image-3-1353-jpg.webp)

Komentarz (0)