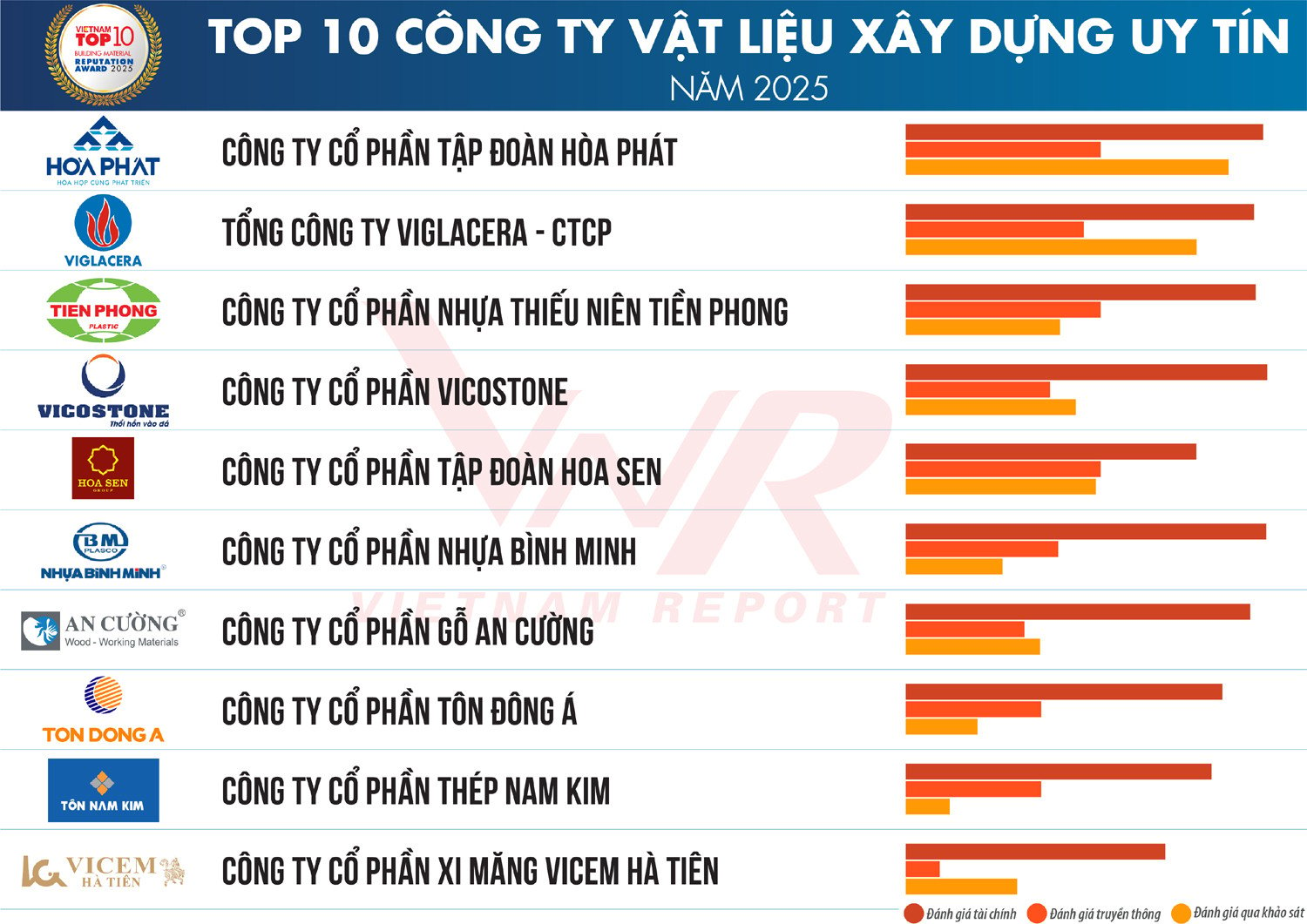

28 marca Vietnam Report ogłosił listę 10 najbardziej renomowanych firm zajmujących się materiałami budowlanymi na rok 2025. Uroczystość wręczenia nagród, zorganizowana przez Vietnam Report i gazetę VietNamNet, odbędzie się w kwietniu 2025 roku w Hanoi .

Przedsiębiorstwa wybrano z bazy danych wietnamskich przedsiębiorstw w badaniach rankingowych Vietnam Report dotyczących branży materiałów budowlanych, a dane finansowe zaktualizowano na dzień 31 grudnia 2024 r., w połączeniu z wykorzystaniem Media Coding (kodowanie danych prasowych w mediach) oraz ankiet przeprowadzonych wśród podmiotów badanych i interesariuszy.

Branża materiałów budowlanych 2024-2025: Od ożywienia do znalezienia nowych czynników wzrostu

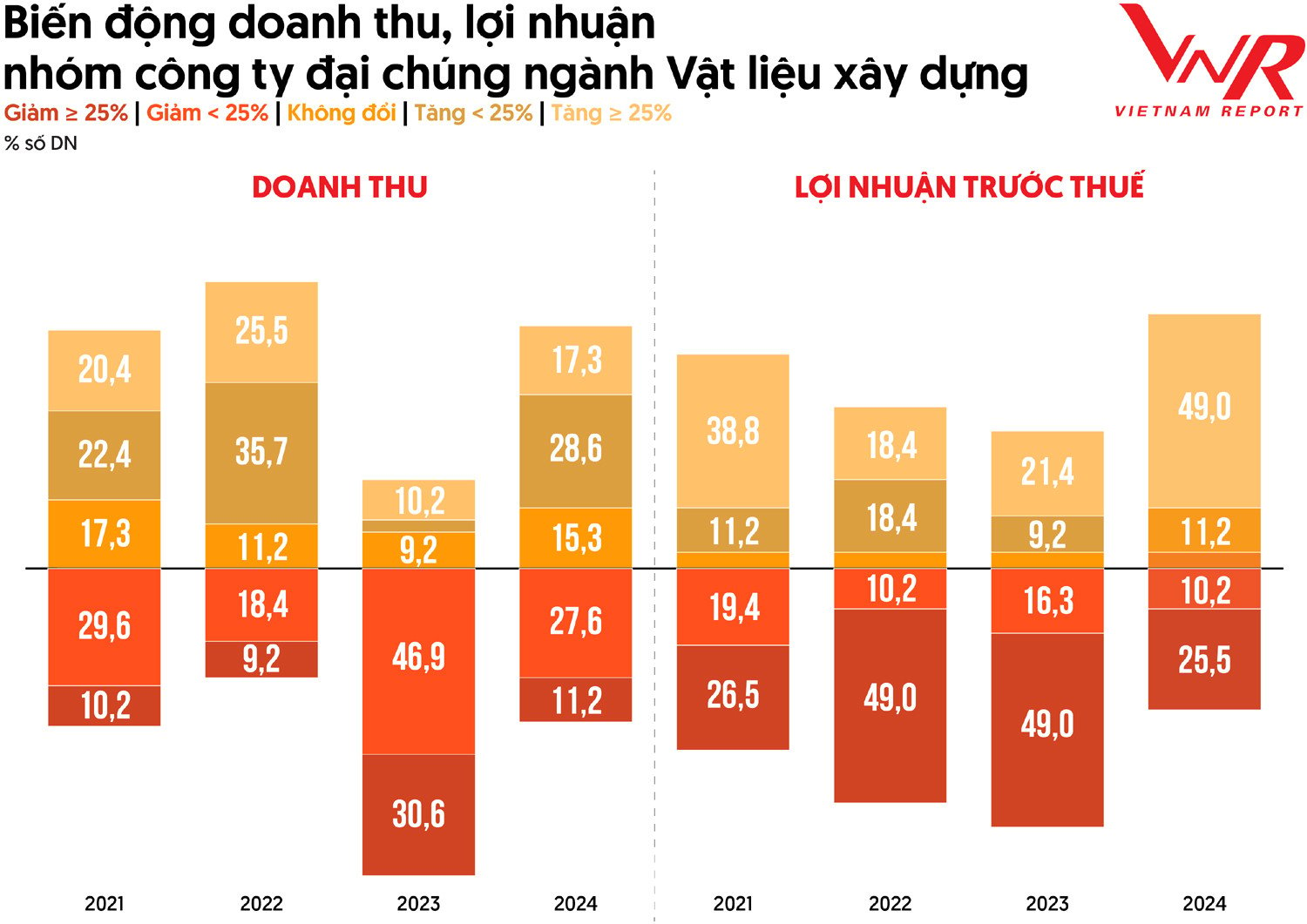

W 2024 r. wietnamska branża materiałów budowlanych odnotowała pozytywne ożywienie dzięki szybkiej urbanizacji, szeroko zakrojonym inwestycjom publicznym i wspierającej polityce. Produkcja stali surowej osiągnęła 21,98 mln ton (wzrost o 14%), cementu 91 mln ton (wzrost o 2%), płytek ceramicznych 450 mln m² (wzrost o 15%), a wyrobów sanitarnych 14,5 mln produktów (wzrost o 15%), pomimo 16% spadku produkcji szkła budowlanego (147 mln m²).

Według statystyk z Vietnam Report, wyniki biznesowe firm z branży materiałów budowlanych znacznie się poprawiły, pomimo presji ze strony rosnących kosztów materiałów. Odsetek firm, które odnotowały spadek przychodów o ponad 25%, gwałtownie spadł do 11,2%, podczas gdy odsetek firm, które osiągnęły wzrost przychodów, wzrósł do 45,9%. Jeśli chodzi o zyski, 49,0% firm odnotowało wzrost przekraczający 25%.

Jednak zmienność cen pozostaje poważnym wyzwaniem, ponieważ indeks cen mieszkań i materiałów budowlanych wzrósł o 26% od stycznia 2019 r. do lutego 2025 r. Ceny stali wzrosły o 300 000–400 000 VND/tonę od sierpnia 2024 r., cementu o 50 000 VND/tonę, a ceny piasku i kamienia wzrosły z powodu ograniczeń w wydobyciu. Oczekuje się, że do początku 2025 r. ceny materiałów budowlanych ustabilizują się, co stworzy sprzyjające warunki do ożywienia projektów budowlanych, jednak firmy nadal muszą znaleźć nowe czynniki wzrostu.

Według badania biznesowego przeprowadzonego przez Vietnam Report, sześć głównych czynników napędzających wzrost branży w okresie 2021–2025 to: zwiększone inwestycje publiczne i poprawa infrastruktury (84,6%); polityka wsparcia rządowego (61,5%); ożywienie gospodarcze (61,5%); rozwój nowych linii produktów i dywersyfikacja działalności gospodarczej (53,8%); szybka urbanizacja (46,2%); oraz silny wzrost napływu bezpośrednich inwestycji zagranicznych do Wietnamu (38,5%).

Oprócz krajowych czynników wzrostu, rynek eksportowy otwiera przed branżą znaczące możliwości. Po pięciu latach wojny handlowej między USA a Chinami, Wietnam wykorzystał swoje atuty geopolityczne , stając się nowym strategicznym kierunkiem dla amerykańskich i zachodnich przedsiębiorstw. Chociaż potencjał wietnamskiego przemysłu materiałów budowlanych jest nadal niewielki w porównaniu ze skalą globalną, jego potencjał eksportowy pozostaje wyjątkowy, z silnym popytem na infrastrukturę. Według badania przeprowadzonego przez Vietnam Report, 45,7% firm ocenia potencjał eksportowy jako wysoki lub bardzo wysoki, a 92,3% planuje ekspansję zagraniczną w ciągu najbliższych 1-3 lat, głównie na rynki azjatyckie (45,0%), amerykańskie (26,7%) i europejskie (23,1%).

Według Vietnam Report pięć priorytetowych strategii dla przedsiębiorstw z branży materiałów budowlanych w okresie 2024–2025 obejmuje: zwiększenie inwestycji i rozwoju zastosowań technologicznych; skupienie się na budowaniu wizerunku marki i marketingu; wzmocnienie odpowiedzialności społecznej i promowanie zrównoważonego rozwoju; restrukturyzację przedsiębiorstw i optymalizację kadr; oraz wzmocnienie zarządzania ryzykiem, zwłaszcza zarządzania finansowego.

Przełamujemy bariery, torujemy drogę dla materiałów ekologicznych.

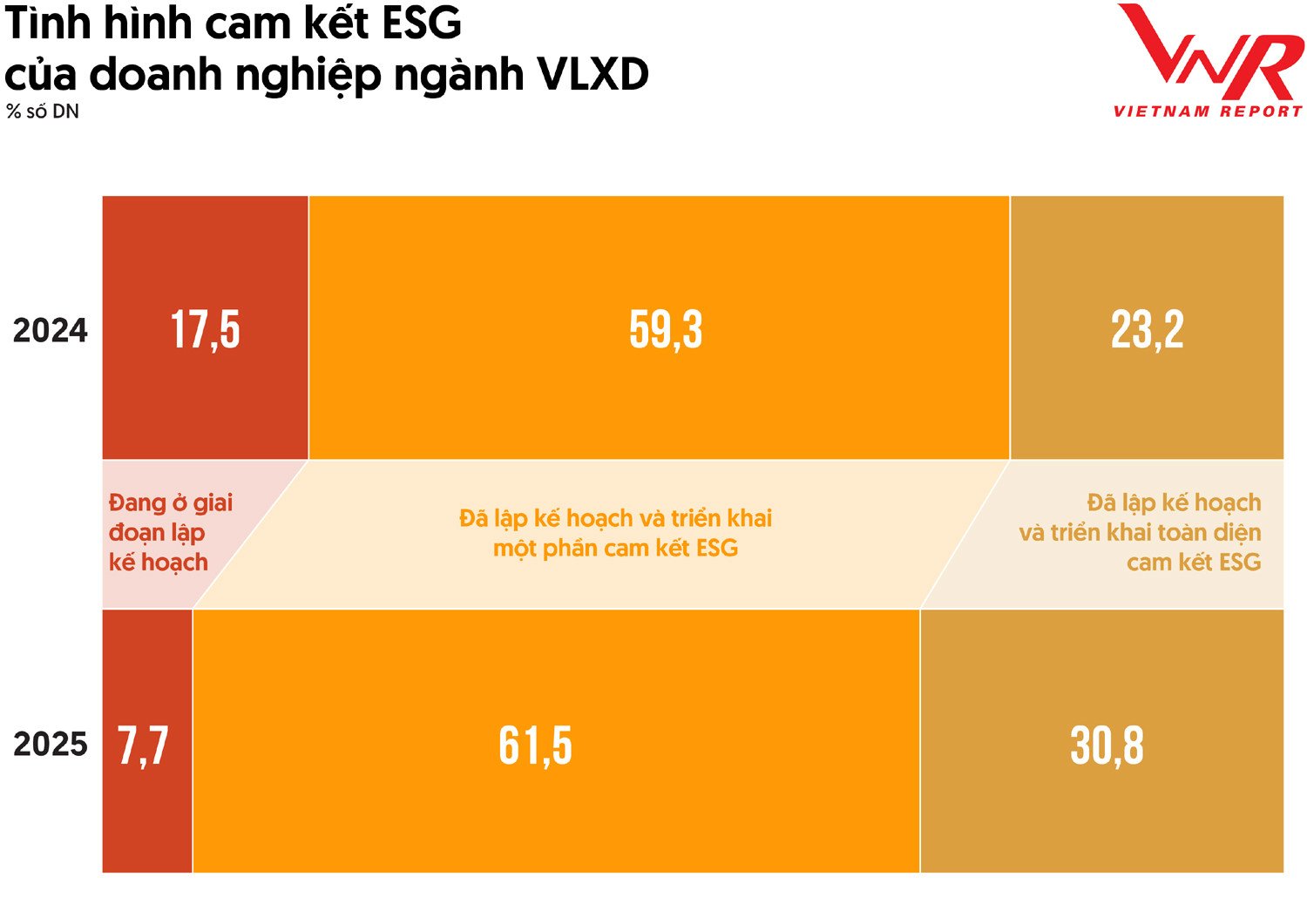

Zielona transformacja to nie tylko trend, ale także wymóg strategiczny. Odsetek firm priorytetowo traktujących CSR i zrównoważony rozwój wzrósł z 61,5% w 2024 roku do 76,9% w 2025 roku, co świadczy o długoterminowej wizji strategicznej, mającej na celu spełnianie standardów ESG (środowiskowych, społecznych i korporacyjnych).

W związku z szybkim tempem urbanizacji i rosnącym popytem na materiały budowlane, wietnamski przemysł materiałów budowlanych stoi przed silną presją, aby zrównoważyć wzrost gospodarczy z ochroną środowiska. Choć udało się osiągnąć pewne znaczące sukcesy, proces zielonej transformacji w branży wciąż napotyka wiele ograniczeń, wymagających skoordynowanych wysiłków wszystkich interesariuszy.

Według badania Vietnam Report największymi przeszkodami we wdrażaniu ESG są obecnie: niejasne i niejasne ramy prawne (53,8%); niewystarczające informacje (46,2%); ograniczenia finansowe (38,5%); brak wiedzy i doświadczenia w zakresie ESG wśród personelu (30,8%); oraz ograniczenia wynikające z wielkości przedsiębiorstwa (30,8%).

Z drugiej strony, w ostatnich latach nastąpiła znacząca zmiana w zachowaniach konsumentów w zakresie materiałów budowlanych i aranżacji wnętrz. Wcześniej podstawowe potrzeby ludzi koncentrowały się na posiadaniu domu, transporcie i podstawowych warunkach życia. Jednak Wietnam wkracza w nowy cykl gospodarczy, z prognozowanym silnym wzrostem klasy średniej, co prowadzi do zmiany zachowań konsumentów z koncentrowania się na posiadaniu na poprawie jakości życia. W szczególności młodsze pokolenie – stanowiące obecnie około 47% populacji – oczekuje od przestrzeni życiowej czegoś więcej niż tylko posiadania domu.

Poza estetyką i wygodą, konsumenci coraz bardziej zwracają uwagę na zrównoważony rozwój materiałów budowlanych i aranżacji wnętrz. Produkty muszą być nie tylko trwałe i piękne, ale także przyjazne dla środowiska. Ten trend odzwierciedla rosnącą świadomość społeczeństwa w zakresie ochrony środowiska i stawia przed branżą materiałów budowlanych wymagania dotyczące spełniania norm ekologicznych, przyczyniając się do rozwoju bardziej zrównoważonego rynku.

Thuy Nga

Źródło: https://vietnamnet.vn/top-10-cong-ty-vat-lieu-xay-dung-uy-tin-nam-2025-2385435.html

![[Zdjęcie] Przyjęcie powitalne dla Sekretarza Generalnego i Prezydenta To Lama oraz jego żony podczas ich wizyty państwowej na Filipinach](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

Komentarz (0)