Aplicar uma taxa de imposto preferencial de 15 a 17% para pequenas empresas.

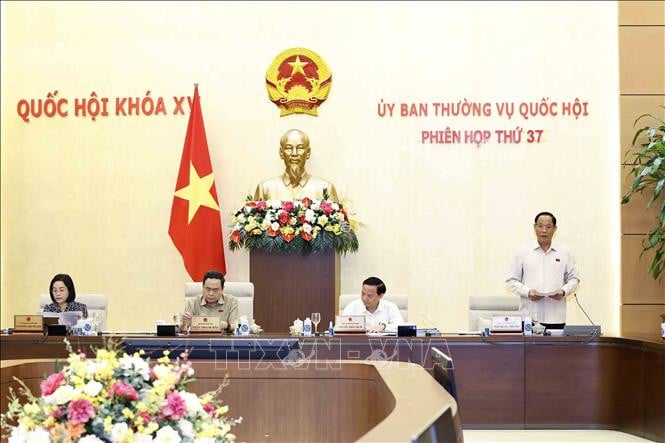

Ao apresentar um resumo do projeto de Lei do Imposto de Renda Corporativo (alterado), o Vice-Ministro das Finanças, Cao Anh Tuan, afirmou que o projeto de lei seguiu de perto os grupos de políticas presentes no dossiê para a proposta do projeto de Lei do Imposto de Renda Corporativo (alterado) aprovado pela Assembleia Nacional , incluindo: complementação das normas relativas aos contribuintes e à renda tributável; renda isenta de impostos; determinação da renda tributável e métodos de cálculo do imposto; despesas dedutíveis e não dedutíveis na determinação da renda tributável; e ajuste das alíquotas de impostos para diversos grupos de entidades.

Com relação à renda tributável, o projeto complementa as normas sobre a renda tributável auferida no Vietnã por empresas estrangeiras com estabelecimentos permanentes no Vietnã e por empresas estrangeiras sem estabelecimentos permanentes no Vietnã, como renda originária do Vietnã, independentemente da localização da empresa, e detalha as fontes específicas de renda desse grupo de entidades para garantir transparência e base legal para a implementação.

Em relação ao período de tributação, o vice-ministro Cao Anh Tuan afirmou que o projeto de lei complementa as normas que estabelecem que, para empresas estrangeiras com renda proveniente do fornecimento de bens e serviços na forma de negócios de comércio eletrônico e plataforma de tecnologia digital , independentemente da localização da empresa, o período de tributação será implementado de acordo com a lei de administração tributária.

Além disso, a proposta também inclui regulamentações sobre as taxas de impostos para pequenas empresas e critérios para promover o desenvolvimento desse tipo de empreendimento. Especificamente, a proposta estipula uma taxa de imposto de 20%, sendo que empresas com faturamento anual total de até 3 bilhões de VND estarão sujeitas a uma taxa de 15%; empresas com faturamento anual total entre 3 bilhões e 50 bilhões de VND estarão sujeitas a uma taxa de 17%.

Ao apresentar o relatório de revisão preliminar do projeto de Lei do Imposto de Renda Corporativo (alterado), o presidente da Comissão de Finanças e Orçamento da Assembleia Nacional, Le Quang Manh, afirmou que o projeto de lei estipula o direito de arrecadar imposto de renda corporativo sobre atividades comerciais de comércio eletrônico de fornecedores estrangeiros sem estabelecimentos permanentes no Vietnã, por meio da disposição "independentemente da localização da empresa", ampliando assim o escopo da arrecadação de impostos.

Contudo, essa regulamentação não resolveu o problema da arrecadação de impostos para fornecedores estrangeiros por meio de plataformas de comércio eletrônico, pois, na realidade, esses fornecedores são principalmente residentes de países que assinaram Acordos para Evitar a Dupla Tributação com o Vietnã. Consequentemente, o Vietnã só tem o direito de tributar a renda gerada em seu território por empresas estrangeiras nos casos em que essas empresas possuam estabelecimentos permanentes no país.

Portanto, a Comissão de Finanças e Orçamento da Assembleia Nacional recomenda esclarecer a eficácia dessas regulamentações e estudar mais a fundo outras soluções políticas para garantir a arrecadação de impostos de fornecedores estrangeiros por meio de plataformas de comércio eletrônico.

Empresas estrangeiras com rendimentos gerados no Vietname, em percentagem do rendimento gerado no Vietname, incluindo atividades de transferência de títulos (0,1%) e transferência de capital (2%).

Proposta para reduzir o imposto de renda corporativo em 50% para agências de imprensa.

Em seu discurso na reunião, o presidente do Comitê de Cultura e Educação, Nguyen Dac Vinh, afirmou que, atualmente, as agências de mídia impressa gozam de um incentivo fiscal de 10% sobre o imposto de renda corporativo, enquanto as agências de mídia eletrônica não, o que as coloca em situação de vulnerabilidade. Segundo Vinh, as agências de imprensa, sejam impressas, eletrônicas, de televisão ou rádio, são todas consideradas veículos de imprensa revolucionários, unidades de serviço público subordinadas a órgãos estatais. Atualmente, a receita das agências de imprensa depende principalmente da publicidade; contudo, a fatia do mercado publicitário também está diminuindo, causando muitos problemas para essas agências.

"Propomos um incentivo fiscal comum para jornais impressos, jornais eletrônicos e outros tipos de jornais, tal como é aplicado atualmente aos jornais impressos", propôs o presidente da Comissão de Cultura e Educação, Nguyen Dac Vinh.

De acordo com a atual Lei do Imposto de Renda Corporativo, a renda das agências de notícias proveniente de atividades relacionadas à publicação de jornais impressos, incluindo a publicidade nesses jornais, conforme previsto na Lei da Imprensa, goza de uma alíquota preferencial de imposto de renda corporativo de 10%. Agências de notícias de outros tipos, como jornais eletrônicos, televisão e rádio, não estão sujeitas a regulamentação.

O presidente da Comissão de Legislação da Assembleia Nacional, Hoang Thanh Tung, sugeriu que a Comissão de Finanças e Orçamento continue a estudar novas abordagens na elaboração de leis tributárias para garantir a estabilidade, visto que não apenas a Lei do Imposto de Renda Corporativo, mas também muitas outras leis relacionadas a impostos, precisam ser alteradas em um futuro próximo.

O presidente da Comissão de Assuntos Econômicos da Assembleia Nacional, Vu Hong Thanh, afirmou que, de acordo com a prática internacional, costumamos cobrar impostos diretos em vez de indiretos. No entanto, no futuro, a lei precisa garantir a equidade para os contribuintes. O conteúdo revisado contém muitas disposições legais provenientes de novos documentos complementares, incluindo decretos e circulares, portanto, precisa ser considerado e estudado com mais especificidade e detalhe.

Segundo o vice-presidente da Assembleia Nacional, Tran Quang Phuong, é necessário ter uma abordagem abrangente em relação aos critérios tributários, avaliar cuidadosamente os impostos e, a partir daí, realizar uma pesquisa abrangente para esclarecer os principais objetivos de forma mais completa ao elaborar a Lei do Imposto de Renda Corporativo (alterada).

Concordando com a necessidade de emendar a Lei do Imposto de Renda das Empresas para sanar as deficiências atuais, o Presidente da Assembleia Nacional, Tran Thanh Man, afirmou que esta é uma lei muito importante, relacionada às despesas dedutíveis e não dedutíveis. A comissão de redação trabalhou com afinco e entusiasmo, mas o projeto de lei precisa ser mais abrangente, explicando detalhadamente por que e como as emendas são necessárias, com o objetivo de corrigir quaisquer problemas imediatamente.

O presidente da Assembleia Nacional, Tran Thanh Man, enfatizou que esta é uma lei relacionada a empresas nacionais e estrangeiras, portanto, a alteração da lei deve garantir a receita orçamentária, combater a evasão e a perda de impostos, mas também deve ser justa, consistente com as tendências e práticas internacionais.

Fonte: https://baohaiduong.vn/de-xuat-giam-50-thue-thu-nhap-doanh-nghiep-cho-co-quan-bao-chi-393831.html

![[Foto] O primeiro-ministro Pham Minh Chinh presidiu uma reunião para avaliar o funcionamento do modelo de governo local de dois níveis.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761751710674_dsc-7999-jpg.webp)

![[Foto] Hue: Por dentro da cozinha que doa milhares de refeições por dia para pessoas em áreas alagadas.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761738508516_bepcomhue-jpg.webp)

![[Foto] Amor humano na enchente em Hue](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761740905727_4125427122470875256-2-jpg.webp)

![[Ao Vivo] Concerto Ha Long 2025: "Espírito da Herança - Iluminando o Futuro"](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/29/1761743605124_g-anh-sang-am-thanh-hoanh-trang-cua-chuong-trinh-mang-den-trai-nghiem-dang-nho-cho-du-khach-22450328-17617424836781829598445-93-0-733-1024-crop-1761742492749383512980.jpeg)

Comentário (0)