Nota do editor:

Embora o governo tenha decidido implementar o seguro agrícola há mais de 10 anos, sempre que ocorre um desastre natural, milhares de agricultores ficam de mãos vazias, e a palavra seguro ainda lhes parece estranha. A série de artigos "Tornando o seguro agrícola um verdadeiro salva-vidas para os agricultores" , do VietNamNet, espera contribuir com outra perspectiva para a solução desse problema.

Tarde mas ainda tenho que fazer

De acordo com o Sr. Hoang Trung, Vice-Ministro da Agricultura e Desenvolvimento Rural, a tempestade nº 3 inundou 200.000 hectares de arrozais, causando danos de cerca de 3 trilhões de VND. Com 50.612 hectares de plantações inundadas e 38.104 hectares de árvores frutíferas danificadas, causando danos de cerca de 1,25 bilhão de VND. Milhares de tanques-rede de aquicultura foram danificados e arrastados, com os danos inicialmente estimados em até 2,5 trilhões de VND. Os avicultores também sofreram danos de quase 2 trilhões de VND.

Esses são números estimados até 18 de setembro.

Como um país agrícola, desastres naturais e epidemias causam perdas anuais aos agricultores vietnamitas estimadas em 1,5% do PIB. Os agricultores precisam de uma garantia para suas realizações e trabalho, e o seguro agrícola é a esperança e a "salvação" para eles.

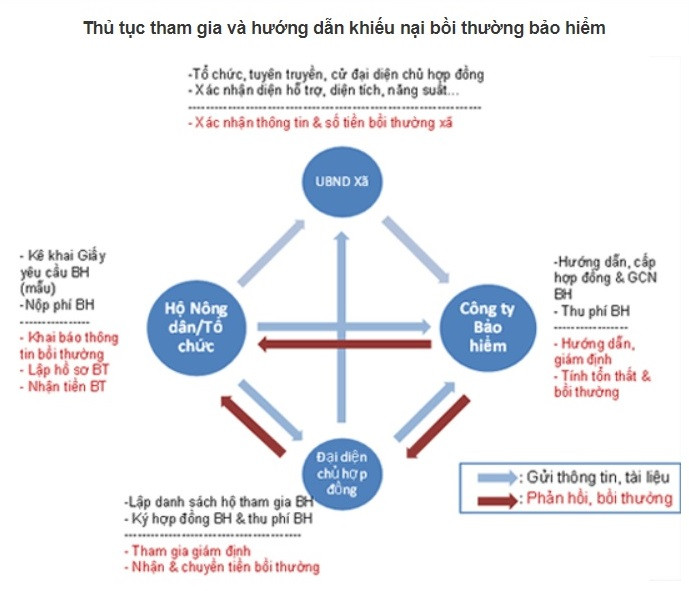

Desde 2011, o Primeiro Ministro emitiu a Decisão nº 315 sobre a implementação de seguros agrícolas no período de 2011 a 2013 em 20 províncias e cidades.

Para implementar a política acima mencionada, o Governo emitiu o Decreto n.º 58/2018 que regulamenta o seguro agrícola e a Decisão n.º 13/2022 sobre a implementação da política de apoio ao seguro agrícola.

O Decreto nº 58 fornece regulamentações bastante abrangentes sobre seguro agrícola e políticas de apoio ao seguro agrícola, enfatizando a participação de todo o sistema político e social e o papel das empresas e bancos.

Mais recentemente, em 16 de setembro, a Agribank Insurance Company (ABIC) e o Centro de Apoio a Agricultores e Áreas Rurais (União de Agricultores do Vietnã) assinaram um memorando de entendimento sobre cooperação estratégica, marcando um importante primeiro passo na promoção de programas de seguro agrícola e desenvolvimento rural sustentável no Vietnã.

De acordo com o vice-presidente da Associação de Agricultores do Vietnã, Sr. Pham Tien Nam, a agricultura rural é um campo com muitos riscos potenciais, e as consequências da recente tempestade nº 3 são a prova disso.

Por exemplo, em Van Don, Quang Ninh, onde cerca de 3.000 hectares de aquicultura foram completamente destruídos, os danos foram extremamente terríveis.

“Comparada às necessidades reais, esta cooperação pode estar atrasada, mas para um desenvolvimento sustentável e de longo prazo, precisamos implementá-la. Passo a passo, faça bem feito; faça do pequeno ao grande; promova para que as pessoas entendam e participem do seguro; pesquise para ter os planos e produtos de seguro mais razoáveis”, disse o Sr. Pham Tien Nam.

De fato, o Sr. Nguyen Tien Hai, Presidente do Conselho de Administração da ABIC Insurance, comentou que, com 27 milhões de membros da Associação de Agricultores, a base de clientes da ABIC Insurance atingiu apenas cerca de 3 milhões de pessoas — um número muito modesto.

De acordo com estatísticas preliminares, o valor total dos danos aos clientes afetados pela tempestade nº 3 é de cerca de 40.000 bilhões de VND; o valor que as seguradoras têm que pagar é de cerca de 10.000 bilhões de VND.

No entanto, este número é uma estatística geral para todo o setor de seguros não vida. Atualmente, não há estatísticas específicas sobre o nível de remuneração para o setor de seguros agrícolas.

Com 95% dos clientes sendo agricultores, a indenização total da ABIC para os clientes danificados pela tempestade nº 3 é de 150 bilhões de VND. Comparado ao total dos danos, o nível de participação no seguro agrícola ainda é muito baixo, especialmente quando a ABIC é considerada a seguradora mais ativa na implementação de seguros agrícolas.

Na Bao Viet Insurance, o projeto de seguro agrícola implementado pela empresa inclui três produtos: seguro de safra de arroz; seguro de gado e seguro de camarão/peixe.

No âmbito do seguro para culturas de arroz, o seguro compensará os clientes pela diminuição da produção de arroz causada por desastres naturais e/ou pragas, doenças/epidemias durante o período do seguro.

No caso do seguro para animais de estimação, os clientes serão indenizados caso o animal morra devido a causas diretas de desastres naturais, epidemias ou seja sacrificado devido a epidemias, de acordo com a decisão das autoridades competentes.

Para seguro de camarão/peixe, os clientes serão compensados pelos custos de criação de camarão/peixe de acordo com a taxa de compensação por perdas devido às seguintes causas diretas: camarão tigre preto, peixe tra/basa infectado com doenças anunciadas pelas autoridades relevantes; mortes em massa de camarão/peixe e/ou perda total devido a desastres naturais anunciados pelas autoridades relevantes.

Deveriam existir medidas obrigatórias para a compra de seguro agrícola.

O Decreto 58 enfatizou o papel de apoio das seguradoras e dos bancos. No entanto, a realidade é que os bancos implementaram apenas pacotes de seguro de empréstimo; os clientes pagam para adquirir o seguro para pacotes de empréstimo nos bancos.

Caso o cliente infelizmente sofra um acidente durante o período do empréstimo, a seguradora ajudará o cliente a pagar o empréstimo.

De acordo com o artigo 15 da Circular 39/2016 do Banco do Estado, a aquisição de seguro de crédito pelos clientes ao tomarem empréstimo de capital é um acordo entre o banco e o cliente com base na voluntariedade entre as duas partes.

Em conversa com o VietNamNet, um especialista bancário disse que o seguro está relacionado a riscos, enquanto gado, aves, animais de estimação e plantações apresentam altos riscos, então ninguém quer seguro.

“Seguro é um contrato, a seguradora tem o direito de exigir que os clientes tomem medidas para evitar riscos, mas os agricultores não se importam. Mesmo que eles o comprem, quando ocorre um risco, a seguradora encontrará uma maneira de recusar a indenização, perdendo assim o significado original do seguro”, disse ele.

Especialistas citam que, 2 a 3 dias antes de uma tempestade, as seguradoras enviam mensagens de texto ou ligam para os clientes solicitando que transfiram seus rebanhos para um local seguro. Mas uma grande fazenda não terá como transportar rapidamente centenas, ou mesmo milhares de porcos, para um local seguro. Quando a tempestade e a inundação causam a morte dos porcos, a seguradora se recusa a pagar a indenização, alegando: "Eu disse para você fazer isso, mas você não fez".

Sem mencionar que as disposições sobre higiene do estábulo, vacinação de porcos, ração animal deve ter origem clara, sem estimulantes de crescimento, exames veterinários regulares... essas regulamentações são difíceis de serem cumpridas por qualquer criador de gado.

Segundo especialistas, para que os bancos realmente participem do seguro agrícola, é necessário adotar medidas administrativas. Por exemplo, regulamentações sobre taxas de juros preferenciais para empréstimos a empresas e famílias rurais que buscam seguro agrícola ao tomarem empréstimos bancários para a pecuária e a agricultura.

“Deveria haver uma regulamentação que exija a contratação de seguro agrícola ao tomar empréstimos bancários. Caso contrário, toda vez que houver um desastre natural ou uma epidemia, pediremos ao banco que nos apoie ou até mesmo cancele nossas dívidas. Como isso pode continuar?”, disse ele.

De acordo com o Ministério das Finanças, após 3 anos de testes piloto de seguro agrícola sob a Decisão 315 do Governo, em 20 de junho de 2014, a compensação do seguro foi de 701,8 bilhões de VND; dos quais, produtos aquáticos foram 669,5 bilhões de VND (representando 95,4%), arroz foi 19 bilhões de VND (representando 2,7%) e pecuária foi 13,3 bilhões de VND (representando 1,9%). O número de famílias e organizações agrícolas participantes do seguro agrícola em 3 anos é de 304.017 famílias e organizações agrícolas. Em termos de objetos de seguro: 236.397 famílias e organizações agrícolas participam do seguro de safra de arroz. 60.133 famílias agrícolas participam do seguro de gado, 7.487 famílias agrícolas participam do seguro aquático. O valor total segurado em 3 anos é de quase 7,748 bilhões de VND, dos quais arroz é 2,151 bilhões de VND, gado é mais de 2,713 bilhões de VND e produtos aquáticos é quase 2,884 bilhões de VND. |

Trilhões levados pela tempestade, onde está o seguro agrícola?

Exausto após forte tempestade, dono de jaula é sobrecarregado com dívida de milhares de bilhões

[anúncio_2]

Fonte: https://vietnamnet.vn/nghin-ty-mat-trang-bat-buoc-mua-bao-hiem-nong-nghiep-khi-vay-von-ngan-hang-2325417.html

![[Foto] Inundação no lado direito do portão, entrada da Cidadela de Hue](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761660788143_ndo_br_gen-h-z7165069467254-74c71c36d0cb396744b678cec80552f0-2-jpg.webp)

![[Foto] O primeiro-ministro Pham Minh Chinh presidiu uma reunião para discutir soluções para superar as consequências das inundações nas províncias centrais.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761716305524_dsc-7735-jpg.webp)

![[Foto] O presidente da Assembleia Nacional, Tran Thanh Man, recebeu uma delegação do Partido Social-Democrata da Alemanha](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761652150406_ndo_br_cover-3345-jpg.webp)

![[Foto] Os rascunhos dos documentos do 14º Congresso do Partido chegam às mãos dos Correios Culturais da Comuna](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761642182616_du-thao-tai-tinh-hung-yen-4070-5235-jpg.webp)

![[Infográfico] Situação socioeconômica do Vietnã em 5 anos (2021-2025): Números impressionantes](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/29/1761730747150_anh-man-hinh-2025-10-29-luc-16-38-55.png)

Comentário (0)