Potencial de crescimento de data centers

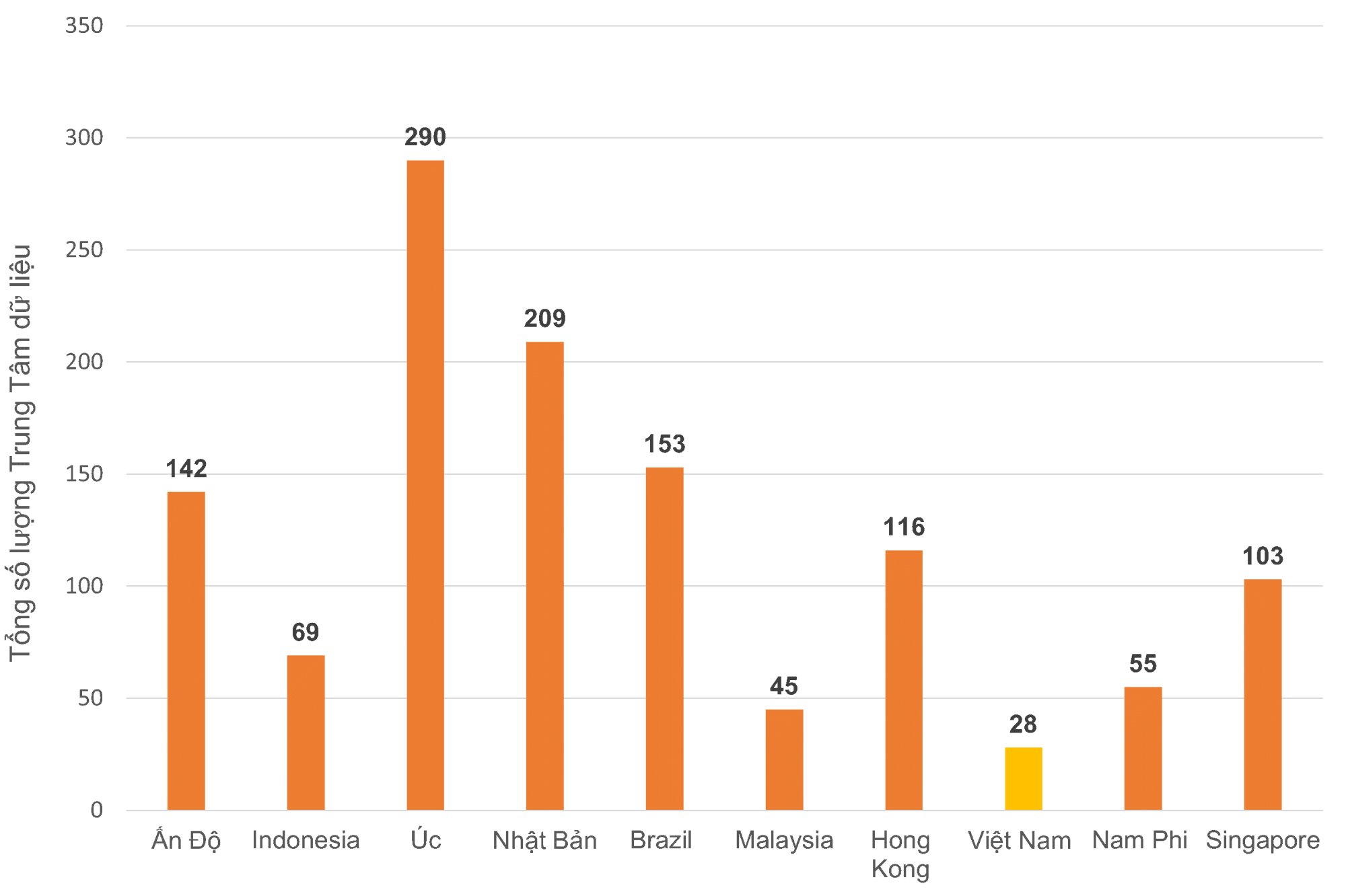

Segundo um estudo recente da Savills, a demanda por data centers em países asiáticos está aumentando devido ao desenvolvimento da economia digital e ao crescimento do hábito de compras online. Em particular, países como Índia, Indonésia e Malásia também estão desenvolvendo estratégias para atender a essa demanda.

Em particular, a Malásia investiu em infraestrutura digital, através da implantação de cabos submarinos, aumento da conectividade doméstica e desenvolvimento do 5G, o que atraiu o interesse de empresas estrangeiras, como a investidora australiana em centros de dados NEXTDC, que está construindo um centro de dados de 65 MW no país.

Enquanto isso, na Índia, o aumento total da capacidade de data centers no país em 2022 foi de 150 MW e em 2023 de 250 MW, elevando a capacidade total atual de data centers na Índia para 1 GW. Iniciativas governamentais como a Índia Digital, ou a ênfase na autossuficiência e na proteção de dados por meio da localização de dados, devem aumentar o volume de dados no país, levando a uma maior demanda por data centers.

Os 10 principais mercados globais emergentes de data centers em 2023.

Para a Indonésia, o apelo dos data centers não se limita apenas ao mercado interno, mas também visa atender às necessidades internacionais. Um exemplo é Batam, uma ilha indonésia próxima a Singapura, que tem previsão de se tornar um polo de data centers no futuro, atendendo tanto à Indonésia quanto a Singapura. A ilha é desenvolvida e utiliza energia convencional e renovável, tornando-se, assim, atrativa para empresas de mineração de dados.

Segundo um relatório da Savills Ásia- Pacífico , o mercado de data centers do Vietnã é considerado um dos que mais crescem no mundo, graças à digitalização das pequenas e médias empresas locais, a uma população jovem e com conhecimento digital, ao surgimento do 5G, à necessidade de autossuficiência em infraestrutura digital e às leis de localização de dados.

A Savills Vietnam registra um total de 28 projetos de data centers em todo o país, com capacidade total de 45 MW. O mercado conta com a participação de 44 provedores de serviços. Desde o primeiro trimestre de 2021, operadoras estrangeiras de data centers têm demonstrado interesse em locais e potenciais parceiros para joint ventures, visto que empresas de hiperescala anunciaram sua intenção de investir no Vietnã. Em agosto de 2022, a Amazon Web Services (AWS) anunciou o lançamento de data centers em Hanói e Cidade de Ho Chi Minh.

O desenvolvimento de centros de dados no Vietnã está entrando em uma fase de "boom".

Com o objetivo de se tornar um importante polo digital, o mercado de data centers do Vietnã deverá crescer para US$ 1,04 bilhão até 2023, ante US$ 561 milhões em 2022, atingindo uma taxa de crescimento composta de 10,7%.

No entanto, o rápido crescimento traz consigo riscos e responsabilidades para garantir a privacidade dos dados, a segurança cibernética, o consumo sustentável de recursos, a confiabilidade e a qualidade dos serviços. Isso significa que o Vietnã precisa abordar os desafios e as oportunidades da computação em nuvem, da colocation, da computação empresarial e da computação de borda, bem como seu papel na condução do futuro digital do país, afirmou Thomas Rooney, Gerente Sênior de Serviços de Consultoria Industrial da Savills Hanoi.

O Vietnã possui muitas vantagens.

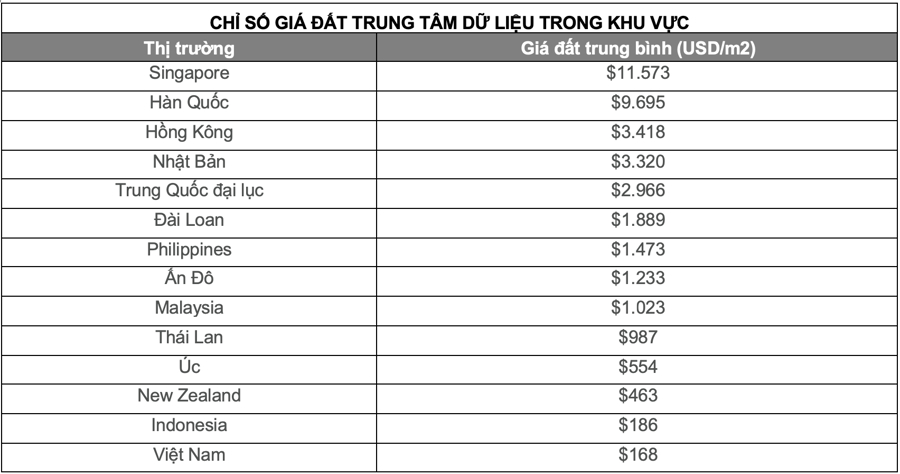

Anteriormente, a Cushman & Wakefield também divulgou estatísticas sobre os custos de desenvolvimento de projetos de data centers em 2023/2024 em 37 cidades de 14 mercados-chave na região da Ásia-Pacífico. Destes, 5 mercados apresentam os preços médios de terrenos mais elevados da região: Singapura (11.573 USD/m²), Coreia do Sul (9.695 USD/m²), Hong Kong (3.418 USD/m²), Japão (3.320 USD/m²) e China Continental (2.966 USD/m²).

Em relação aos custos de construção, os custos de matéria-prima, energia e transporte não mostram sinais de redução e permanecem elevados, resultando em custos de construção recordes em dólares americanos por watt. Especificamente, os cinco mercados com os custos de construção mais altos da região são Japão (US$ 12,73/W), Singapura (US$ 12,73/W), Coreia do Sul (US$ 12,73/W), Hong Kong (US$ 12,73/W) e Austrália (US$ 12,73/W), com aumentos típicos de custos anuais de 8% em Singapura e de 3,5% na Austrália.

Entretanto, o Vietnã apresenta uma vantagem nos preços de aluguel, por ter o menor preço médio da região, de 168 USD/m², para projetos de data centers. Além disso, os custos de construção no Vietnã também são muito baixos na região da Ásia-Pacífico, a 6,70 USD/W.

Os preços de aluguel de terrenos no Vietnã para o desenvolvimento de data centers estão entre os mais baratos da região.

Segundo Trang Bui, Diretora Geral da Cushman & Wakefield, em comparação com mercados maduros, o mercado de data centers no Vietnã ainda está em seus primórdios, com uma taxa de crescimento mais modesta. No entanto, com custos de construção e preços de terrenos competitivos, além de uma localização geográfica privilegiada, o Vietnã é um mercado emergente que está sempre na mira dos investidores. Especificamente, as cidades de Ho Chi Minh e Hanói possuem atualmente 45 MW de capacidade operacional, 16 MW em construção e a perspectiva de outros 40 MW no futuro, com uma taxa de vacância de 42%.

Espera-se que essas vantagens impulsionem o crescimento do mercado imobiliário, especialmente à medida que a busca por terrenos para o desenvolvimento de data centers continua tanto em mercados emergentes quanto em mercados desenvolvidos na região da Ásia-Pacífico. Terrenos com zoneamento aprovado e disponibilidade de energia, e sem contratos vinculativos, estão cada vez mais difíceis de encontrar a preços comercialmente viáveis.

Fonte

![[Foto] Desfile para celebrar o 50º aniversário do Dia Nacional do Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Foto] Adorando a estátua de Tuyet Son - um tesouro de quase 400 anos no Pagode Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Comentário (0)