A VIS Rating acredita que, após uma série de reformas regulatórias e a implementação da nova lei de valores mobiliários, o mercado de títulos corporativos está de volta aos trilhos.

“O mercado de títulos corporativos está de volta aos trilhos”

A VIS Rating acredita que, após uma série de reformas regulatórias e a implementação da nova lei de valores mobiliários, o mercado de títulos corporativos está de volta aos trilhos.

Ao avaliar o ambiente de crédito do Vietnã em 2025, a VIS Rating acredita que, após uma melhora significativa em 2024, as condições de crédito do Vietnã entrarão em um estado estável em 2025.

A agência de classificação de risco afirmou que o foco em políticas e medidas de apoio à economia impulsionará as atividades comerciais internas e o consumo.

Os gastos públicos, o investimento estrangeiro direto (IED) e as exportações são fundamentais para manter as sólidas perspectivas econômicas do Vietnã e atingir sua meta de crescimento do PIB de 7,0% a 7,5% até 2025. No entanto, com as reservas cambiais em seu nível mais baixo em cinco anos no final de 2024, o Banco Central do Vietnã tem pouca margem de manobra para gerenciar as flutuações da taxa de câmbio. Se a saída de moeda estrangeira aumentar e o VND se desvalorizar ainda mais, as taxas de juros poderão subir e impactar o crescimento das empresas nacionais.

O aumento do investimento em infraestrutura pública impulsionará as atividades comerciais de empresas nos setores de construção, materiais e transporte. Novas políticas para eliminar barreiras legais e aprimorar o planejamento territorial promoverão o desenvolvimento de novos projetos imobiliários e aumentarão a confiança dos compradores de imóveis.

As vendas no varejo em 2025 podem aumentar de 10% a 12% em comparação com 2024, devido ao aumento dos salários dos funcionários públicos e à recuperação da renda familiar. A melhoria da confiança empresarial e do consumidor impulsionará a demanda por empréstimos. A principal incerteza no cenário base da VIS Ratings é que a direção da política externa dos EUA sob o novo governo Trump pode ter um impacto negativo sobre os países exportadores, incluindo o Vietnã.

De forma geral, as condições de financiamento permanecerão estáveis em 2025. Os bancos possuem financiamento e liquidez sólidos para aumentar os novos empréstimos a empresas e indivíduos no país.

A VIS Rating acredita que, após uma série de reformas regulatórias e a implementação da nova lei de valores mobiliários, o mercado de títulos corporativos está de volta aos trilhos, marcado por um crescimento constante no valor das novas emissões, tanto públicas quanto privadas.

A confiança dos investidores continuará a melhorar graças a regulamentações mais rigorosas para a emissão de títulos e a maiores exigências de transparência da informação. A emissão de títulos para o pagamento de dívidas antigas será menos difícil do que em anos anteriores, mesmo que as taxas de juros sejam ajustadas para cima devido à concorrência dos bancos por depósitos.

A taxa de inadimplência se estabilizará gradualmente em um novo nível normal em 2025, refletindo uma conjuntura macroeconômica e um ambiente de negócios sólidos, além de uma melhoria gradual no arcabouço legal e na infraestrutura de mercado para gerenciar os riscos de inadimplência.

|

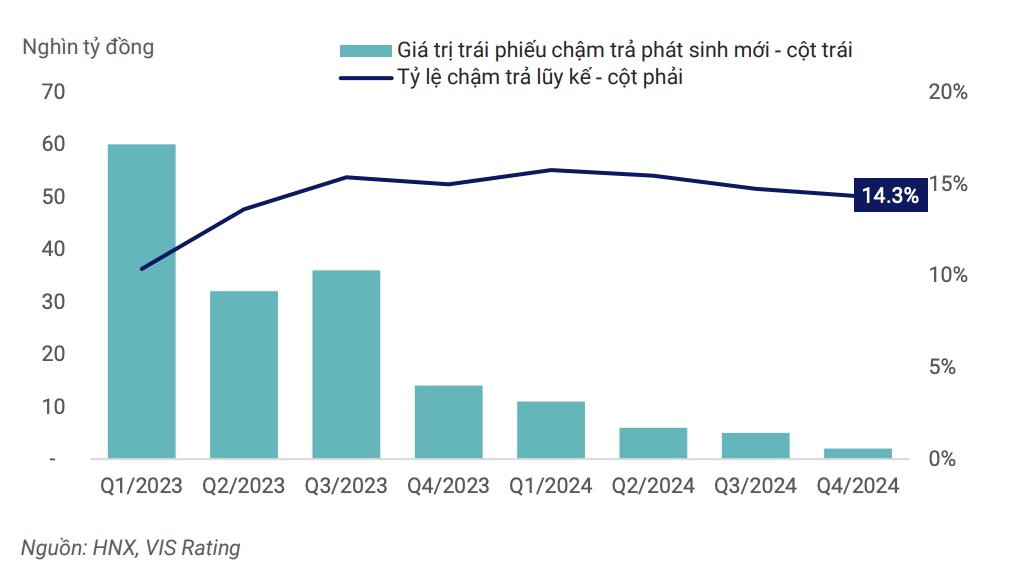

| A taxa de inadimplência em todo o mercado atingiu o pico no primeiro trimestre de 2024 e está em declínio. |

Uma economia forte contribuirá para melhorar o fluxo de caixa, a capacidade de pagamento da dívida e as necessidades de refinanciamento. Regulamentações mais rigorosas sobre a emissão e o investimento em títulos corporativos, a transparência da informação e o uso de classificações de crédito para alertar sobre riscos de investimento ajudarão a aprofundar o mercado de títulos corporativos nesta nova fase de desenvolvimento. Além disso, emissores e investidores terão mais confiança na utilização de novos instrumentos financeiros para reestruturar dívidas e/ou evitar atrasos nos pagamentos de títulos.

No entanto, os riscos persistem. A VIS Rating afirmou que, embora o fluxo de caixa corporativo continue a se recuperar, a alta alavancagem e a fraca liquidez permanecem como principais fragilidades na capacidade de pagamento da dívida.

Os setores imobiliário, de construção e de materiais de construção ainda apresentam alta alavancagem financeira. A relação média dívida/EBITDA das empresas listadas nesses setores é de quase 9 vezes, superior à média geral de 3,6 vezes. A dependência de dívida de curto prazo para investimentos de longo prazo levou a um aumento acentuado nos calotes de títulos corporativos em 2022-2023. Quando o mercado financeiro ficou sem liquidez, as empresas sem fluxo de caixa operacional não conseguiram encontrar fontes de empréstimos para reestruturação e pagamento de títulos com vencimento próximo.

Mesmo com a melhoria do fluxo de caixa, a alavancagem permanecerá alta, visto que as empresas frequentemente recorrem a empréstimos para retomar projetos de expansão. Enquanto as empresas não aprimorarem suas políticas de gestão de dívidas, o risco de liquidez continuará sendo um fator crucial a ser monitorado.

Fonte: https://baodautu.vn/thi-truong-trai-phieu-doanh-nghiep-dang-tro-lai-dung-huong-d245064.html

![[Foto] O primeiro-ministro Pham Minh Chinh recebe o presidente da Agência Latino-Americana de Notícias de Cuba.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F01%2F1764569497815_dsc-2890-jpg.webp&w=3840&q=75)

Comentário (0)