Especialistas afirmam que, para que o crédito verde realmente desempenhe seu papel como uma "força motriz" para uma economia sustentável, o Vietnã precisa desenvolver rapidamente um conjunto completo de "regras do jogo" com critérios e regulamentos específicos, criando condições para que as empresas acessem capital verde com mais facilidade.

Uma das questões levantadas pelo Sr. Nguyen Hai Anh, Vice-Diretor Geral da Shinec Joint Stock Company, é a dificuldade das empresas em encontrar um "ponto de apoio verde". Ele explicou que o Parque Industrial Nam Cau Kien ( Hai Phong ) estabeleceu três principais eixos de circulação para proteger o meio ambiente e avançar rumo ao desenvolvimento sustentável. No entanto, mais de 70 empresas no parque industrial ainda enfrentam dificuldades na conversão para um modelo verde, e quase 60 delas desejam acessar financiamento verde, incluindo crédito verde, mas ainda encontram dificuldades para atender aos requisitos legais e critérios específicos.

A partilha de informações da Shinec também reflete o sentimento de muitas empresas que desejam adotar práticas sustentáveis, mas se sentem impotentes devido à falta de capital verde. A Sra. Pham Thi Ngoc Thuy, Diretora do Gabinete do Conselho de Pesquisa para o Desenvolvimento Econômico Privado (Conselho IV), enfatizou que muitas empresas ainda enfrentam dificuldades para acessar crédito verde devido à ausência de uma lista nacional de classificação verde. Essa lista e os critérios de classificação verde não apenas aumentarão a conscientização das empresas, mas também criarão uma base para que bancos e fundos de investimento avaliem e confirmem projetos sustentáveis.

O capital de crédito verde é a "parteira" de uma economia sustentável. (Foto: To Khanh)

Crie um conjunto completo de regras.

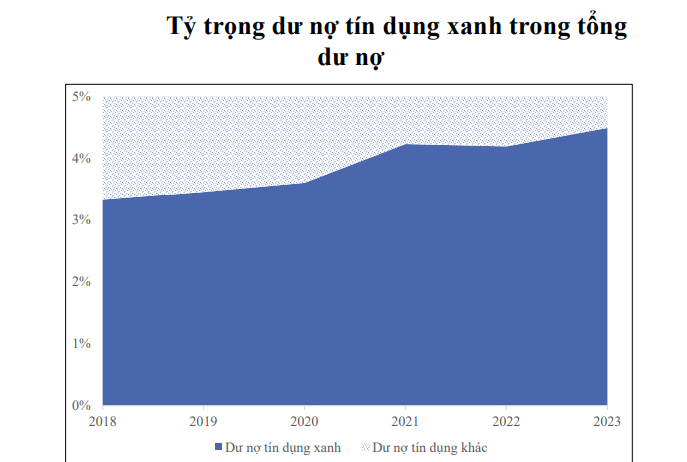

O capital verde, ou seja, o capital investido pelos bancos em projetos e atividades que beneficiam o meio ambiente, atuará como uma "alavanca" para promover o desenvolvimento da economia em uma direção sustentável. No entanto, as estatísticas mostram que, embora o crédito verde tenha crescido rapidamente, sua escala ainda é modesta: de 3,3% em 2018, o crédito verde representa apenas 4,5% do crédito total em todo o sistema no final de 2023.

A Professora Associada Dra. Pham Thi Hoang Anh, Vice-Diretora da Academia responsável pelo Conselho de Administração da Academia Bancária, destacou que o crédito verde, nos últimos tempos, desenvolveu-se principalmente graças às diretrizes do Banco Central, e não por necessidades internas dos bancos comerciais. Ela comentou que, atualmente, documentos como o Manual de Avaliação de Riscos Ambientais e Sociais ainda servem apenas como referência e incentivo, não sendo obrigatórios.

Ela também apontou vários motivos pelos quais o crédito verde não se desenvolveu fortemente, incluindo: regulamentações legais dessincronizadas, fontes de capital limitadas, falta de experiência e habilidades na gestão de riscos ambientais e sociais, bem como altos riscos de mercado nos setores de energias renováveis, economia de energia e eficiência energética. Em particular, a falta de sincronização nos critérios verdes é uma das maiores barreiras. O processo de aprovação e monitoramento de empréstimos verdes também é complexo e demorado, dificultando o acesso das empresas a capital verde.

Concordando com o ponto de vista da Sra. Thuy, o Vice-Diretor da Academia Bancária afirmou que é necessário concluir rapidamente o marco legal do crédito verde e aumentar o nível de obrigatoriedade para atingir a meta de crescimento verde. Além disso, é necessário diversificar as fontes de capital para o crédito verde, priorizando o crédito que serve ao desenvolvimento sustentável por meio de instrumentos de política monetária.

Fonte: SBV

O Dr. Can Van Luc, economista-chefe do BIDV , comentou que o Vietnã está gradualmente alinhando-se ao pensamento global sobre crescimento verde, com um sistema relativamente completo de documentos legais e estratégias de ação. No entanto, o crédito verde representa apenas 4,5% do total de empréstimos em aberto, e os títulos verdes atingiram apenas US$ 1,16 bilhão nos últimos 5 anos — um valor muito baixo se comparado à demanda de capital de cerca de US$ 20 bilhões por ano para alcançar a meta de transformação verde.

Segundo o Dr. Luc, a implementação do crédito verde ainda enfrenta dificuldades devido à falta de um quadro legal e de políticas abrangentes, enquanto o capital de empréstimo é principalmente de curto e médio prazo, não atendendo às exigências de taxas de juros preferenciais dos tomadores. Para os títulos verdes, ainda faltam instruções detalhadas, mecanismos de gestão e infraestrutura de tecnologia da informação.

"É necessário publicar em breve um conjunto de critérios para projetos verdes, edifícios verdes, escritórios verdes e atualizar os critérios para títulos verdes e crédito verde, em consonância com as novas metas e padrões internacionais. Simplificar os procedimentos, aperfeiçoar as políticas e incentivar a participação de organizações nacionais no processo de confirmação e certificação de projetos verdes e rotulagem verde criará uma força motriz para o desenvolvimento sustentável da economia", propôs o Dr. Luc.

O Dr. Le Xuan Sang, Vice-Diretor do Instituto Econômico do Vietnã, destacou que a promoção do crédito verde enfrenta atualmente muitos desafios, como a falta de padrões de avaliação e de portfólios verdes, o que dificulta a concessão de empréstimos e a emissão de títulos verdes por instituições financeiras. A ausência de um arcabouço regulatório rigoroso também acarreta o risco de "greenwashing" – quando os títulos verdes não atendem de fato aos padrões ambientais.

O Dr. Sang enfatizou a necessidade de estabelecer "regras do jogo" completas e claras para o crédito verde e as finanças verdes. Isso inclui a criação de um sistema de informação, dados de mercado e uma lista de títulos e ações verdes com definições legais específicas; a introdução de um portfólio verde com critérios rigorosos para mobilizar capital de forma eficaz e construir confiança com os investidores. "Construir confiança e disciplina de mercado é essencial, especialmente no contexto atual", afirmou.

O economista-chefe do ADB no Vietnã, Sr. Nguyen Ba Hung, concorda com essa visão e enfatiza que o aperfeiçoamento do arcabouço legal para atividades econômicas verdes é um fator-chave para o desenvolvimento do financiamento verde, incluindo o crédito verde concedido por instituições financeiras. Em particular, a publicação de uma lista e critérios de classificação verde é uma base importante para que os bancos avaliem e monitorem os créditos verdes, facilitando o acesso das empresas a fontes de capital.

Segundo o Sr. Hung, é necessário concluir tanto o quadro legal para os setores econômicos verdes quanto desenvolver o mercado financeiro para estabelecer as bases do crédito verde, incluindo a exigência de que as empresas relatem e autoavaliem seu impacto em relação aos critérios ambientais.

Ele também enfatizou que a publicação da lista verde e dos critérios deve ser acompanhada por metas quantitativas específicas, em consonância com os compromissos internacionais do Vietnã, criando assim uma motivação real para o crédito verde. Isso ajuda a evitar a situação de "verde falso" – quando as atividades são verdes apenas no papel, mas não são realmente eficazes para o meio ambiente.

"Somente quando houver um arcabouço legal específico e transparente, incluindo uma lista de tipos de projetos de investimento verde, indicadores de capacidade, limites ambientais e de emissão, etc., o Banco Central terá a base para emitir diretrizes para empréstimos verdes para os bancos comerciais implementarem. Atualmente, os bancos concedem empréstimos com base em diferentes conjuntos de critérios, desenvolvidos pelos próprios bancos e compilados de acordo com as orientações do Banco Central e da GIZ desde 2017. Quando houver um arcabouço legal completo, a escala do crédito verde no total do crédito em aberto de todo o setor certamente será muito maior do que é agora", compartilhou a Sra. Pham Thi Thanh Tung, Vice-Diretora do Departamento de Crédito para Setores Econômicos (Banco Central), com o Dan Viet.

São necessários incentivos na revolução "verde".

No âmbito dos bancos comerciais, a Sra. Phung Thi Binh, Vice-Diretora Geral do Agribank, propôs que, para promover a revolução verde no setor financeiro, os ministérios e órgãos governamentais emitam urgentemente um marco legal e diretrizes específicas sobre crédito verde. Um arcabouço legal claro não só ajuda empresas e instituições financeiras a terem uma base jurídica para participar do mercado de crédito verde, como também cria uma premissa para o desenvolvimento sustentável. Os requisitos essenciais incluem a criação de uma lista de classificação verde e a definição de critérios para projetos verdes adequados a cada setor econômico do Vietnã, criando assim uma base para que as instituições de crédito avaliem e monitorem os empréstimos verdes.

Modelo de cultivo de flores com tecnologia atual em Dan Phuong, Hanói.

Além disso, o Banco Central também precisa continuar aprimorando o marco legal e implementando mecanismos e políticas especiais para crédito verde. O desenvolvimento dessas regulamentações específicas incentivará os bancos comerciais a investirem com ousadia em projetos e áreas verdes, em estreita consonância com os objetivos de desenvolvimento sustentável do país.

Para aumentar a atratividade do crédito verde, representantes de bancos comerciais também recomendaram que o Governo, o Ministério dos Recursos Naturais e do Meio Ambiente e o Ministério das Finanças promovam o mercado de carbono no Vietnã. Políticas preferenciais em impostos, taxas, seguros e juros para empresas que adotam padrões ESG (Ambiental, Social e de Governança) criarão um grande incentivo para que as empresas participem de atividades que minimizem os impactos ambientais.

As propostas do Agribank também representam a opinião comum de outros bancos, como BIDV, MB, HDBank,...

O economista-chefe do ADB, Nguyen Ba Hung, concordou que as fontes de capital verde não oferecem atualmente benefícios financeiros atrativos. Portanto, o governo deveria implementar mecanismos de incentivo, como a redução do imposto de renda corporativo para instituições financeiras que desenvolvem crédito verde, bem como o apoio às taxas de juros para empréstimos de crédito verde.

O Sr. Nguyen Hoa Cuong, Vice-Diretor do Instituto Central de Gestão Econômica, enfatizou a importância de alcançar aqueles que realmente precisam dos incentivos. "Ao elaborar qualquer política de incentivos, a questão crucial é quantas empresas a conhecem e se ela realmente atinge o público-alvo correto", enfatizou o Sr. Cuong.

O desenvolvimento e a implementação precoces de um conjunto completo e transparente de "regras do jogo" para o crédito verde não só motivarão as empresas a se desenvolverem de forma sustentável, como também garantirão que o Vietnã alcance as metas nacionais de crescimento verde e proteção ambiental a longo prazo.

No processo de elaboração dos critérios de classificação verde a serem submetidos ao Governo, o Instituto de Estratégia e Política do Ministério dos Recursos Naturais e do Meio Ambiente trabalhou em estreita colaboração com o Banco Central e consultou organizações internacionais. Os critérios de classificação verde do Vietnã foram elaborados de acordo com padrões internacionais, com foco em áreas como energia, controle de emissões, critérios de embalagem e plásticos em produtos agrícolas.

O conjunto de critérios encontra-se agora na fase final de preparação para ser divulgado pelo Primeiro-Ministro. Para garantir a transparência, empresas de auditoria independentes serão responsáveis por avaliar e certificar os critérios ambientais para empresas, indivíduos e cooperativas. Esta abordagem não só é semelhante à de países que já aplicaram sistemas de classificação ambiental, como também assegura que as atividades de compras ambientais em investimentos públicos sejam rigorosamente controladas, limitando a prática de "lavagem verde".

Professor Associado, Dr. Nguyen Dinh Tho

Diretor do Instituto de Estratégia Política - Ministério dos Recursos Naturais e do Meio Ambiente

Fonte: https://danviet.vn/tin-dung-xanh-dong-luc-cho-phat-trien-ben-vung-xay-dung-luat-choi-hoan-chinh-bai-cuoi-20241103170601567.htm

![[Foto] O presidente Luong Cuong recebe o secretário de Guerra dos EUA, Pete Hegseth.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762089839868_ndo_br_1-jpg.webp)

![[Foto] Lam Dong: Imagens dos danos após suspeita de rompimento de lago em Tuy Phong](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762078736805_8e7f5424f473782d2162-5118-jpg.webp)

Comentário (0)