|

A VIB anunciou seus resultados financeiros para os primeiros nove meses do ano, registrando um lucro de mais de 7,04 trilhões de VND, um aumento de 7% em comparação com o mesmo período do ano passado. |

Crescimento positivo, mantendo um balanço patrimonial sólido e seguro.

Em 30 de setembro de 2025, o total de ativos do VIB ultrapassou VND 543 trilhões, um aumento de 10% em comparação com o início do ano. A carteira de empréstimos atingiu quase VND 373 trilhões, um aumento de 15% em comparação com o início do ano, com contribuições distribuídas igualmente entre seus três principais segmentos de negócios: Clientes Individuais, Clientes Corporativos e Instituições Financeiras.

Os depósitos dos clientes registraram um crescimento de mais de 11%, atingindo quase 308 trilhões de VND. Notavelmente, os saldos das contas CASA e Super Yield aumentaram 39% em comparação com o início do ano, demonstrando a eficácia da estratégia para otimizar o fluxo de caixa ocioso. Ainda no terceiro trimestre de 2025, o VIB lançou oficialmente uma solução que combina contas Super Yield e cartões de pagamento com cashback Smart Card, com o objetivo de "Liderar a tendência de rentabilidade".

|

A dupla geradora de lucros VIB ajuda o dinheiro na sua conta a render até 9,3%. |

A qualidade dos ativos continuou a melhorar significativamente no terceiro trimestre, com o índice de inadimplência caindo para 2,45%, uma redução de 0,23 ponto percentual em relação ao final do primeiro trimestre. A carteira de empréstimos do VIB manteve uma proporção equilibrada, com mais de 73% dos empréstimos em aberto nos segmentos de Varejo e PMEs, dos quais mais de 90% dos empréstimos de varejo foram garantidos por imóveis totalmente legalizados, concentrados nas principais áreas urbanas. Enquanto isso, 27% da carteira de crédito foi alocada a Empresas e Instituições Financeiras, com foco principal em líderes do setor nos segmentos de Investimento Estrangeiro Direto (IED), Estatal e Privado.

No terceiro trimestre, o banco emitiu 14% de ações bonificadas, completando o pagamento de um total de 21% em dividendos em dinheiro e ações. Os indicadores de gestão de segurança do banco permaneceram em níveis ótimos, com um índice de adequação de capital (CAR) de Basileia II de 12,4% (requisito: acima de 8%), um índice de empréstimos sobre depósitos (LDR) de 79% (requisito: abaixo de 85%), um índice de financiamento de curto prazo para empréstimos de médio e longo prazo de 27% (requisito: abaixo de 30%) e um índice de financiamento estável líquido (NSFR) de Basileia III de 107% (padrão de Basileia III: acima de 100%).

Os lucros nos primeiros nove meses aumentaram 7%, impulsionando a diversificação das fontes de receita.

Ao final dos primeiros nove meses de 2025, o VIB registrou receita operacional total superior a VND 14,7 trilhões, com lucro antes de impostos superior a VND 7,04 trilhões, um aumento de 7% em comparação com o mesmo período do ano anterior. A receita líquida de juros atingiu quase VND 11,9 trilhões, continuando a ser o principal fator contribuinte, visto que o banco impulsionou o crédito em todos os segmentos de clientes. Em resposta à diretriz do governo sobre apoio ao crédito, as taxas de juros de empréstimo do VIB foram mantidas em um nível razoável, contribuindo para a recuperação econômica . A margem líquida de juros (NIM) atingiu 3,2%, garantindo um equilíbrio entre rentabilidade e qualidade dos ativos.

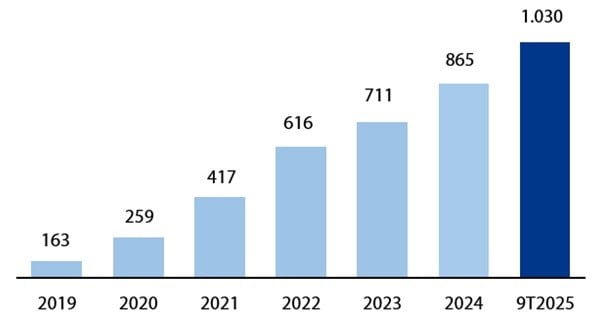

A receita não proveniente de juros contribuiu positivamente, representando mais de 19% da receita operacional total, principalmente de tarifas e atividades de serviços. Em 30 de setembro de 2025, o número de cartões de crédito do VIB em circulação ultrapassou um milhão, com gastos totais após 9 meses atingindo mais de 104 trilhões de VND, um aumento de 15% em comparação com o mesmo período.

|

Gráfico: Número de cartões de crédito em circulação no VIB de 2019 a setembro de 2025 (Unidade: milhares de cartões) |

Completar um ecossistema financeiro abrangente e aprimorar a experiência do cliente.

Em resposta à tendência de clientes que buscam soluções financeiras abrangentes em vez de produtos individuais, o Vietnam International Bank (VIB) lançou oficialmente o Privilege Banking com o posicionamento "O valor é medido não apenas por ativos, mas por experiências". O Privilege Banking inaugura um ecossistema completo de privilégios, combinando benefícios financeiros, estilo de vida e serviços premium, reafirmando a posição pioneira do VIB no segmento de serviços bancários prioritários no Vietnã.

Ainda no terceiro trimestre, o VIB foi homenageado pela Visa International com três prêmios na Conferência de Clientes Visa Vietnam 2025, incluindo Pioneiro Digital - Pioneirismo na implementação de novas soluções digitais no Vietnã; Crescimento do Volume de Pagamentos - Crescimento excepcional no volume de transações com cartão; e Inovação em Pagamentos na Cadeia de Suprimentos e Cartões Comerciais 2025 - Pioneirismo em pagamentos na cadeia de suprimentos e inovação em cartões corporativos com o VIB Business Card.

Os resultados positivos nos primeiros nove meses do ano confirmam ainda mais a direção correta do VIB em aprimorar a eficiência operacional, controlar os riscos e promover a digitalização. Com uma base financeira sólida, alta qualidade de crédito e um ecossistema digital cada vez mais completo, o VIB está pronto para acelerar no quarto trimestre, continuando a gerar valor sustentável para clientes, acionistas e para a economia vietnamita.

Fonte: https://baodautu.vn/vib-dat-loi-nhuan-9-thang-hon-7040-ty-dong-tang-7-chi-tra-21-co-tuc-2025-d425123.html

![[Ao vivo] Gala de Premiação de Ação Comunitária 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[Foto] O primeiro-ministro Pham Minh Chinh recebe o governador da província de Tochigi (Japão)](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[Foto] O primeiro-ministro Pham Minh Chinh recebe o ministro da Educação e Esportes do Laos, Thongsalith Mangnormek.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[Imagem] Imagens vazadas antes da gala do Community Action Awards de 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[Vídeo] Independência e autossuficiência aliadas à integração internacional ao longo de 40 anos de reformas](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/16/1765899635777_1-1-8054-png.webp)

Comentário (0)