|

| Atâta timp cât piața nu are opțiuni alternative în cadrul sistemului oficial de active, orice reformă a pieței aurului va aborda doar simptomele, nu și cauza principală. |

Puneți întrebările potrivite atunci când modificați Decretul 24/2012/ND-CP.

Conform explicației Băncii de Stat a Vietnamului, „scopul modificării și completării Decretului 24/2012/ND-CP este de a aborda dificultățile și deficiențele care apar în practică și de a îmbunătăți eficiența gestionării pieței aurului”. Cu toate acestea, aceasta este o abordare tehnică unidirecțională, care duce adesea la soluții temporare, cum ar fi creșterea ofertei de aur, intervenția asupra prețurilor și inspectarea pieței.

În realitate, deși soluțiile tehnice sunt necesare, acestea sunt insuficiente și ne lasă constant în urma pieței. Întrebarea corectă la nivel strategic național ar trebui să fie: „Cum putem crea mai multe clase de active care să inspire încredere, astfel încât oamenii să nu fie nevoiți să aleagă aurul ca singură opțiune?”

Actuala disparitate generalizată dintre prețurile aurului pe plan intern și internațional, care provoacă îngrijorare publică, nu este cauza, ci mai degrabă un simptom, reflectând o încredere slabă în alte active, cum ar fi acțiunile, obligațiunile, proprietățile imobiliare sau sistemul bancar global și mediul macroeconomic.

Piața activelor din Vietnam este prea subțire și polarizată, lipsindu-i clase intermediare de active, cum ar fi certificatele de aur, aurul digital sau conturile de economii cu dobândă protejate de inflație. Aurul reflectă discret această lipsă de opțiuni alternative.

Proiectele de modificare a Decretului 24/2012/ND-CP și propunerile Ministerului Securității Publice , Ministerului Finanțelor și Băncii de Stat a Vietnamului se învârt în jurul „controlului”, „transparenței” sau „stabilizării” pieței. Cu toate acestea, există o problemă mai profundă care necesită clarificare: De ce oamenii încă apelează la aur, chiar dacă sistemul financiar are deja acțiuni, obligațiuni și bănci? Răspunsul nu este greu de înțeles: pentru că este singurul activ pe care oamenii îl pot „vedea”, „deține” și din care „se pot elibera în orice moment”.

Atâta timp cât piața nu are opțiuni în cadrul sistemului formal de active, orice reformă a aurului va aborda doar simptomele, nu și cauza principală. Este timpul pentru o altă gândire. Prin urmare, aurul nu ar trebui să fie problema care trebuie gestionată, ci mai degrabă activul în care se are încredere – trebuie să construim încredere în clasele de active legitime.

Având în vedere această premisă, întrebarea centrală pe care trebuie să ne-o punem este: Cum putem asigura că oamenii nu doar aleg aurul, ci au încredere și în alte clase de active legitime? Secțiunea următoare se va concentra exclusiv asupra clasei de active din cadrul ecosistemului aurului. Oamenii nu cer neapărat prețuri mai mici pentru aur; ei cer o diferență de preț rezonabilă și transparentă, care poate fi explicată prin obiective de politică.

Când diferența dintre prețul aurului SJC și prețul internațional al aurului depășește 20-30 de milioane VND/unce fără o explicație clară, se creează o prăpastie între politică și încredere.

Structura de funcționare a „bateriei cursului de schimb”

Având în vedere că politica monetară se limitează la controlul inflației, există și motive pentru care Banca de Stat nu își poate aloca rezervele valutare pentru a interveni ori de câte ori piața aurului înregistrează fluctuații semnificative.

În primul rând, timp de decenii, rezervele noastre în dolari americani au fost constant scăzute (echivalentul a aproximativ 3 luni de importuri - aproape de pragul de siguranță).

În al doilea rând, piețele aurului și valutare „miros” a instabilitate psihologică, mai degrabă decât să fie determinate de cererea și oferta reală.

În al treilea rând, deficiențele de pe alte piețe de active, cum ar fi acțiunile și obligațiunile, au dus la un sentiment defensiv larg răspândit: oamenii nu retrag bani în masă, ci își transferă discret economiile în aur și dolari americani, creând astfel o presiune constantă asupra cursurilor de schimb și a prețurilor aurului.

Această realitate ne conduce la gândirea opusă: în loc să folosim dolarul american pentru a susține aurul, ar trebui să creăm un mecanism care să transforme aurul într-o „baterie psihologică” care să poată reîncărca încrederea atunci când VND este suspect, fără a cheltui valută străină. Atunci când nu este posibilă „generarea de energie electrică” cu dolar american, guvernul trebuie să reîncarce încrederea prin aur ca tampon pentru a absorbi anxietatea. Acest lucru se poate face printr-un mecanism de „baterie a cursului de schimb” (vezi tabelul).

|

Principiul de funcționare al „bateriei cursului de schimb” este următorul: Atunci când piața se confruntă cu o volatilitate semnificativă (inflație, tensiuni ale cursului de schimb), oamenii tind să treacă la USD sau aur -> [Insecuritate] -> [Trecerea la o bursă legală de aur] -> [Tranzacții standardizate – așteptările sunt ghidate] -> [Încrederea este „ușurată” → Cursul de schimb nu are nevoie de „sprijin”] -> [Sentimentul se stabilizează] -> [Spread-ul prețului aurului se reduce].

Prin urmare, stabilitatea cursului de schimb nu mai este o preocupare majoră și constantă atunci când se gestionează piața aurului; în schimb, este o luptă pentru reglarea așteptărilor. Dacă Banca de Stat a Vietnamului nu este dispusă/incapabilă să vândă USD, își direcționează anxietatea către un mediu controlat. „Bateria cursului de schimb” este regulatorul „sistemului nervos” al pieței.

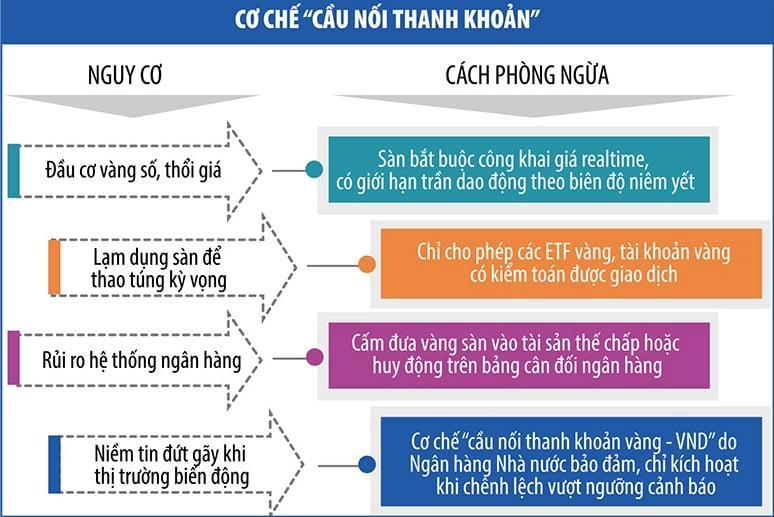

Mecanismul de protejare a „bateriei cursului de schimb”

Ori de câte ori piața fluctuează, Banca de Stat a Vietnamului poate implementa un mecanism de „punte de lichiditate”. Acest instrument permite oamenilor să convertească aurul în VND (și invers) prin intermediul instituțiilor controlate (bănci comerciale, fonduri de stabilizare a aurului, instituții desemnate pentru producția și tranzacționarea aurului) fără a perturba piața fizică a aurului sau a pune presiune asupra cursului de schimb (a se vedea tabelul).

|

Aurul nu este doar o bucată de aur, ci un nod într-o rețea de active digitale.

În timp ce lumea se îndreaptă spre tokenizarea activelor, folosind aurul ca garanție pentru stablecoins sau active digitale recunoscute legal, încă ne confruntăm cu dificultăți în ceea ce privește aurul fizic.

Propunerea de a înființa o bursă de active digitale este în prezent studiată de Guvern. Dacă ar fi implementată și integrată cu aurul digital, am vedea un sistem digitalizat de aur, susținut de aur fizic și controlat de stat. Oamenii ar putea cumpăra, vinde, ipoteca și transfera aur într-un mediu digital, dar fără riscurile criptomonedelor actuale; statul ar menține controlul, creând în același timp o piață de active cu o încredere mai mare decât băncile, dar mai flexibilă decât aurul fizic.

În era activelor digitale, tokenizarea aurului – transformarea aurului fizic într-un activ digital tranzacționabil – devine o tendință globală. Odată cu XAUT de la Tether, PAXG de la Paxos și PMGT de la guvernul australian, lumea a fost martora unui val de „digitalizare a metalelor prețioase” care vizează crearea unei clase de active stabile, divizibile și ușor tranzacționabile, care își păstrează rădăcinile fizice.

Mai exact, PAXG este susținută de aur real deținut în seiful lui Brink, supravegheat de autoritatea financiară din New York. XAUT susține, de asemenea, că are rezerve reale de aur, deși a fost pusă sub semnul întrebării transparența sa. PMGT, emisă de Monetăria din Perth, are certificare fizică de aur disponibilă publicului.

Este crucial ca aceste țări să aibă legi clare, sisteme de audit independente și capacitatea de a rezolva disputele prin intermediul instanțelor. Dacă privim aurul digital și platformele de tranzacționare a aurului doar ca pe o problemă tehnologică, fără un cadru juridic clar, atunci aurul digital ar putea deveni un instrument de speculație care se răspândește rapid prin intermediul rețelelor de socializare, împingând prețurile interne ale aurului în afara controlului; creând o „lacune juridică” atunci când este tranzacționat transfrontalier, evitând supravegherea financiară; și subminând rolul sistemului bancar tradițional dacă oamenii tratează token-urile de aur ca depozite purtătoare de dobândă.

Deocamdată, în faza pilot și pe măsură ce se rafinează cadrul juridic, este posibil să nu fie nevoie să ne grăbim să tokenizăm aurul, dar am putea începe prin dezvoltarea de ETF-uri pe aur interne (fonduri tranzacționate la bursă, listate la bursă, concepute pentru a urmări prețul aurului sau al activelor legate de aur); crearea unui mediu pilot de testare pentru „conturi digitale de aur” la unele bănci cu sisteme de bună guvernanță, asigurare de risc și audituri independente; și construirea unui cadru juridic pentru activele digitale susținute de active reale, începând cu produse cu risc sistemic scăzut, trecând apoi la testarea cu aur.

Încheia

Cadrul și propunerile din acest articol își propun să demonstreze că diferența de preț la aur nu rezidă în aurul în sine, ci în decalajul dintre active, dintre politică și credințe. Reformele pieței nu vizează gestionarea prețurilor, ci reformarea structurii pieței aurului. Fără un ecosistem de credințe, oamenii se vor baza pe singurul lucru pe care îl înțeleg: aurul. Rezolvarea problemei aurului înseamnă crearea unui context în care oamenii nu mai trebuie să pună atât de multe întrebări despre aur.

Sursă: https://baodautu.vn/cach-nhin-moi-trong-tu-duy-cai-cach-thi-truong-vang-d335305.html

![[Foto] Recepție de bun venit pentru vizita de stat a secretarului general și președintelui To Lam și a soției sale în Filipine](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

Comentariu (0)