Masan Group Joint Stock Company (cod bursier: MSN) tocmai a anunțat raportul său financiar neauditat pentru al doilea trimestru al anului 2025 și primele șase luni ale acestui an.

În al doilea trimestru, venitul net al companiei a ajuns la 18.315 miliarde VND. Profitul net după impozitare s-a ridicat la 1.619 miliarde VND. Potrivit lui Masan, creșterea a provenit în principal din funcționarea eficientă a lanțurilor de retail WinCommerce (WCM) și Masan MEATLife (MML). În această perioadă, grupul a înregistrat, de asemenea, profituri din vânzarea HC Starck (HCS).

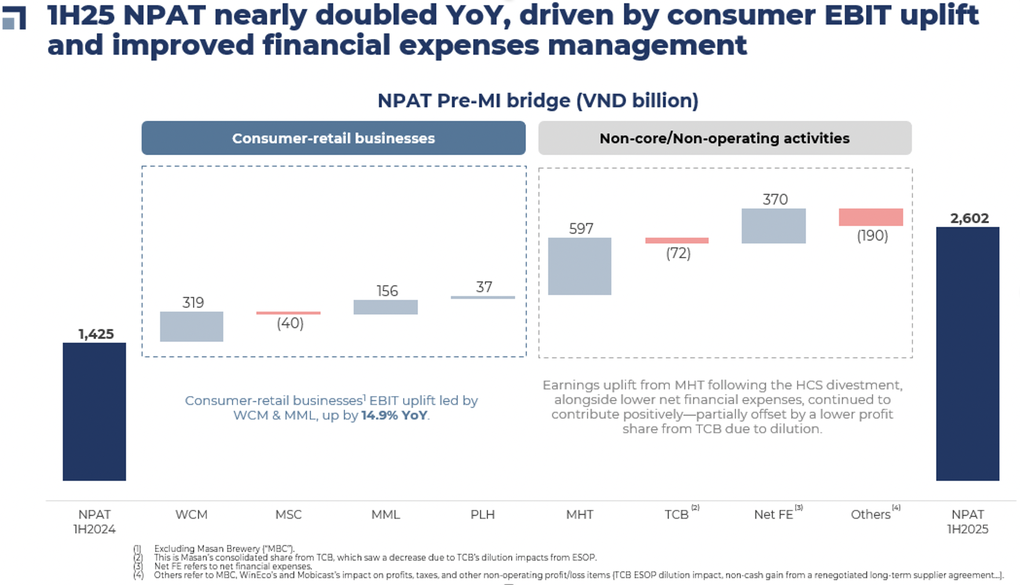

În primele șase luni ale anului, profitul după impozitare a atins 2.602 miliarde VND, aproape dublu față de aceeași perioadă a anului trecut. Anul acesta, compania se așteaptă ca venitul net consolidat să se situeze între 80.000 și 85.500 miliarde VND, o creștere de 7-14% față de aceeași perioadă a anului trecut (după ajustarea pentru separarea și consolidarea HCS). Profitul după impozitare așteptat este între 4.875 și 6.500 miliarde VND, o creștere de 14-52% față de 4.272 miliarde VND în 2024.

Masan este în prezent un conglomerat diversificat, care operează în sectoare variind de la comerțul cu amănuntul și producția de bunuri de consum până la carne refrigerată, precum și investiții în minerale și finanțe.

Mai exact, WinCommerce (WCM, operatorul lanțului de supermarketuri WIN) a obținut venituri de 9.130 miliarde VND în trimestrul al doilea, o creștere de 16% față de aceeași perioadă a anului trecut. Profitul net după impozitare a ajuns la 10 miliarde VND, marcând al patrulea trimestru consecutiv de profitabilitate pentru WCM.

În prima jumătate a anului, veniturile WCM au ajuns la 17.915 miliarde VND, o creștere de 13% față de aceeași perioadă a anului trecut. Profitul net după impozitare a ajuns la 68 de miliarde VND.

La sfârșitul celui de-al doilea trimestru, WCM avea 4.146 de magazine la nivel național, inclusiv 318 magazine nou deschise.

În ceea ce privește Masan Consumer Corporation (MCH), al doilea trimestru a înregistrat venituri de 6.276 miliarde VND, o scădere de 15% față de aceeași perioadă a anului trecut. EBITDA (profitul înainte de dobânzi, impozite, depreciere și amortizare) a ajuns la 1.605 miliarde VND, o scădere de 13%. În primele șase luni ale anului, veniturile MCH au scăzut cu 1,5% față de anul precedent, datorită rezultatelor pozitive din primul trimestru.

Se pare că, în această perioadă, MCH s-a confruntat cu provocări pe termen scurt, generate de schimbările structurale din industria de retail din Vietnam. Mai exact, implementarea noilor reglementări fiscale pentru gospodăriile de afaceri individuale a perturbat temporar canalul tradițional de vânzări (GT) - un canal în care MCH are o prezență semnificativă.

Prin urmare, mulți comercianți cu amănuntul tradiționali, atât mari, cât și mici, și-au redus semnificativ stocurile, zilele de stocare scăzând cu aproximativ 8 zile pentru marii comercianți cu amănuntul și cu 3 zile pentru cei mici. Acest lucru a dus la o scădere estimată a veniturilor de aproximativ 600-800 de miliarde VND pentru MCH în trimestru.

Beneficiind de creșterea prețurilor la carnea de porc, segmentul de carne refrigerată al Masan MEATLife (MML) a înregistrat venituri de 2.340 miliarde VND în această perioadă, o creștere de 31% față de aceeași perioadă a anului trecut. Profitul net după impozitare a ajuns la 249 miliarde VND.

Potrivit lui Masan, veniturile din segmentul cărnii au crescut nu doar datorită creșterii prețurilor la carnea de porc, ci și datorită extinderii rețelei WCM. Segmentul cărnii procesate a crescut cu 23% în această perioadă. MML se integrează cu WCM. La sfârșitul trimestrului 2, MML deținea 62% din cota de piață în industria proteinelor animale la WCM, fiind în același timp lider atât în domeniul cărnii proaspete, cât și în cel al cărnii procesate, cu cote de piață de 91%, respectiv 29%.

Principalii factori de creștere au provenit din segmentul de retail WinCommerce (WCM) și Masan MEATLife (MML).

Cel mai tânăr membru al ecosistemului Masan, lanțul Phuc Long Heritage (PLH), a înregistrat venituri de 434 miliarde VND în această perioadă, o creștere de 11% față de aceeași perioadă a anului trecut. Profitul după impozitare a ajuns la 43 miliarde VND, o creștere de 39%.

În prima jumătate a anului 2025, veniturile PLH au ajuns la 858 miliarde VND, o creștere de 10% față de aceeași perioadă a anului trecut. Profitul net după impozitare a ajuns la 86 miliarde VND, o creștere de 63,5%. Performanța afacerii s-a îmbunătățit datorită unei creșteri puternice a canalului de livrare și a veniturilor din segmentul alimentar.

Masan investește, de asemenea, în sectorul mineral prin intermediul filialei sale Masan High-Tech Materials (MHT) . În al doilea trimestru al acestui an, veniturile MHT au ajuns la 1.614 miliarde VND, o creștere de 28% față de aceeași perioadă a anului trecut. Profitul net după impozitare a ajuns la 6 miliarde VND. În prima jumătate a anului 2025, veniturile MHT au ajuns la 3.007 miliarde VND, o creștere de 20%, dar a înregistrat totuși o pierdere de 212 miliarde VND.

În cele din urmă, investiția în Techcombank (TCB) a ajutat Masan să obțină un profit de 1.216 miliarde VND în T2/2025, o ușoară scădere de 1,6% față de aceeași perioadă a anului trecut, în principal datorită efectului dilutiv al programului ESOP al TCB.

Pe piață, acțiunile MSN au crescut continuu de la minimul atins în aprilie anul trecut. Acțiunile MSN se tranzacționează în prezent la 76.400 VND pe unitate, cu o capitalizare de piață de aproximativ 109.500 miliarde VND.

Sursă: https://dantri.com.vn/kinh-doanh/doanh-nghiep-cua-ty-phu-nguyen-dang-quang-thu-hon-2600-ty-sau-nua-nam-20250729103241918.htm

![[Imagine] Călătoria colorată a inovației în Vietnam](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F14%2F1765703036409_image-1.jpeg&w=3840&q=75)

![[Imagine] Călătoria colorată a inovației în Vietnam](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/14/1765703036409_image-1.jpeg)

![[Infografic] Portretul Comitetului permanent al Asociației Fermierilor din Provincia Dong Nai pentru mandatul 2025-2030](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/14/1765708210139_thumbnail_ban_thuong_vu_sua_20251214164836.jpeg)

Comentariu (0)