Activele totale depășesc jumătate de milion de miliarde VND, menținând un bilanț solid

La 30 iunie, activele totale aleVIB au depășit 530.000 de miliarde VND, în creștere cu 8% față de începutul anului. Soldul creditelor a depășit 356.000 de miliarde VND, în creștere cu 10%, provenind din creșterea uniformă în sectoarele retail, IMM-uri, corporații și instituții financiare.

VIB a lansat un pachet de credite ipotecare în valoare de 45.000 de miliarde VND cu stimulentul „împrumuți 1 miliard, plătești principalul doar 1 milion VND/lună în primii 5 ani”, ajutând tinerii să acceseze cu ușurință locuințe. Pachetul de creditare are o rată fixă a dobânzii de la 5,9%/an, aprobare super-rapidă datorită inteligenței artificiale și permite rambursarea flexibilă, fără comisioane de plată anticipată. În segmentul IMM-urilor și întreprinderilor, VIB continuă să extindă selectiv creditarea, concentrându-se pe susținerea fluxurilor de capital circulant și a nevoilor de producție și de afaceri.

Depozitele clienților au crescut constant cu 10%, ajungând la peste 304.000 miliarde VND. Conturile CASA și Super Yield au crescut cu 51% față de începutul anului, demonstrând eficacitatea strategiei de optimizare a fluxului de numerar inactiv.

Până la sfârșitul lunii iunie, activele totale ale VIB depășeau jumătate de milion de miliarde de VND.

Lansat la începutul anului 2025, contul Super Yield a atras peste 500.000 de clienți activați, extinzând baza potențială de clienți pentru produse și servicii bancare.

Calitatea activelor a continuat să se îmbunătățească în primele 6 luni ale anului. Rata creditelor neperformante a scăzut la 2,54%, cu 0,14 puncte procentuale mai mică decât la sfârșitul primului trimestru. Portofoliul de credite al VIB a menținut un nivel ridicat de siguranță, peste 75% din creditele restante aparținând segmentelor retail și IMM - dintre care peste 90% din creditele retail au garanții imobiliare pe deplin legale, concentrate în zonele urbane mari.

Datoria Grupului 2 continuă să scadă. Legalizarea oficială a Rezoluției 42 a creat un coridor juridic important, sprijinind VIB să accelereze soluționarea datoriilor neperformante, consolidând astfel baza sa financiară stabilă și sustenabilă în contextul numeroaselor provocări ale pieței.

În trimestrul al doilea, banca a finalizat plata dividendelor în numerar de 7%. Indicatorii de management al siguranței s-au menținut la niveluri optime, în care rata de adecvare a capitalului (CAR) Basel II a atins 12% (reglementare: peste 8%), raportul credite/depozite (LDR) a fost de 77% (reglementare: sub 85%), rata capitalului pe termen scurt pentru creditele pe termen mediu și lung a fost de 23% (reglementare: sub 30%), iar rata capitalului stabil net (NSFR) Basel III a fost de 111% (standard Basel III: peste 100%).

Profitul pe 6 luni a crescut cu 9%, promovând diversificarea veniturilor

La sfârșitul celor 6 luni, VIB a înregistrat un venit operațional total de peste 9.700 miliarde VND, un profit înainte de impozitare de peste 5.000 miliarde VND, în creștere cu 9% în aceeași perioadă. Venitul net din dobânzi a depășit 7.700 miliarde VND, continuând să fie principalul contribuitor în contextul promovării creditului de retail cu rate ale dobânzii competitive, concentrându-se pe clienți de înaltă calitate cu garanții bune. Marja dobânzii nete (MNR) a rămas stabilă la 3,4%, asigurând o profitabilitate sustenabilă.

Veniturile fără dobânzi au reprezentat 21% din veniturile operaționale totale, provenite în principal din comisioane și activități de servicii. La 30 iunie, cardurile de credit ale VIB au ajuns la aproape un milion de carduri în circulație, cheltuielile totale după 6 luni ajungând la peste 67.900 de miliarde VND, în creștere cu 15% în aceeași perioadă. Noile produse și servicii implementate pe platforma bancară digitală, cum ar fi plata facturilor, transferul internațional de bani, plata taxelor de școlarizare, asigurările etc., împreună cu pachetele de soluții și serviciile pentru clienții corporativi, au contribuit la veniturile din comisioane și servicii ale băncii.

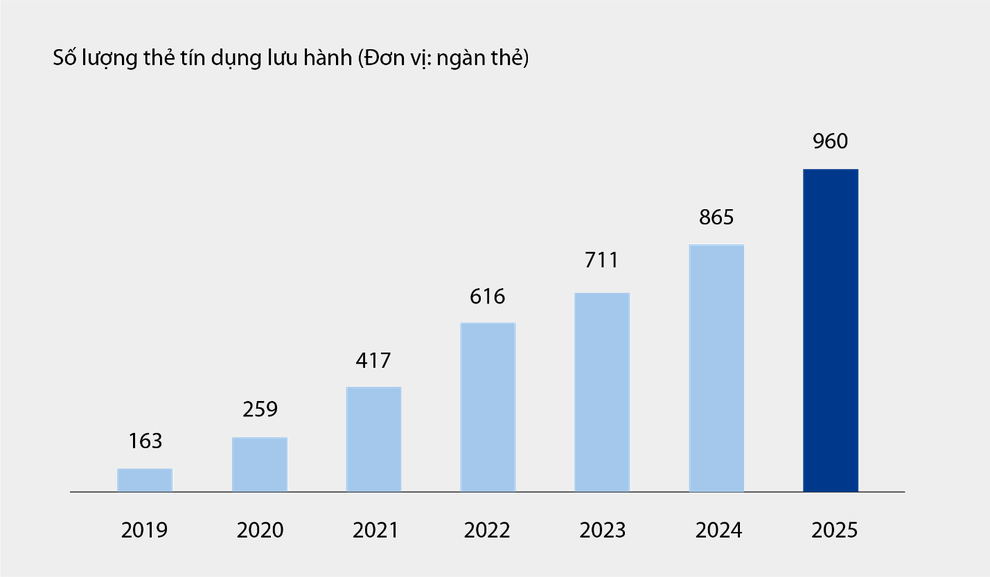

Numărul de carduri de credit în circulație la VIB din 2019 până în 6 luni din 2025.

Cheltuielile operaționale au scăzut cu 1% față de anul precedent, datorită implementării sincrone a soluțiilor de optimizare a proceselor și a gestionării eficiente a costurilor. Cheltuielile cu provizionarea riscului de credit în primele 6 luni ale anului au scăzut cu 49% față de anul precedent.

Perfecționarea unui ecosistem financiar digital cuprinzător, îmbunătățind experiența clienților

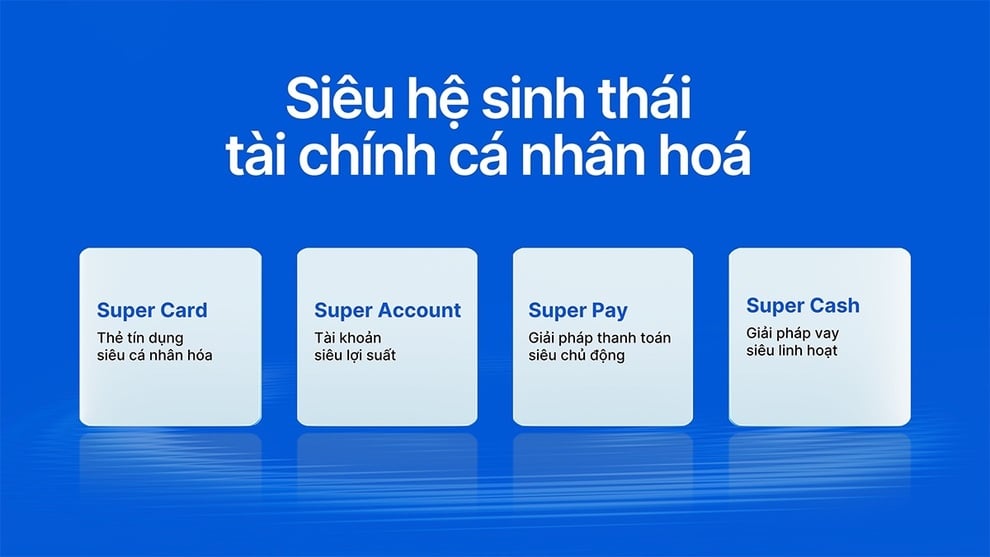

VIB tocmai a lansat Super Pay - o soluție inteligentă de plată și Super Cash - o soluție flexibilă de creditare, completând un ecosistem financiar super personalizat, oferind utilizatorilor posibilitatea de a-și gestiona finanțele.

Ecosistem financiar super personalizat pentru deținătorii de carduri VIB.

Soluția Super Pay îi ajută pe clienți să își gestioneze proactiv cheltuielile cu ajutorul a trei funcționalități: alegerea surselor de plată (PayFlex), înregistrarea proactivă pentru plăți în rate (PayEase) și autentificarea proactivă a tranzacțiilor (PaySafe) direct în aplicația MyVIB.

Super Cash oferă o soluție flexibilă de acces la capital, permițând clienților să transfere limite de credit de până la 1 miliard VND între carduri și împrumuturi în numerar. Întregul proces are loc online în aplicația Max by VIB, cu proceduri simplificate, rate ale dobânzii transparente și fără comisioane de decontare anticipată.

Cu o suită de produse care include Super Pay, Super Cash, Super Account și Super Card, VIB își atinge treptat obiectivul de a construi un ecosistem financiar digital cuprinzător, oferind utilizatorilor control financiar maxim în era digitală.

Rezultatele pozitive din primele 6 luni ale anului confirmă orientarea corectă a VIB în îmbunătățirea eficienței operaționale, controlul riscurilor și promovarea digitalizării.

Sursă: https://dantri.com.vn/kinh-doanh/vib-lai-6-thang-hon-5000-ty-dong-tong-tai-san-vuot-nua-trieu-ty-dong-20250728092539007.htm

![[Fotografie] A 60-a aniversare a înființării Asociației Artiștilor Fotografi din Vietnam](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[Foto] Președintele Adunării Naționale, Tran Thanh Man, participă la ceremonia de decernare a premiilor VinFuture 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

Comentariu (0)