К 2024 году во Вьетнаме будет около 200 миллионов счетов индивидуальных клиентов, что более чем на 50% больше, чем за аналогичный период прошлого года. По данным Государственного банка, в этом году число безналичных платежей во Вьетнаме достигло 17 миллиардов.

Отсканируйте QR-код от дома до переулка

Заехав утром по дороге на работу в магазин клейкого риса, Фан Хан (27 лет) сделала заказ, одновременно поднеся телефон к стойке, чтобы отсканировать QR-код для оплаты. Продавец аккуратно разместил перед прилавком небольшую табличку с QR-кодом, чтобы такие занятые покупатели, как Хан, быстро «поняли», что магазин принимает денежные переводы.

Хан поднял экран телефона с галочкой, подтверждающей успешную транзакцию, что означало «оплачено». Продавец быстро кивнул, и вся транзакция прошла по телефону, без необходимости передачи наличных, менее чем за минуту.

Куин Ле (23 года) уже много лет не носит с собой наличные. «Теперь, выходя из дома, можно купить хлеб, чашку кофе и т.д. с помощью платёжных приложений. Оставаясь дома, можно совершать покупки онлайн, оплачивать счета, пополнять счёт телефона, покупать билеты на самолёт, смотреть фильмы и т.д. — всё, что вам нужно, — это электронный кошелёк или банковское приложение», — сказал Куин.

В 2024 году счета Hanh и Quynh вошли в число более 200 миллионов личных платёжных счетов вьетнамцев, что на 50% больше, чем за аналогичный период прошлого года. Кроме того, в этом году, согласно данным Государственного банка, количество безналичных платежей во Вьетнаме достигло 17 миллиардов транзакций. Количество пользователей и транзакций подтверждает рост безналичных платежей. QR-коды можно встретить практически везде: от торговых центров и крупных супермаркетов до каждого традиционного рынка, магазина фо, продуктового магазина, киоска с клейким рисом и мобильного кофейного автомата...

«Электронный платёж» не только популярен дома и на улице, но и стал горячо обсуждаемым ключевым словом в... социальных сетях, согласно отчёту Reputa о финансовых технологиях за конец 2024 года. Молодёжь особенно любит эту форму оплаты, шепча друг другу множество советов о том, как использовать онлайн-платежи для накопления баллов, обмена подарков, поиска акций, возвратов средств и получения промо-купонов... Только в таких приложениях, как MoMo, пользователи могут использовать множество подарочных карт в сфере питания, путешествий, шопинга... более 180 000 партнёров из самых разных отраслей: от красоты до развлечений, моды , путешествий...

Но для того, чтобы по-настоящему охватить большую территорию, такие приложения, как MoMo, Zalopay, Viettel Money и т. д., воспользовавшись развитием мобильного интернета и данных, произвели революцию в платежах, оказав помощь даже в отдаленных районах, помогая людям, не имеющим возможности открыть банковский счет, насладиться удобством «перехода на безналичные».

Согласно последнему отчёту EY, к июню 2024 года количество вьетнамских счетов Mobile Money достигло 9,13 млн. Из них около 70% открыты в сельских, горных и островных районах.

Финансовые приложения превращают сложные услуги в простые

Подобно тому, как финансовые приложения сделали нормой выход из дома без кошелька, они продолжают упрощать сложные услуги благодаря «ключу» технологий и данных.

Современные финансовые приложения с технологией искусственного интеллекта способны автоматически классифицировать счета по категориям, начиная с небольших ежедневных платежей и тем самым составляя картину расходов, точно отражающую личное финансовое положение и помогающую пользователям легко и эффективно управлять своими финансами.

Государственные административные услуги, такие как оплата социального страхования, медицинского страхования, регистрационных сборов за автомобили и мотоциклы, штрафов за нарушение правил дорожного движения и т. д., теперь также можно удобно оплачивать через приложение.

По статистике MoMo, в 2024 году на этот платежный канал, наряду с другими платежными шлюзами, придется 35% от общего объема безналичных транзакций на национальном портале государственных услуг.

Благодаря тому же подходу «упрощения сложных процессов», описанному выше, многие другие финансовые услуги стали доступны большинству людей, независимо от географического расстояния, возраста, дохода, уровня образования и т. д. Типичная модель суперприложения, такая как MoMo, способна интегрировать платежные экосистемы, сбережения, управление финансами, инвестиции... на единой платформе, доступной каждому.

Это больше не игра для предприятий или частных лиц с высокими и средними доходами: пользователь даже со скромной суммой денег по-прежнему может открыть сберегательный счет онлайн, начиная всего с 500 000 донгов, купить сертификаты фондов всего за 10 000 донгов, инвестировать в акции и открыть банковский счет всего за 2–3 минуты.

Стремясь обеспечить финансовую доступность для всех, финансовые приложения также стремятся привлечь в свои экосистемы клиентов, не пользующихся банковскими услугами. Продукт Postpaid Wallet от MoMo и TPBank — типичный пример того, как он становится «финансовым спасательным кругом» для многих людей без кредитной истории, одобренной для получения официальных займов, позволяя им оплачивать основные повседневные нужды.

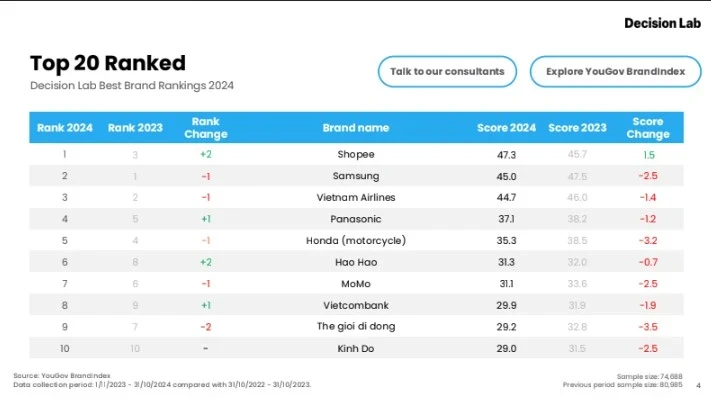

Благодаря постоянным усилиям по «популяризации» и приближению финансовых услуг к повседневной жизни вьетнамцев, MoMo четвертый год подряд входит в десятку лучших брендов Вьетнама 2024 года (рейтинг лучших брендов Вьетнама 2024 года), составленный исследовательской компанией Decision Lab.

Появление MoMo — единственного финтех-приложения в рейтинге — на фоне брендов из таких важных сфер, как еда и напитки, электронная коммерция, электроника, технологии, является еще одним подтверждением того, что финансовые услуги стали ближе и прочно вошли в жизнь вьетнамских потребителей.

Источник

![[Фото] Лапша Чу — квинтэссенция риса и солнца](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/11/1762846220477_ndo_tl_7-jpg.webp)

![[Фото] Премьер-министр Фам Минь Чинь председательствует на совещании по жилищной политике и рынку недвижимости.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/11/1762838719858_dsc-2107-jpg.webp)

![Переход Донгнай OCOP: [Статья 3] Связь туризма с потреблением продукции OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Комментарий (0)