Вьетнамская экономика имеет впечатляющие темпы роста в мире, однако на протяжении многих лет фондовый рынок был вялым, индекс VN колеблется около 1200 пунктов, даже упуская возможности для «апгрейда» (меры по привлечению иностранного капитала).

Индекс VN держится на уровне около 1200 пунктов уже почти 20 лет. Графика: Н.Х. - Фото: TTD

В беседе с Tuoi Tre г-н Доминик Скривен, председатель Dragon Capital, крупнейшего иностранного фонда во Вьетнаме, сказал, что в отличие от многих рынков, вьетнамским акциям не хватает новых, интересных и убедительных элементов, которые могли бы привлечь внимание иностранных инвесторов.

Внутренние инвесторы следят за индексом VN-Index, представляющим крупнейшую фондовую биржу Вьетнама, который по-прежнему «стоит на месте» почти два десятилетия, из-за чего многим «надоело».

Когда индекс «завис»

Говоря о проблеме медленного развития фондового рынка Вьетнама, г-н Нгуен Куанг Туан, председатель совета директоров компании Fiingroup, предоставляющей услуги по предоставлению финансовой информации и кредитного рейтинга, упомянул о ситуации, когда индекс VN-Index «колеблется» около отметки 1200 пунктов.

Г-н Туан рассказал, что во время конференции по фондовому рынку в Сингапуре, которую провёл руководитель Вьетнамского агентства по управлению ценными бумагами, многие задавались вопросом: «Почему индекс VN-Index остаётся на уровне около 1200 пунктов на протяжении почти 20 лет?».

Этот вопрос также задавали многие люди как в отрасли, так и за ее пределами.

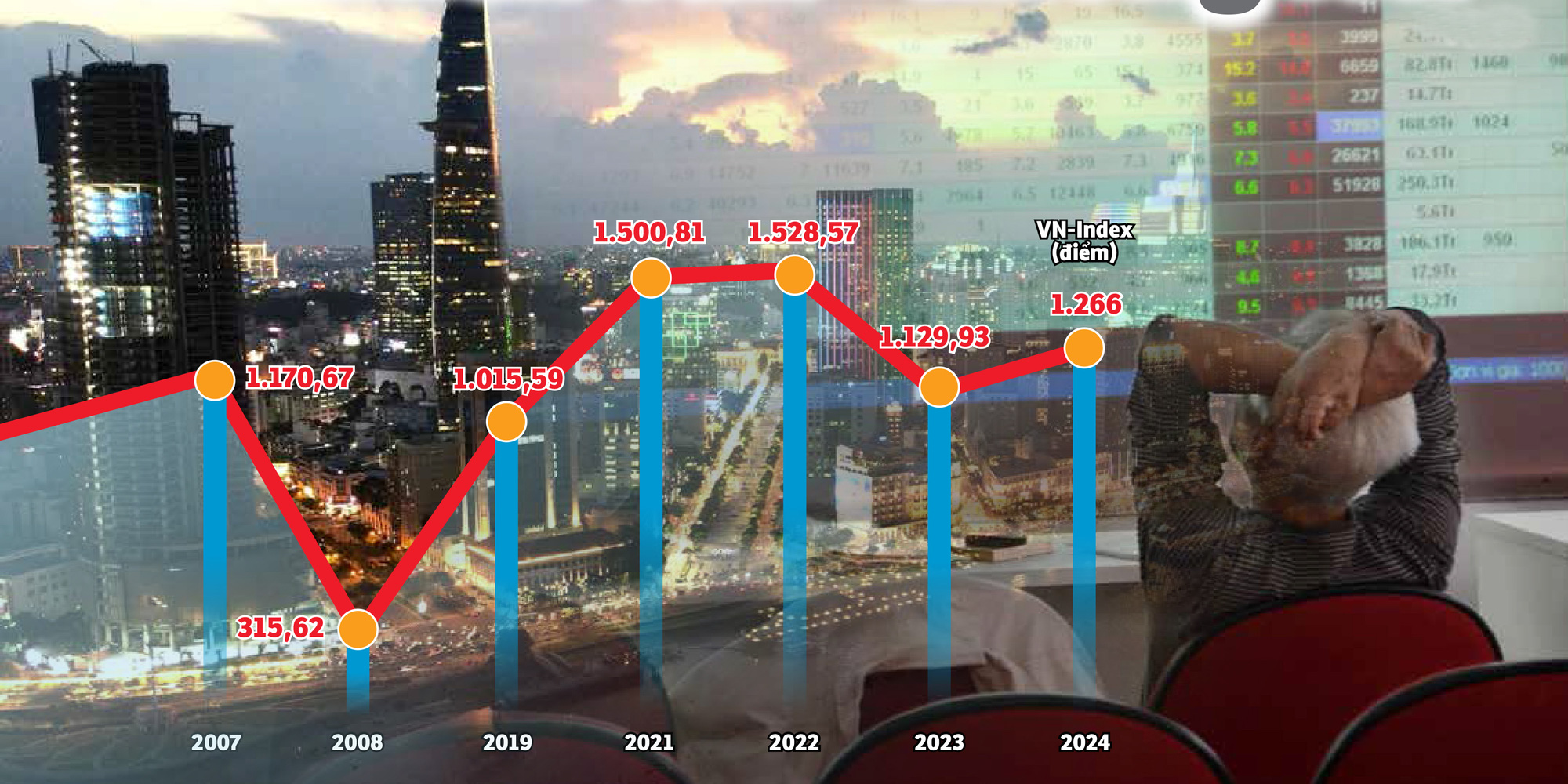

Напомним, что индекс VN-Index в 2007 году приближался к отметке 1200. После мирового финансового кризиса показатель постепенно «упал».

К концу 2021 года, после пандемии COVID-19, индекс VN-Index впервые превысил порог в 1500 пунктов, установив новый рекорд.

В то время все инвестировали в акции, люди играли и говорили об акциях в кофейнях и за семейными обедами.

Однако год спустя индекс резко упал, сопровождаясь многочисленными массовыми распродажами. До сих пор индекс VN-Index торгуется в зоне «1,2xx», несмотря на высокие темпы экономического роста, удивившие зарубежные организации.

Если считать фондовый рынок «термометром» экономики, но при этом ВВП стремительно растёт, крупнейший фондовый индекс Вьетнама всё ещё с трудом пытается превзойти старый максимум, не говоря уже о том, чтобы установить новую отметку.

За последние 20 лет экономика страны продемонстрировала впечатляющий рост, ВВП увеличился в десятки раз, однако индекс VN все еще держится на отметке 1200 пунктов. - Синтез: Б.ХАНХ - Графика: Н.Х.

Много причин

Эксперты отмечают, что индекс VN еще не вышел на новый уровень из-за сильных колебаний на рынке, когда индивидуальные инвесторы по-прежнему владеют доминирующей долей, превышающей 90%, и эта группа очень подвержена психологическим воздействиям.

Кроме того, незавершенная история модернизации, дефицит новых качественных поставок, отсутствие новых финансовых продуктов... являются ограничениями, которые мешают рынку совершить устойчивый прорыв, как ожидалось.

Г-н Нгуен Хоанг Жанг, председатель DNSE Securities, отметил, что в структуре капитализации VN-Index только на финансовые, банковские и риэлторские группы приходится около 60%, а порой эта доля достигала 70–80%.

Это также довольно близко к рыночной оценке групп с большой капитализацией, таких как банки и недвижимость.

«Если бы в корзине акций было больше акций предприятий с прямыми иностранными инвестициями, я думаю, недавняя ситуация с оценками была бы иной», — сказал г-н Джанг.

Этот комментарий может быть связан с рынком США, поскольку в его индекс включено много акций компаний, занимающихся технологиями и полупроводниками.

Акции Nvidia, Apple, Meta, Alphabet... достигают исторических максимумов. Когда потенциал отрасли высок, американский фондовый индекс преодолевает один пик за другим.

В то время как «лихорадка» искусственного интеллекта (ИИ) меняет облик фондового рынка США, Вьетнам по-прежнему застрял в той же старой отраслевой группе.

Г-н Ву Дуй Кхань, директор по анализу компании Smart Invest Securities, отметил: «Рынку необходима привлекательная динамика, множество качественных товаров и новых продуктов для привлечения как отечественного, так и иностранного капитала».

«Между тем, у нас нет ни того, ни другого: старых товаров мало, количество предприятий, зарегистрированных на фондовой бирже в последние годы, можно пересчитать по пальцам, хорошие товары заполонили зарубежное «пространство», новых товаров для торговли нет», — проанализировал г-н Кхань и сказал, что если качество товаров и продуктов не будет улучшено, то приток иностранного капитала во Вьетнам вряд ли будет активным даже после модернизации.

По словам г-на Хюинь Хоанг Фыонга — консультанта по управлению активами FIDT (компании, специализирующейся на услугах по управлению активами и инвестиционному консалтингу), многие крупные акции во Вьетнаме подвержены феномену «смены звезд», другими словами, есть акции, которые растут очень сильно, а затем «затухают», и их место занимают другие акции.

Отсутствие роста индекса также является следствием снижения котировок многих «крупных игроков». Например, случай с акциями Hoang Anh Gia Lai в предыдущем цикле или недавние акции групп FLC и Novaland ... Это ещё раз демонстрирует неравномерность качества листингуемых компаний во Вьетнаме.

Привлечение капитала, особенно капитала от иностранных инвесторов, является важным фактором для придания экономике большего импульса роста. Фото: B.MAI

Как вернуть денежный поток?

Г-н Доминик Скривен, председатель Dragon Capital — иностранного фонда, управляющего примерно 5,5 млрд долларов США и инвестировавшего примерно в 100 зарегистрированных на бирже вьетнамских предприятий, — сообщил Tuoi Tre, что для повышения привлекательности вьетнамского рынка важно увеличивать количество новых товаров, новых продуктов и модернизировать рынок.

В то же время он надеется, что будет поощряться передача технологий в новые информационно-технологические системы и применение механизмов централизованного клиринга.

Соглашаясь с этим, отечественные эксперты также заявили, что повышение статуса страны до уровня рынка — это своего рода «билет» для входа на рынок, возможность торговли на котором зависит от продуктов и товаров.

Далее г-н Нгуен Куанг Туан предложил содействовать сокращению государственной собственности в компаниях и отраслях, где государству не нужно иметь доминирующую собственность или контроль.

За последние годы наблюдается «стагнация» процесса акционирования, количество вновь зарегистрированных предприятий частного сектора можно «пересчитать по пальцам», у рынка все больше не хватает мотивации преодолевать новые рубежи в баллах.

Кроме того, г-н Туан заявил, что необходимо поощрять компании, акции которых котируются на бирже UPCoM, переходить на листинговую площадку и улучшать или пересматривать стандарты листинга, а также укреплять корпоративное управление и прозрачность.

Помимо привлечения новых продуктов из источников государственных инвестиций, г-н Фан Дунг Кхань, директор по инвестиционному консультированию компании Maybank Securities, добавил о необходимости содействия развитию технологических компаний.

Поскольку технологическая отрасль, связанная с ИИ и полупроводниками, становится тенденцией, привлекающей потоки капитала от инвесторов со всего мира, дефицит акций в этой группе предприятий делает вьетнамский фондовый рынок менее привлекательным.

Однако добавление этой отраслевой группы считается достаточно «тупиковым», поскольку ряд вьетнамских предприятий ИИ и полупроводников уже отсутствует, их некуда «выставлять на биржу».

Одинаковая оценка, но разная ликвидность и капитализация

Г-н Хюинь Хоанг Фыонг, консультант FIDT по управлению активами, отметил: «Нам нужно взглянуть на это более объективно. Хотя отметка в 1200 пунктов остаётся прежней, поскольку индекс корректируется при добавлении новых акций, общая рыночная капитализация значительно выше, в десятки раз».

Кроме того, за текущий период количество счетов инвесторов в ценные бумаги увеличилось более чем в 20 раз, а ликвидность увеличилась более чем в 20 раз по сравнению с аналогичным периодом 2007 года. Фактически, многие вьетнамские акции в последнее время показали очень хороший рост, только индекс сдерживали некоторые «крупные парни», чей пик уже позади.

«Больше увеличить нельзя»!

Оглядываясь на данные за 2017 год, можно сказать, что иностранные инвесторы совершили рекордную чистую покупку за всю историю вьетнамского фондового рынка на сумму более 2 млрд долларов США в виде акций, облигаций и фондовых сертификатов, что в 8 раз превышает чистую стоимость покупки в 2016 году.

Чистые покупки с большой стоимостью продолжились в 2018 и 2019 годах. Резкий рост чистой стоимости покупок иностранных инвесторов является результатом упрощения документов и стимулирования вывода государственного капитала из предприятий с потенциальными и хорошими бизнес-результатами, таких как Sabeco, Vinamilk...

Руководитель компании по торговле ценными бумагами в Хошимине заявил, что недавние «волны» фондового рынка носят преимущественно спекулятивный характер и вызваны денежно-кредитной политикой, а основными движущими силами являются рекордно низкие процентные ставки по депозитам, эффект дешёвых денег и недавние сигналы о смягчении денежно-кредитной политики ФРС. Эти факторы полностью отразились на рыночной цене, поэтому теперь «она не может больше расти» из-за отсутствия истории и мотивации.

«Рынку больше всего нужны товары. Но дорожная карта по размещению Agribank, MobiFone, TKV, VNPT... пока «тихая». Например, VNPT также планировала провести IPO в конце 2019 года, предложив инвесторам 35% акций, но этот план пока не реализован», — задался вопросом лидер.

Имена, которые все еще ждут вас

Примерно в середине этого года SCIC также объявила о продаже капитала многим известным компаниям, котирующимся на фондовой бирже, таким как FPT, Thieu Nien Tien Phong Plastic Joint Stock Company (NTP)...

Многие инвесторы возлагали большие надежды на эту новость, поскольку на протяжении долгого времени не было никаких заметных сделок по продаже государственных активов.

Однако руководитель компании по ценным бумагам заявил: «Как и планировалось, в последние годы уже делались подобные заявления, и до сих пор государственный капитал по-прежнему находится во многих предприятиях, в владении которыми государству больше не нужно участвовать...

В списке SCIC на продажу есть и другие компании, но они менее привлекательны из-за неэффективного бизнеса, малого масштаба и старых отраслевых групп. В то же время, в частной группе крупные компании не котируются на фондовой бирже, а некоторые корпорации имеют лишь несколько дочерних компаний.

Однако, отвечая на вопрос о решениях по содействию акционированию и отчуждению активов, руководитель компании признал, что это «очень сложно», поскольку существует страх давления и ответственности при реализации этого подхода, особенно для предприятий с земельными фондами.

Не говоря уже о том, что во многих государственных предприятиях такие вопросы, как документация и записи по взносам в капитал с использованием стоимости прав землепользования и взносам в капитал с использованием активов на земле, также сталкиваются со множеством трудностей.

«Вопрос медленного акционирования и отчуждения предприятий поднимался неоднократно и длится уже много лет, но остаётся прежним. Сейчас выхода нет, нужны решительность и решительные действия», — подчеркнул лидер.

Консультант клиентов SSI Securities Corporation (HCMC) — Фото: TTD

Ставка индивидуальных инвесторов слишком высока, наблюдается нехватка финансовых продуктов.

По данным Fiingroup, банковские, ценные бумаги и недвижимость входят в тройку лидеров по объему торгов акциями среди индивидуальных инвесторов из-за высокой ликвидности и способности создавать краткосрочные «волны».

Однако, по словам г-на Буй Ван Хюя, директора филиала компании DSC Securities в Хошимине, рынок акций банков сосредоточен на дате истечения срока действия циркуляра 02 в конце этого года.

Не исключено, что будут предприняты попытки «украсить» бухгалтерские книги, однако многие позиции скрыть не удастся, что повлияет на прибыль банка или безнадежную задолженность в четвертом квартале 2024 года и за весь 2025 год.

Что касается акций сектора недвижимости, то мы не можем ожидать отскока, поскольку темпы восстановления бизнеса в этой отрасли все еще остаются под вопросом.

Между тем, характерной чертой вьетнамского рынка можно считать высокую долю индивидуальных инвесторов, на долю которых приходится почти 90% ежедневных транзакций.

«Очевидной характеристикой этой группы является то, что они инвестируют в соответствии с мнением толпы, легко поддаются влиянию психологии, слухов и тенденций», — отметил г-н Хюинь Хоанг Фыонг, консультант по управлению активами FIDT (компании, специализирующейся на услугах по управлению активами и инвестиционному консультированию), говоря о причине бокового тренда индекса.

Что касается долгосрочного направления, эксперт полагает, что вьетнамский рынок капитала движется в сторону структуры с большей долей инвесторов и организаций, с открытостью в рассмотрении открытия новых компаний по управлению фондами, разработки новых типов фондов, новых продуктов...

Не только отсутствие новых качественных продуктов, но и дефицит финансовых продуктов также является узким местом на вьетнамском рынке. До настоящего времени производные финансовые инструменты на фондовом рынке включали только фьючерсные контракты VN30, «короткие продажи» не применялись.

По этому вопросу на недавней итоговой конференции Вьетнамская фондовая биржа заявила, что она исследовала и усовершенствовала наборы фондовых индексов и разработала фьючерсные продукты на индекс VN100.

Улучшить качество существующих товаров

Ожидая появления новых продуктов, нельзя забывать и о повышении качества уже существующих. Г-н Нгуен Куанг Туан, председатель совета директоров Fiingroup, также считает необходимым продолжать повышать качество уже существующих продуктов на рынке, повышая стандарты раскрытия информации. Г-н Туан отметил, что в последнее время многие компании объясняли колебания бизнес-результатов, не вдаваясь в суть, или руководители компаний публиковали информацию, но сохраняли её анонимность.

«Поэтому необходимо усилить контроль со стороны руководства за сделками, например, рассмотреть возможность ограничения практики публикации информации о покупке/продаже акций, но не реализации её, даже если рыночная цена ниже/выше ожидаемой цены покупки/продажи», — предложил г-н Туан.

Пропустили много «поездов модернизации», кто виноват?

Данные показывают, что с начала 2024 года иностранные инвесторы продали на вьетнамском фондовом рынке почти 95 000 млрд донгов, что значительно превышает прошлогодний показатель в 22 000 млрд донгов. Если взглянуть на историю некоторых рынков, то до того, как они стали развивающимися, их стоимость часто росла, что привлекало иностранный капитал.

Г-н Буй Ван Хуй, директор филиала DSC Securities в Хошимине, отметил, что модернизация по-прежнему остается важной темой для стимулирования притока денежных средств в акции в следующем году.

По словам г-на Хая, с сентября 2018 года FTSE Russell включила Вьетнам в список стран, находящихся под наблюдением, с целью перехода из категории пограничных рынков во вторичный развивающийся рынок.

Другой фондовый эксперт отметил, что спустя 7 лет рынок и инвесторы «тоскуют», но постепенно привыкают к «разочарованию». Как и в период оценки в сентябре прошлого года, Вьетнам не был включён в список стран, рассматриваемых для перехода из категории пограничных рынков в категорию развивающихся.

Однако эта информация не окажет слишком негативного влияния на фондовый рынок в следующую сессию, поскольку все еще существуют нерешенные или развязанные узлы, которые только начинают проявляться.

На недавнем рабочем заседании Комиссии по ценным бумагам (SEC) FTSE Russell подтвердил, что Вьетнам соответствует 7/9 критериям для повышения рейтинга. Два критерия, которые необходимо улучшить, — это отмена требования к иностранным инвесторам вносить средства перед началом торгов (непредварительное финансирование) и обработка несостоявшихся транзакций (управление несостоявшимися сделками).

Что касается критериев непредоплатного финансирования, Министерство финансов выпустило циркуляр № 68, важный аспект которого – отмена требования об обязательном депозите для иностранных инвесторов. Циркуляр № 68 вступает в силу со 2 ноября 2024 года.

В рамках критериев управления несостоявшейся сделкой решение использует центральный клиринговый механизм (ЦКМ). Однако модель ЦКМ связана с функцией новой информационно-технологической системы (KRX), которая до сих пор «молчит».

При нынешних темпах многие стороны сходятся во мнении, что вьетнамские акции могут быть включены в листинг на вторичном развивающемся рынке FTSE Russell не ранее сентября следующего года.

Пока индекс VN колеблется около 1200 пунктов, иностранные инвесторы «старательно» выводят капитал из акций, что свидетельствует о том, что ещё многое предстоит сделать для развития рынка капитала Вьетнама. Фото: BM

Новая торговая система: ждем целую вечность, пока она заработает!

Что касается KRX, то на недавно состоявшейся конференции по подведению итогов и развертыванию задач на 2025 год Вьетнамской фондовой биржи (VNX) руководители Государственной комиссии по ценным бумагам поручили HoSE и связанным с ней подразделениям ввести KRX в эксплуатацию в 2025 году.

В интервью Tuoi Tre заместитель генерального директора компании, занимающейся ценными бумагами, сказал, что запуск новой системы торговли ценными бумагами KRX анонсировался, а затем откладывался много раз, что существенно повлияло на доверие рынка и инвесторов за последние много лет.

«Проект KRX был подписан HoSE с Корейской фондовой биржей в 2012 году. Прошло 12 лет, но он до сих пор не запущен.

«В последний раз управляющее агентство завершило окончательное тестирование в марте 2024 года, чтобы быть готовым к развертыванию в начале мая 2024 года, но в итоге отложило его», — посетовал лидер.

По словам этого человека, новая торговая система много раз «пропускала сроки». «Если её запуск продолжит задерживаться, многие инвесторы начнут беспокоиться о качестве, безопасности и способности реагировать на эту систему после десятилетнего отставания», — подчеркнул заместитель генерального директора.

Источник: https://tuoitre.vn/chung-khoan-viet-nam-can-them-hang-moi-chat-luong-cho-dong-luc-tu-nang-hang-20241219092514505.htm

![[Фото] Парад в честь 50-летия Национального дня Лаоса](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

Комментарий (0)