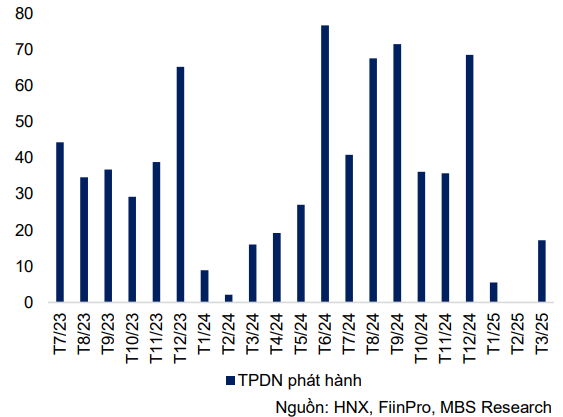

По данным MBS Securities Report, в марте эмиссия корпоративных облигаций была более активной, чем в предыдущем месяце, когда было зарегистрировано 8 новых выпусков, а общая стоимость успешно выпущенных корпоративных облигаций за месяц оценивается примерно в 17,2 трлн донгов, что более чем в 7 раз превышает показатель предыдущего месяца и на 7,3% больше, чем за тот же период. Однако 100% эмиссий пришлось на банковскую группу (на которую приходится 68% от общей стоимости эмиссии) и ценные бумаги, в то время как группа недвижимости не зафиксировала ни одной эмиссии за первые 3 месяца этого года.

Наиболее заметные выпуски в марте включают: HDB (5 трлн донгов, срок от 84 до 96 месяцев, процентная ставка 7,38% - 7,58%), LPB (3 трлн донгов, срок от 84 до 120 месяцев, процентная ставка 7,58% - 7,88%), MBB (2,2 трлн донгов, срок 72 месяца, процентная ставка 6,18%).

Тот факт, что коммерческие банки увеличивают мобилизацию капитала через канал облигаций, как полагают, увеличивает масштаб капитала для стимулирования кредитной деятельности в контексте быстрого восстановления спроса на капитал. По данным Государственного банка Вьетнама, к концу первого квартала рост кредитования достиг 3,9%, что в 2,5 раза выше показателя в 1,42% за аналогичный период прошлого года.

Общая стоимость выпущенных с начала года корпоративных облигаций достигла более 25,1 трлн донгов, снизившись на 2,7% по сравнению с тем же периодом. Средневзвешенная процентная ставка по корпоративным облигациям за первые 3 месяца года оценивается в 7,2%, что соответствует среднему уровню 2024 года. Примечательно, что в первом квартале активность публичных эмиссий существенно возросла: было зафиксировано 11 новых эмиссий с оценочной стоимостью более 23,1 трлн донгов, что на 116% больше, чем за тот же период.

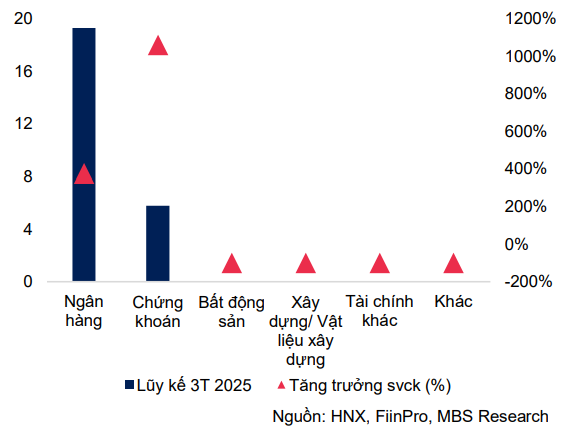

Банковское дело является отраслевой группой с самым большим объемом эмиссии — более 19,3 трлн долларов (+377% за тот же период), что составляет 77%, средневзвешенная процентная ставка составляет 6,9% в год, средний срок — 6,9 лет. Банки, выпустившие наибольший объем облигаций с начала года: HDB (5 трлн донгов), Vietinbank (4 трлн донгов), LPB (3 трлн донгов).

Общая стоимость эмиссии ценных бумаг группы достигла 5,8 трлн донгов, что более чем в 11 раз превышает показатель за аналогичный период и составляет 23%. Средневзвешенная процентная ставка по облигациям группы ценных бумаг составляет 8,3% годовых, средний срок — 1,9 года. К предприятиям, выпустившим облигации наибольшей стоимости, относятся: VPS Securities JSC (5 трлн донгов), Rong Viet Securities JSC (500 млрд донгов) и DNSE Securities JSC (300 млрд донгов).

Оживленный торговый рынок является основной причиной, по которой компании, работающие с ценными бумагами, продвигают выпуск облигаций в этот период. Стоимость транзакций на всех трех площадках в марте достигла 22 732 млрд донгов в марте 2025 года. Если говорить только о сопоставлении заказов, средняя стоимость торгов за сессию составила 19 858 млрд донгов, что на 22,5% больше, чем в предыдущем месяце.

В марте 2025 года частные лица и иностранные инвесторы продолжили наращивать объемы торговли: средний объем торговли частных лиц и иностранных инвесторов увеличился почти на 34%, однако торговые позиции поменялись местами. В частности, иностранные инвесторы сохраняли чистые продажи шестой месяц подряд, при этом накопленная чистая стоимость продаж в первом квартале составила почти 24,3 трлн донгов, что эквивалентно 33% от шкалы чистых продаж за весь 2024 год. Соответствующими чистыми покупателями были в основном физические лица, при этом накопленная чистая стоимость покупок в первом квартале достигла 18,2 трлн донгов, в то время как отечественные организации «сбалансировали» оставшуюся сумму в размере более 6 трлн.

Согласно статистическим данным, к концу первого квартала 2025 года непогашенные кредиты компаний, работающих с ценными бумагами, оцениваются примерно в 280 000 млрд донгов (~ 11 млрд долларов США), что на 35 000 млрд донгов больше, чем на конец 2024 года, и является рекордно высоким показателем. Увеличение капитала после выпуска акций и облигаций повысило кредитоспособность компаний, работающих с ценными бумагами, особенно в связи с подготовкой к удовлетворению потребностей в заемных средствах иностранных институциональных инвесторов при применении непредварительного финансирования.

В марте стоимость корпоративных облигаций, выкупленных до срока погашения, оценивалась почти в 9,6 трлн донгов, что на 147% больше, чем в предыдущем месяце, и на 2,3% меньше, чем за тот же период. Из них на долю сектора недвижимости приходится 11,7%, а банковского сектора — 0,3%. В первом квартале было выкуплено до срока погашения корпоративных облигаций на сумму около 27 трлн донгов (+26,8% в годовом исчислении), в основном за счет увеличения стоимости корпоративных облигаций, выкупленных сектором недвижимости, на 21,2% в годовом исчислении. В этом месяце были зарегистрированы два новых предприятия, просрочивших выплату основного долга и процентов.

Что касается просроченных платежей, в марте было зарегистрировано 2 новых предприятия, объявивших о просроченной выплате основного долга и процентов на сумму около 516 млрд донгов. К концу марта общая стоимость корпоративных облигаций с просроченными платежными обязательствами оценивалась в 209,3 трлн донгов, что составляло около 20% задолженности по корпоративным облигациям на всем рынке, из которых на сектор недвижимости по-прежнему приходилась наибольшая доля — около 69% стоимости просроченных платежей.

Прогнозируя перспективы рынка корпоративных облигаций в 2025 году, FiinGroup прогнозирует, что непогашенная стоимость долга увеличится на 15–20%. Причина в том, что в текущих условиях коммерческим банкам по-прежнему придется стимулировать выпуск корпоративных облигаций для увеличения капитала второго уровня, удовлетворяя спрос на рост кредитования в соответствии с указаниями правительства , при этом сохраняя стабильные процентные ставки по депозитам.

Это создаст проблемы с обеспечением показателей достаточности капитала, таких как коэффициент LDR (общий объем непогашенных кредитов/депозитов), и использованием краткосрочных средств для долгосрочного кредитования. Многие банки также планируют увеличить капитал первого уровня за счет выпуска акций, однако этот процесс займет время и будет зависеть от ситуации на фондовом рынке.

Кроме того, ожидается, что во второй половине 2025 года вступят в силу новые правила выпуска частных облигаций и публичных размещений. Эти изменения улучшат качество облигаций и привлекут больше инвесторов к участию в рынке корпоративных облигаций, особенно в условиях, когда процентные ставки по сбережениям остаются низкими.

В ближайшие кварталы возрастет спрос на рефинансирование и реструктуризацию, особенно со стороны капиталоемких секторов, таких как недвижимость, энергетика, строительство и материалы. Банки по-прежнему остаются основными покупателями корпоративных облигаций, и с учетом высоких целевых показателей роста кредитования банки будут мотивированы увеличивать долю инвестиций в корпоративные облигации.

Источник: https://baodaknong.vn/cong-ty-chung-khoan-tang-cuong-phat-hanh-trai-phieu-250352.html

![[ФОТО] Ханой отгородился от сноса здания «Акулья челюсть»](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/25/1b42fe53b9574eb88f9eafd9642b5b45)

![[Фото] Церемония приветствия премьер-министра Фам Минь Чиня и его супруги во время официального визита в Малайзию](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/25/dc30203c3ae24da3990266ec3b29bb2d)

![[Фото] Похороны бывшего президента Чан Дык Лыонга в Куангнгае](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/25/ccf19a3d8ea7450bb9afe81731b80995)

![[Фото] Проект поселения коммуны Эа Иенг заброшен](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/25/57a8177361c24ee9885b5de1b9990b0e)

![[Фото] Президент Франции Эммануэль Макрон и его супруга начинают государственный визит во Вьетнам](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/25/03b59c7613144a35ba0f241ded642a59)

Комментарий (0)