|

| Правительство по-прежнему намерено продолжать снижать процентные ставки по кредитам в будущем. Фото: Дык Тхань |

Процентные ставки растут, покупатели жилья начинают чувствовать давление

Г-жа Данг Туй Дуонг, клиентка V. Bank, сообщила, что за последний месяц процентная ставка по её ипотечному кредиту выросла дважды. Таким образом, с прошлой недели плавающая процентная ставка банка по её кредиту составляет 14,4% годовых, что на 2% больше процентной ставки, действовавшей в сентябре 2025 года (12,4% годовых).

Рост процентных ставок по кредитам вполне объясним, учитывая довольно быстрый рост уровня ставки по мобилизационным кредитам в последние месяцы. За исключением группы из четырёх крупнейших банков ( Agribank , BIDV, VietinBank, Vietcombank), которые поддерживают ставку по мобилизационным кредитам на низком уровне (2,9–3,5% годовых на 6 месяцев и 4,6–4,7% годовых на 12 месяцев), частные коммерческие банки очень быстро повышают процентные ставки, существенно отличаясь от группы государственных банков.

Соответственно, процентная ставка по депозитам сроком на 6 месяцев в группе частных коммерческих банков в основном превысила 6% годовых. Для крупных депозитов процентная ставка по депозитам сроком на 6 месяцев предлагается до 6,9% годовых.

В частности, в условиях контроля процентных ставок по мобилизационным кредитам со стороны Госбанка многие банки объединились с третьими лицами для запуска таких продуктов, как депозитные сертификаты, кредитные договоры и т. д. Соответственно, процентная ставка на срок 3 месяца составляет до 6% годовых, на срок 6 месяцев — 7,6% годовых.

Государственный банк заявил, что к 30 сентября 2025 года средняя процентная ставка по новым кредитам коммерческих банков составит 6,54% годовых, что на 0,4% годовых ниже, чем на конец 2024 года. Однако, по отзывам покупателей жилья, процентная ставка в размере 6–7% годовых применяется только в течение начального льготного периода, в основном из-за того, что банки «привлекают клиентов» или инвесторы поддерживают процентные ставки. После окончания льготного периода плавающая процентная ставка обычно составляет 12–14% годовых, что оказывает серьёзное давление на заёмщиков.

|

Покупателям жилья необходимо управлять рисками

В докладе в формате «вопрос-ответ», направленном в Национальную ассамблею, глава Государственного банка Нгуен Тхи Хонг признала, что процентные ставки находятся под большим давлением, в основном по таким причинам, как резкое снижение процентных ставок по кредитам в последнее время; мировые процентные ставки имеют тенденцию к снижению, но процентные ставки Федеральной резервной системы США (ФРС) остаются высокими, а мировой финансовый рынок непредсказуем под воздействием тарифной политики США.

Кроме того, существует также причина, по которой ожидается рост спроса на кредитный капитал для производства, бизнеса и потребления, в то время как мобилизация капитала всей системы кредитных учреждений может пострадать и стать предметом конкуренции с другими каналами инвестирования.

В обзорном докладе Комитета по экономике и финансам Национальной ассамблеи также предупреждается о рисках для макроэкономической стабильности, особенно на рынках капитала и недвижимости. Соответственно, при текущей структуре рынка капитала и процентных ставок дальнейшее смягчение денежно-кредитной политики представляет собой сложную задачу; необходимо провести тщательную оценку рынка недвижимости.

В последние месяцы 2025 и 2026 годов правительство по-прежнему намерено продолжать снижать ставки по кредитам, но эта задача весьма непростая. Последние статистические данные Госбанка показывают, что приток депозитов в банковскую систему замедляется. Давление на банковский капитал продолжит расти вместе с темпами роста кредитования к концу года.

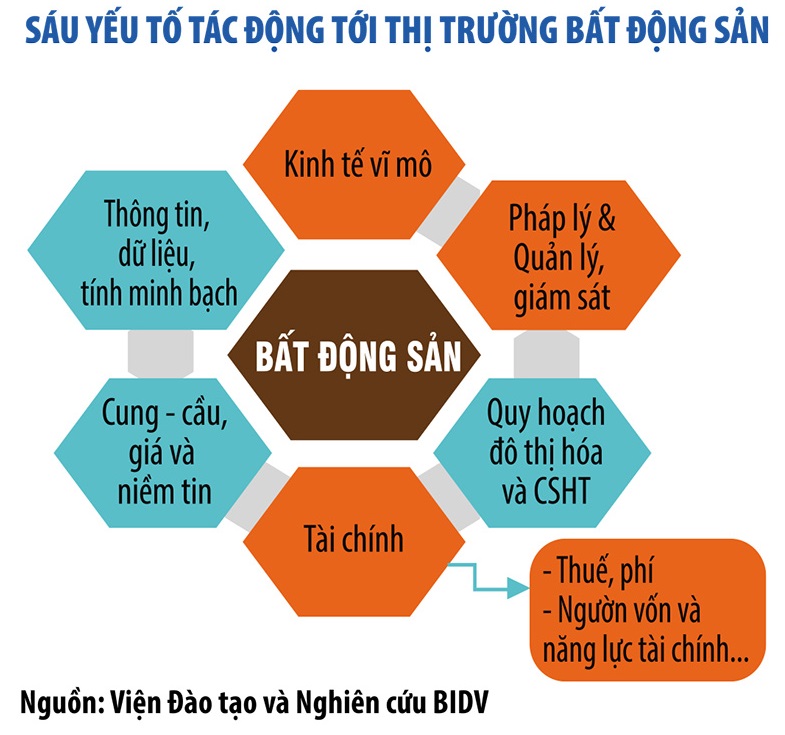

При повышении процентных ставок одним из первых страдает сектор недвижимости, особенно спекулятивные кредиты на недвижимость.

Доктор Кан Ван Люк, главный экономист BIDV, отметил, что к концу третьего квартала 2025 года объём кредитования недвижимости увеличился на 19%, но в основном он был направлен в инвестиционный и коммерческий сегменты, а объём ипотечных кредитов увеличился всего на 14%. Это свидетельствует о том, что спекулятивные денежные потоки не контролируются.

По прогнозам экспертов, цены на недвижимость резко вырастут в период 2024–2025 годов, отчасти из-за дешёвых денег, стимулировавших инвестиции в недвижимость, и увеличения уровня кредитного плеча инвесторов. При повышении процентных ставок по кредитам те, у кого высокий уровень кредитного плеча, окажутся в зоне риска, поэтому в этот период управление капиталом становится критически важным фактором.

Доктор Кан Ван Люк отметил, что реструктуризация денежных потоков и погашение задолженности сегодня являются вопросом выживания не только для инвесторов. В настоящее время рынок недвижимости практически полностью зависит от банковского кредитования, что создаёт множество рисков. Поэтому диверсификация источников финансирования рынка недвижимости крайне важна. Кроме того, Вьетнаму необходимо создать Национальный жилищный фонд для поддержки долгосрочного финансирования сегментов социального и доступного жилья.

По мнению экспертов, как только потоки капитала будут направлены в правильном направлении и станут менее зависимыми от кредитов, рынок недвижимости будет испытывать меньше резких перепадов температур и будет развиваться более устойчиво.

Источник: https://baodautu.vn/lai-vay-tha-noi-tang-canh-bao-rui-ro-voi-nguoi-mua-nha-d418157.html

![[Фото] Осенняя ярмарка 2025 года — увлекательное мероприятие](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761791564603_1761738410688-jpg.webp)

![[Фото] Постоянный член Секретариата Тран Кам Ту посещает и поддерживает людей в затопленных районах Дананга.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761808671991_bt4-jpg.webp)

![[Фото] Члены партии «Новая эра» в «Зелёном индустриальном парке»](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761789456888_1-dsc-5556-jpg.webp)

Комментарий (0)