Благодаря мощной поддержке со стороны денежного потока индекс VN-Index превзошел исторический максимум, установленный в 2022 году. Фото: QUANG DINH

Многие компании с самой высокой долей рынка, такие как HSC, MAS, KIS..., практически исчерпали возможности для кредитования. Если восходящий тренд рынка сохранится, необходимость привлечения дополнительного капитала для расширения кредитных возможностей вскоре станет вопросом выживания.

Инвестиции в акции резко возросли, маржинальный долг также установил рекорд

В начале второго квартала 2025 года рынок пережил шок, связанный с введением американских пошлин, но вскоре быстро и уверенно восстановился. Объём маржинальных кредитов в компаниях, работающих с ценными бумагами, продолжал расти, достигнув рекордного уровня.

Общая сумма непогашенных кредитов под залог ценных бумаг (включая маржу и авансы) в 38 компаниях, занимающихся ценными бумагами (SC), зафиксированная в последнем квартале, достигла почти 286 500 млрд донгов, что стало новым рекордом для отрасли.

Ставки маржинального кредитования также были скорректированы в сторону повышения, что способствовало росту рентабельности после периода жёсткой конкуренции в начале года. Однако возможности увеличения маржи — важный «источник дохода» для некоторых крупных компаний, работающих с ценными бумагами, — постепенно иссякают.

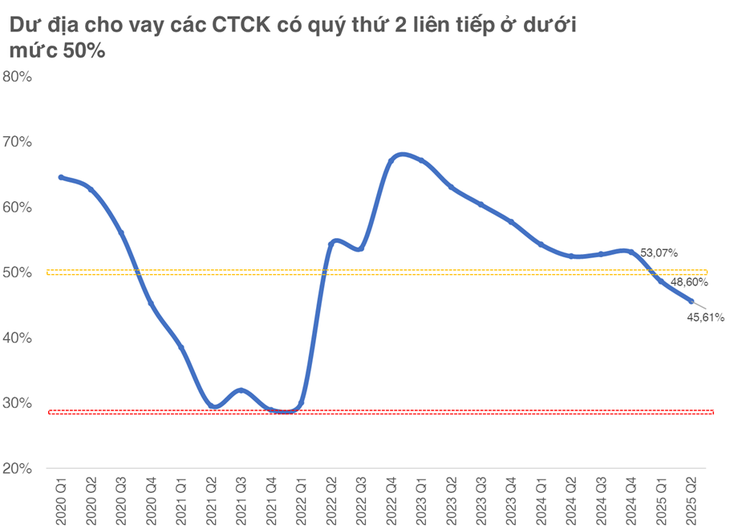

Согласно правилам, каждая компания, работающая с ценными бумагами, имеет право предоставлять кредиты с маржой, не превышающей двукратного размера собственного капитала. Общая статистика показывает, что остаточный объём кредитования (соотношение текущей непогашенной задолженности к максимальному лимиту) снизился до 45,6%, что является самым низким показателем со второго квартала 2022 года, и почти на 3 процентных пункта меньше, чем в предыдущем квартале.

Примечательно, что когда этот коэффициент упал ниже 50% в период 2020–2021 годов, рынок вступил в период перегрева и постоянного сужения пространства для кредитования. Самый низкий показатель за всю историю составил почти 29% во втором квартале 2021 года, непосредственно перед тем, как индекс VN достиг своего исторического максимума.

Многие компании, занимающие лидирующие позиции на рынке брокерских услуг, близки к исчерпанию своих лимитов кредитования.

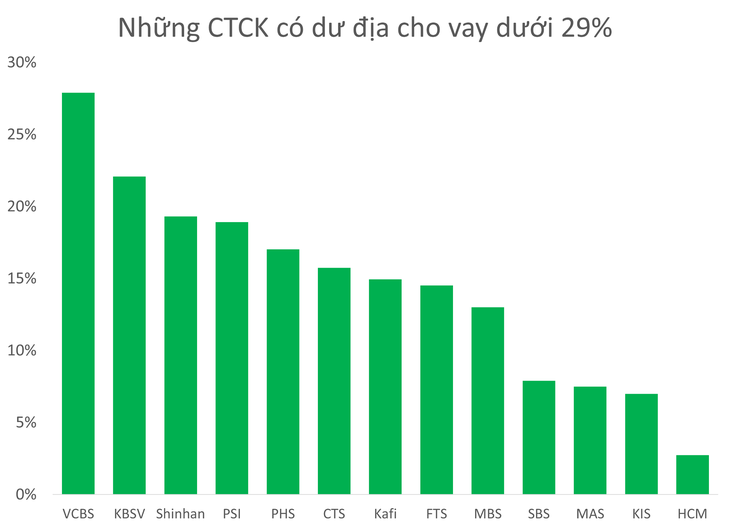

В настоящее время насчитывается более 10 крупных и мелких компаний, работающих с ценными бумагами, с маржинальным пространством ниже 29%, включая такие компании, как HSC, MBS, MAS, KIS, VCBS, входящие в десятку крупнейших брокерских компаний по доле рынка.

Более 10 крупных и мелких компаний, работающих на рынке ценных бумаг, имеют маржинальное пространство ниже 29%.

В этой группе HSC, MAS, KIS заслуживают особого внимания, поскольку возможности кредитования практически исчерпаны.

Наиболее заметной из них является компания HSC Securities (HCM), которая на протяжении многих кварталов сохраняет непогашенную задолженность на уровне около 20 000 млрд донгов, хотя совет директоров HSC установил целевой показатель кредитования в размере 27 000 млрд донгов на 2025 год.

В ожидании нового увеличения капитала, которое будет реализовано в третьем квартале 2025 года, компания остается позади в гонке за масштабом непогашенной задолженности, в то время как два ее основных конкурента, SSI и TCBS, увеличили уровни своих кредитов до более чем 33 000 млрд донгов.

HSC была вынуждена перейти к самостоятельной торговле, «покупая на дне» и добавив более 1400 млрд донгов в свой портфель акций во втором квартале 2025 года для поддержания эффективности.

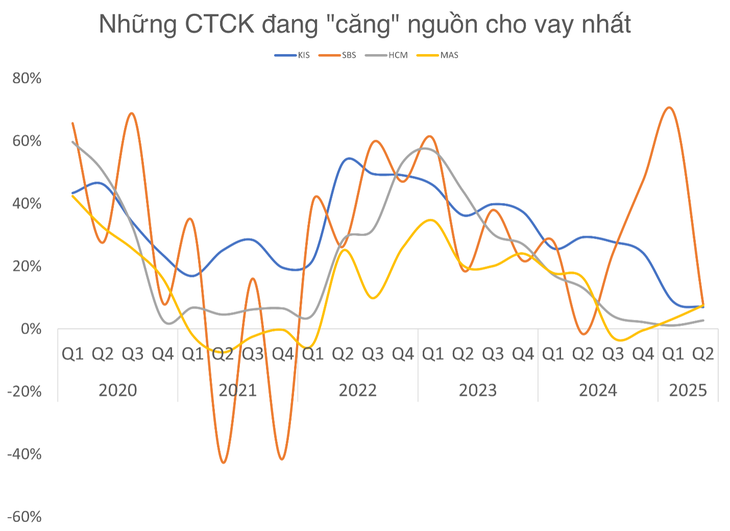

Между тем, две корейские компании, работающие с ценными бумагами, Mirae Asset Vietnam (MAS) и KIS Vietnam, также сталкиваются с серьёзными препятствиями в отношении лимитов кредитования. Если они в ближайшее время не получат новый капитал от своих материнских компаний, риск потери доли рынка в пользу местных конкурентов, капитализация которых высока, вполне реален.

Доля рынка торговли акциями Mirae Asset Securities и KIS Securities на HOSE в последнем квартале упала до 3,5% и 3,13%.

В условиях продолжающегося притока денежных средств на рынок и приближения индекса VN-Index к своему историческому максимуму, маржинальный спрос со стороны индивидуальных инвесторов продолжит резко расти. Это означает, что давление на компании, работающие с ценными бумагами, усилится, если они не успеют обновить свои «контейнеры» для акций.

Реальность прошлого показывает, что период напряженности в маржинальном обеспечении часто связан с горячими рыночными циклами, а инвесторы также чувствительны к данным о кредитовании крупных компаний по ценным бумагам.

Источник: https://tuoitre.vn/margin-cang-nhu-day-dan-nhieu-cong-ty-chung-khoan-lon-sap-can-room-luc-thi-truong-bung-no-20250726190946672.htm

![[Фото] Кат Ба — райский зеленый остров](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

![[VIMC 40 дней молниеносной скорости] Порт Дананг: Единство — Молниеносная скорость — Прорыв к финишной черте](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764833540882_cdn_4-12-25.jpeg)

Комментарий (0)