Благодаря позитивным сигналам тарифной политики и гибким мерам управления Государственного банка Вьетнама (ГБВ) давление на валютный курс демонстрирует признаки снижения. В связи с этим, KBSV Securities прогнозирует, что во второй половине 2025 года валютный курс может продолжить колебаться в боковом тренде и вновь стабилизироваться, хотя по-прежнему сохраняется множество потенциальных рисков, требующих мониторинга.

Давление на обменный курс USD/VND временно ослабло благодаря более позитивным изменениям в тарифной политике

По данным KB Securities Vietnam (KBSV), обменный курс USD/VND во втором квартале 2025 года зафиксировал рост в диапазоне 25 600 - 26 200 VND/USD (что эквивалентно +2,5% с начала года), сохраняя восходящую динамику с начала года и до настоящего времени на фоне многочисленных колебаний в мировой экономике . Хотя другие валюты значительно выросли, что привело к снижению индекса DXY на 11% за 6 месяцев 2025 года, курс VND имел противоположную тенденцию, обесценившись более чем на 2% по отношению к доллару США. Основная причина заключается в смягчении денежно-кредитной политики правительства и риске сохранения тарифов, что увеличивает спрос на валютные резервы в стране.

Столкнувшись с напряженной динамикой обменных курсов, Государственный банк Вьетнама принял гибкие меры по управлению обменными курсами, включая повышение центрального курса до более чем 25 000 донгов за доллар США; регулирование ликвидности через открытый рынок (OMO) для поддержания разницы в процентных ставках между донгами и долларами США на разумном уровне.

Информация о тарифах после недавних переговоров показывает, что 20%-ный тариф, введенный США на вьетнамские товары, относительно выгоден по сравнению с ранее объявленным 46%-ным тарифом. Межбанковский обменный курс USD/VND снизился с пикового значения 26 205 VND/USD, но продолжает колебаться вокруг отметки 26 129 VND/USD (+2,53% с начала года).

KBSV полагает, что причина кроется в том, что рынок по-прежнему обеспокоен потенциальным риском 40-процентной ставки налога на «транзитные» товары, когда определение этого типа товаров не имеет конкретных положений.

Между тем, на чёрном рынке обменный курс также демонстрировал восходящую тенденцию, аналогичную межбанковскому обменному курсу, и в некоторые моменты даже увеличивался сильнее, когда мировая цена на золото продолжала устанавливать новый рекорд, превышающий 3400 долларов США за унцию, из-за геополитических проблем на Ближнем Востоке. Внутренняя цена на золото также резко выросла, временами превышая 124 миллиона донгов за унцию, однако разница между внутренним и международным золотом всё ещё относительно велика (более 10 миллионов донгов за унцию). Это косвенно оказывает давление на свободный рыночный обменный курс, когда растёт спрос на контрабандное золото. На данный момент обменный курс на чёрном рынке составляет 26 430 донгов за унцию (+2,2% с начала года).

В этом контексте Государственный банк предложил ряд решений по стабилизации рынка золота, включая внесение изменений и дополнений в Постановление Правительства № 24/2012 об управлении деятельностью по торговле золотом (в надежде положить конец монополии государства на импорт золотых слитков/сырья), а также прямое вмешательство в процесс продажи золота. Благодаря этому разница в цене между отечественными и зарубежными золотыми слитками SJC изначально сократилась, что снизило давление на обменный курс.

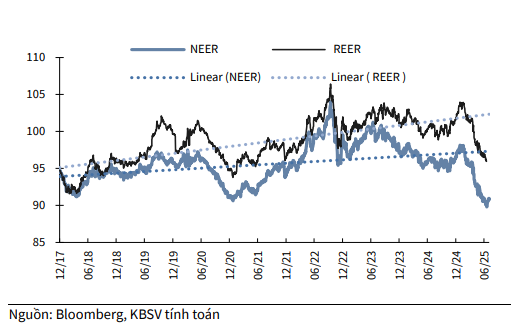

Согласно расчётной модели KBSV, во втором квартале 2025 года НЭЭР (номинальный многосторонний обменный курс, измеряющий стоимость донгов по отношению к корзине из восьми базовых валют в соответствии с механизмом централизованного обменного курса) продолжил снижаться с начала года (-6,6% с начала года). Это отражает относительное снижение курса донгов по отношению к корзине ключевых валют по указанным выше причинам.

REER (реальный обменный курс — индекс, скорректированный с учетом инфляции по сравнению с NEER) также продемонстрировал аналогичное снижение (-6,5% с начала года), что указывает на небольшое улучшение ценовой конкурентоспособности вьетнамских товаров на фоне ослабления национальной валюты и сдерживания внутренней инфляции на уровне ниже 4%.

Давление на обменный курс в какой-то момент возрастет, но к концу года ослабнет.

С учётом вышеизложенного анализа, KBSV сохраняет прогноз, что обменный курс USD/VND в течение всего 2025 года будет по-прежнему колебаться в пределах допустимого диапазона +4% по сравнению с 2024 годом, как упоминалось в предыдущих отчётах. Хотя в последнее время наметились признаки снижения обменного курса, когда была объявлена новая ставка налога на вьетнамский экспорт в США в размере 20% вместо 46%, KBSV считает, что валютный риск по-прежнему необходимо контролировать.

Соответственно, ясность конкретных положений тарифной политики с Вьетнамом (особенно определение транзитных товаров), взаимная налоговая ставка Вьетнама по сравнению с другими странами и тенденция колебаний индекса DXY будут важными факторами, определяющими динамику обменного курса в ближайшее время.

Факторы, связанные с налоговыми ставками, влияют на приток иностранной валюты во Вьетнам по экспортным каналам и прямым иностранным инвестициям (ПИИ). Действующая ставка взаимного налога в размере 20% для Вьетнама относительно благоприятна по сравнению с другими странами (Китаем, Японией, Таиландом, Бангладеш и др.), но окончательное решение по налоговой ставке, применяемой к партнёрам США, будет объявлено только 1 августа.

KBSV полагает, что разница в ставках налога (20%) между Вьетнамом и другими странами не будет слишком значительной. KBSV более осторожен с цифрой 40% для транзитных товаров, поскольку определение «транзитных» товаров пока неясно.

Согласно некоторым соглашениям о свободной торговле, подписанным США с другими странами, США определяют транзитные товары как товары со степенью локализации <_3525_. _ne1babf_u="" quy="" _c491_e1bb8b_nh="" _ve1bb81_="" _te1bbb7_="" _le1bb87_="" _ne1bb99_i="" _c491_e1bb8b_a="" _cc3a0_ng="" cao="" _thc3ac_="" _e1baa3_nh="" _hc6b0_e1bb9f_ng="" _tic3aa_u="" _ce1bbb1_c="" _ve1bb9b_i="" _vie1bb87_t="" nam="" _se1babd_="" gia="" _tc483_ng="" _vc3a0_="" _ngc6b0_e1bba3_c="" _le1baa1_i.="" _dc3b9_="" _ve1baad_y2c_="" _vie1bb87_c="" so="" _sc3a1_nh="" _cc3a1_c="" _que1bb91_c="" _c491_e1bb91_i="" _the1bba7_="" _lc3a0_="" quan="" _tre1bb8d_ng2c_="" _c491_c6b0_e1bba3_c="" _c3a1_p="" common="" cho="" _te1baa5_t="" _ce1baa3_="" _nc6b0_e1bb9b_c2c_="" _hoe1bab7_c="" _me1bba9_c="" _chc3aa_nh="" _nc3a0_y="" _khc3b4_ng="" _quc3a1_="" _c491_c3a1_ng="" _ke1bb83_="" _tc3a1_c="" _c491_e1bb99_ng="" _gie1baa3_m="">

В краткосрочной перспективе KBSV полагает, что обменный курс может оставаться напряженным в некоторые моменты третьего квартала, когда стимулирование экспорта в период отсрочки уплаты налогов (оборот экспорта во втором квартале +20% в годовом исчислении), а также индекс PMI ниже 50 за последние 3 месяца окажут давление на рост в третьем квартале из-за отсутствия заказов; сезона, когда предприятия переводят прибыль домой; новый поток освоенных прямых иностранных инвестиций может замедлиться, если тарифные перспективы после 1 августа не будут соответствовать ожиданиям.

Однако ожидается, что курс доллара США к донгам к концу года снизится благодаря восстановлению экспортной активности в пик сезона, денежным переводам в страну, ослаблению доллара США в связи с применением США закона Трампа «Один большой красивый законопроект» и ожиданием того, что ФРС дважды снизит процентные ставки в этом году. Давление на обменный курс по-прежнему является фактором, требующим пристального внимания в ближайшие месяцы, особенно после объявления о введении тарифной политики в отношении Вьетнама и других стран.

Учитывая прогноз роста обменного курса USD/VND не более чем на 4% в этом году, KBSV полагает, что SBV продолжит применять гибкие меры управления, чтобы поддерживать колебания обменного курса в допустимых пределах, создавая благоприятные условия для реализации политики смягчения денежно-кредитной политики в целях стимулирования роста. Хотя в течение 6 месяцев 2025 года обменный курс в отдельные моменты демонстрировал напряженность, SBV оперативно вмешивался, включая повышение центрального обменного курса, регулирование открытого рынка и поддержание разницы процентных ставок между USD и VND на разумном уровне. Во второй половине 2025 года, вероятно, эти инструменты продолжат использоваться для стабилизации обменного курса, в то время как вероятность повышения операционной процентной ставки в этом году относительно невелика. В целом, KBSV по-прежнему придерживается мнения, что денежно-кредитная политика SBV в ближайшее время продолжит поддерживать рост, но будет гибко реагировать на экономические шоки.

Источник: https://baolamdong.vn/nhieu-kha-nang-ty-gia-se-ha-nhiet-vao-cuoi-nam-383532.html

![[Фото] Председатель Национальной ассамблеи посещает семинар «Создание и функционирование международного финансового центра и рекомендации для Вьетнама»](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

Комментарий (0)