Общие активы превышают полмиллиона миллиардов донгов, что позволяет поддерживать сильный и безопасный баланс

По состоянию на 30 июня 2025 года совокупные активы VIB достигли более 530 000 млрд донгов, что на 8% больше, чем в начале года. Непогашенный кредитный остаток превысил 356 000 млрд донгов, увеличившись на 10% благодаря равномерному росту в секторах розничной торговли, малого и среднего бизнеса, корпоративного сектора и финансовых учреждений. В частности, розничный сектор продолжает оставаться ярким пятном благодаря гибким, цифровым и клиентоориентированным кредитным продуктам. В частности, VIB запустил пакет ипотечных кредитов на сумму 45 000 млрд донгов с поощрением «займите 1 миллиард, выплачивайте только основной долг по 1 миллиону донгов в месяц в течение первых 5 лет», что помогает молодым людям легко получить доступ к жилью. Пакет кредитов имеет фиксированную процентную ставку от 5,9% годовых, сверхбыстрое одобрение благодаря искусственному интеллекту и гибкие условия погашения без комиссии за досрочное погашение. В сегменте малого и среднего бизнеса и корпоративного сектора VIB продолжает выборочно расширять кредитование, уделяя особое внимание поддержке потоков оборотного капитала, а также производственных и деловых потребностей клиентов в условиях низких процентных ставок.

Вклады клиентов стабильно росли на 10%, превысив 304 000 млрд донгов. В частности, средства на счетах CASA и Super Yield увеличились на 51% по сравнению с началом года, что свидетельствует об эффективности стратегии оптимизации неиспользуемых денежных средств.

Запущенный в начале 2025 года, счёт «Super Yield» привлёк более 500 000 активных клиентов, значительно расширив базу потенциальных клиентов, пользующихся банковскими продуктами и услугами. VIB стремится стать умным финансовым партнёром и продолжает продвигать цифровую трансформацию, разрабатывать гибкие решения для оптимизации эффективности обслуживания и поддержания устойчивого роста мобилизации.

Качество активов продолжало существенно улучшаться в течение первых 6 месяцев года. Доля проблемных кредитов снизилась до 2,54%, что на 0,14 процентного пункта ниже, чем на конец первого квартала, что отражает эффективность взвешенной кредитной политики и приоритетное внимание к клиентам с высоким уровнем кредитоспособности. Кредитный портфель VIB сохранил высокий уровень безопасности: более 75% непогашенных кредитов приходится на розничный сегмент и сегмент малого и среднего бизнеса, из которых более 90% розничных кредитов обеспечены полностью законным залогом недвижимости, сосредоточенной в крупных городах.

В частности, задолженность банков Группы 2 продолжает снижаться, что свидетельствует о том, что банк эффективно контролирует ранние сигналы кредитного риска. Официальная легализация Постановления 42 создала важный правовой коридор, позволяющий VIB ускорить работу с проблемной задолженностью, тем самым укрепляя его стабильную и устойчивую финансовую базу в условиях многочисленных рыночных вызовов.

Во втором квартале банк завершил выплату 7% денежных дивидендов, утвержденных на общем собрании акционеров 2025 года. Показатели управления безопасностью оставались на оптимальном уровне: коэффициент достаточности капитала (CAR) по Базелю II составил 12,0% (норматив: более 8%), коэффициент соотношения кредитов к депозитам (LDR) – 77% (норматив: менее 85%), коэффициент соотношения краткосрочного капитала к средне- и долгосрочным кредитам – 23% (норматив: менее 30%), а коэффициент чистого стабильного капитала (NSFR) по Базелю III – 111% (норматив Базеля III: более 100%).

Прибыль за 6 месяцев увеличилась на 9%, что способствует диверсификации доходов.

По итогам первых шести месяцев 2025 года общий операционный доход VIB составил более 9 700 млрд донгов, а прибыль до налогообложения – более 5 000 млрд донгов, увеличившись на 9% по сравнению с аналогичным периодом. Чистый процентный доход превысил 7 700 млрд донгов, оставаясь основным источником дохода в рамках продвижения банком розничного кредитования по конкурентоспособным процентным ставкам, ориентированного на высоконадежных клиентов с хорошим залоговым обеспечением. В соответствии с директивой правительства о кредитной поддержке, процентные ставки по кредитам VIB поддерживались на разумном уровне, способствуя восстановлению экономики . Чистая процентная маржа (NIM) оставалась стабильной на уровне 3,4%, обеспечивая устойчивую прибыльность.

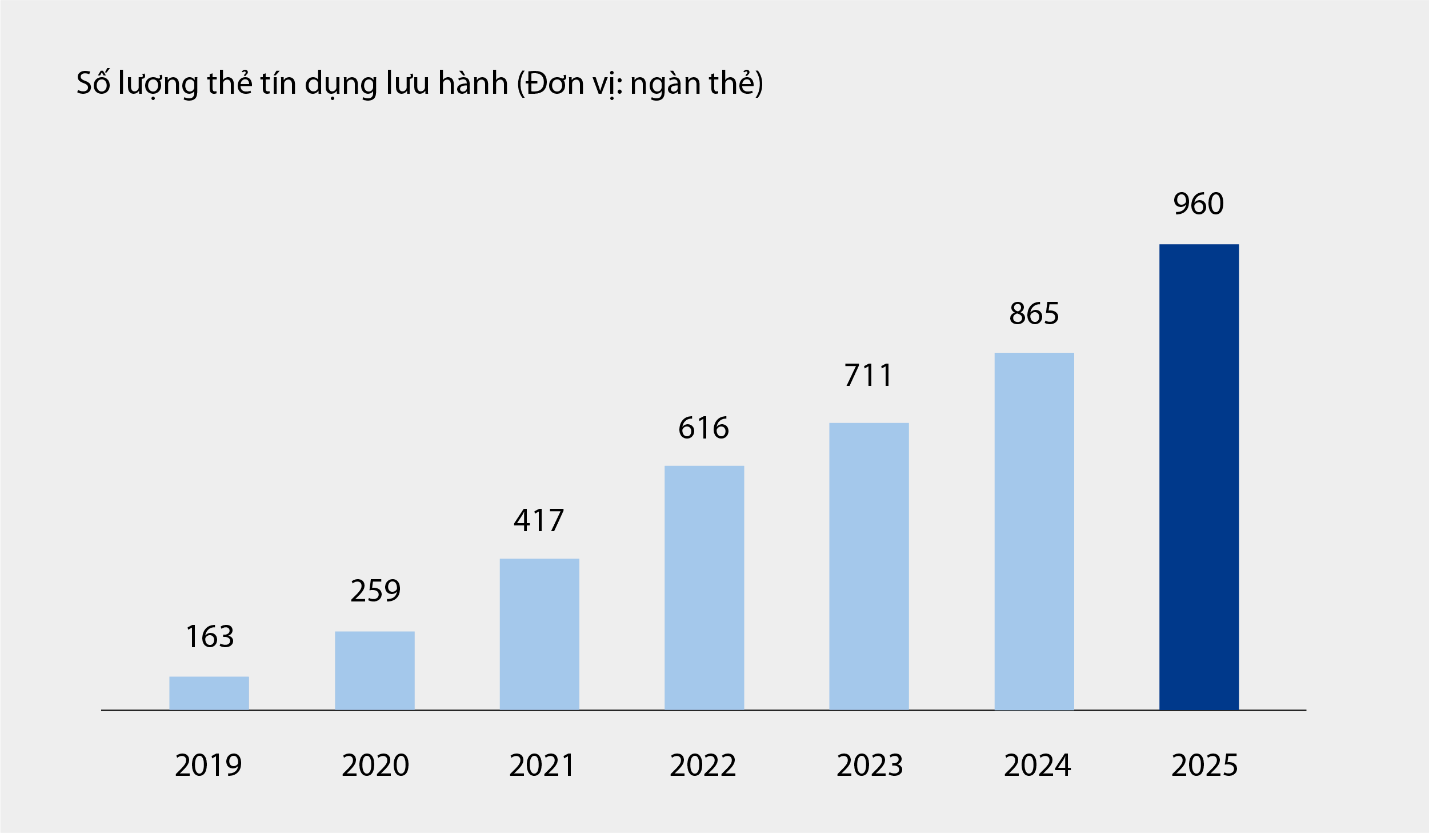

Непроцентные доходы внесли положительный вклад, составив около 21% от общего операционного дохода, в основном за счет комиссий и услуг. По состоянию на 30 июня 2025 года количество кредитных карт VIB в обращении достигло почти миллиона, а общие расходы за 6 месяцев превысили 67 900 миллиардов донгов, что на 15% больше, чем за тот же период. Кроме того, внедрение новых продуктов и услуг на платформе цифрового банкинга, таких как оплата счетов, международные денежные переводы, оплата обучения, страхование и т. д., а также пакеты решений и услуг для корпоративных клиентов, также внесли значительный вклад в комиссионный и сервисный доход банка.

Количество кредитных карт в обращении в VIB с 2019 по 06.2025 |

Операционные расходы снизились на 1% в годовом исчислении благодаря синхронному внедрению решений по оптимизации процессов и эффективному управлению затратами. В то же время расходы на резервирование кредитных рисков за первые 6 месяцев года снизились на 49% в годовом исчислении благодаря резервному фонду, разумно сформированному в предыдущих кварталах.

Совершенствование комплексной цифровой финансовой экосистемы, повышение качества обслуживания клиентов

Продолжая стратегию новаторских технологий и персонализации финансового опыта, VIB недавно официально представил два прорывных продукта: Super Pay — интеллектуальное платёжное решение и Super Cash — гибкое кредитное решение. Это два важных элемента, которые помогают VIB дополнить суперперсонализированную финансовую экосистему, предоставляя пользователям возможность проактивно управлять своими финансами умным, безопасным и эффективным способом.

Решение Super Pay помогает клиентам проактивно управлять своими расходами благодаря трём выдающимся функциям: выбору источника оплаты (PayFlex), проактивной регистрации для оплаты в рассрочку (PayEase) и проактивной аутентификации транзакций (PaySafe) прямо в приложении MyVIB. Кроме того, Super Cash предлагает гибкое решение для доступа к капиталу, позволяя клиентам переводить кредитный лимит до 1 миллиарда донгов между картой и займом наличными. Весь процесс осуществляется онлайн в приложении Max by VIB с оптимизированными процедурами, прозрачными процентными ставками и отсутствием комиссий за досрочное погашение.

Благодаря пакету продуктов, включающему Super Pay, Super Cash, Super Account и Super Card, VIB постепенно реализует цель создания комплексной цифровой финансовой экосистемы, предоставляя пользователям максимальный финансовый контроль в цифровую эпоху.

Положительные результаты за первые шесть месяцев года подтверждают правильность курса VIB на повышение операционной эффективности, контроль рисков и развитие цифровизации. Обладая прочной финансовой базой, качественным кредитным портфелем и всё более полной цифровой экосистемой, VIB готов к ускорению темпов роста во второй половине года, создавая импульс для устойчивого роста и оптимизации ценности для клиентов, акционеров и экономики.

Источник: https://baodautu.vn/vib-loi-nhuan-6-thang-hon-5000-ty-dong-tong-tai-san-vuot-moc-nua-trieu-ty-tang-truong-tin-dung-10-d342671.html

![[Фото] Премьер-министр Фам Минь Чинь провел совещание, на котором обсуждались решения по преодолению последствий наводнений в центральных провинциях.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761716305524_dsc-7735-jpg.webp)

![[Фото] Хюэ: Внутри кухни, которая ежедневно раздает тысячи порций еды людям, пострадавшим от затопления.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761738508516_bepcomhue-jpg.webp)

![[Фото] Премьер-министр Фам Минь Чинь провел совещание по оценке работы двухуровневой модели местного самоуправления.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761751710674_dsc-7999-jpg.webp)

![[Живой] Концерт в Халонге 2025: «Дух наследия — освещая будущее»](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/29/1761743605124_g-anh-sang-am-thanh-hoanh-trang-cua-chuong-trinh-mang-den-trai-nghiem-dang-nho-cho-du-khach-22450328-17617424836781829598445-93-0-733-1024-crop-1761742492749383512980.jpeg)

Комментарий (0)