Oro överutbud pressar oljepriserna kraftigt

Enligt Vietnams råvarubörs (MXV) upplevde energikoncernen förra veckan ett utbrett säljtryck, vilket ledde till den försvagade utvecklingen på hela marknaden. I synnerhet försvagades två råoljeprodukter kraftigt på grund av den alltmer uppenbara risken för överutbud och den starkare USD.

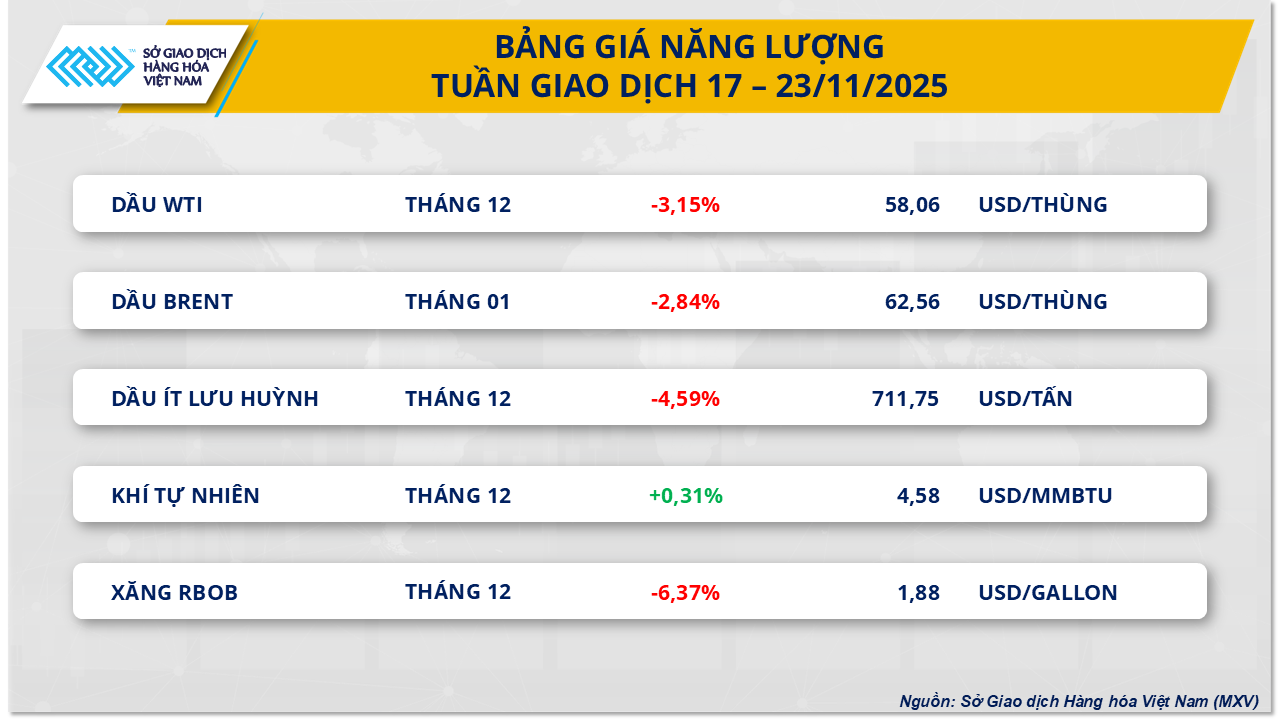

Under veckan sjönk WTI-råoljepriserna till 58 dollar per fat, en minskning med mer än 3,1 %, medan Brent-oljan sjönk med mer än 2,8 % till 62,5 dollar per fat.

En av de faktorer som drev marknaden var nyheter från Washington om planer på att främja fred mellan Ryssland och Ukraina. Även om utsikterna till förhandlingar fortfarande är långt borta, har hoppet om att konflikten ska avta och att Ryssland, världens näst största oljeproducent, kan öka exporten satt betydande press på oljepriserna.

Det geopolitiska hotet förvärras ytterligare av det fortsatta globala utbudsöverskottet. OPEC, Internationella energiorganet och Goldman Sachs är alla överens om att 2026 kan komma att se ett rekordöverskott på upp till 4 miljoner fat per dag. I ett försök att reglera marknaden gick OPEC+ med på att öka produktionen med 137 000 fat per dag i december, men kommer att pausa ökningen under första kvartalet 2026. Samtidigt utökar USA, Brasilien och Kanada alla produktionskapaciteten, vilket väcker oro för överutbud. Även om attacker mot raffinaderier har tagit 13–20 % av Rysslands kapacitet ur drift är skadan inte tillräckligt stor för att förändra utsikterna för ett överskott på medellång sikt.

Dollarindexet (DXY) steg till sin högsta nivå på fem och en halv månader förra veckan, främst drivet av kommentarer från ordföranden för den amerikanska centralbanken (Fed), då han sa att myndigheten inte förespråkar ytterligare räntesänkningar för resten av året. Den starkare USD gör råvaror prissatta i greenback, inklusive råolja, mindre attraktiva för investerare som innehar andra valutor, vilket sätter en nedåtgående press på oljepriserna. Dessutom registrerade API-data en ökning med 4,45 miljoner fat i amerikanska råoljelagren, och bensin- och destillatlagren ökade också mot prognoserna. Även om den amerikanska energiinformationsmyndigheten (EIA) har utarbetat lager som minskat med 3,43 miljoner fat, är marknaden fortfarande fokuserad på den svaga efterfrågebilden.

Å andra sidan gav vissa geopolitiska händelser, såsom Irans beslagtagande av en oljetanker i Omanbukten eller spänningar mellan USA och Venezuela, också visst stöd, vilket bidrog till att oljepriserna höll på att minska nedgången under vissa handelsdagar. Dessa faktorer var dock inte tillräckligt starka för att vända den övergripande nedåtgående trenden på marknaden.

Handelsflödena fortsätter att visa gott utbud, med globala tankfartygslager som når 103 miljoner fat – den högsta nivån sedan juni 2024. Det är värt att notera att Kina fortsätter att importera stora mängder billig olja, särskilt från Ryssland, vilket ytterligare ökar trycket på de internationella marknaderna.

Enligt MXV kommer oljepriserna på kort sikt att fortsätta fluktuera under påverkan av geopolitiska risker. Utsikterna till överutbud och höga räntor är dock de viktigaste faktorerna som spelar en vägledande roll. MXV förutspår att oljepriserna sannolikt kommer att fortsätta fluktuera i intervallet 58-63 USD/fat.

Jordbruksmarknaden under stor press, majsen leder nedgången

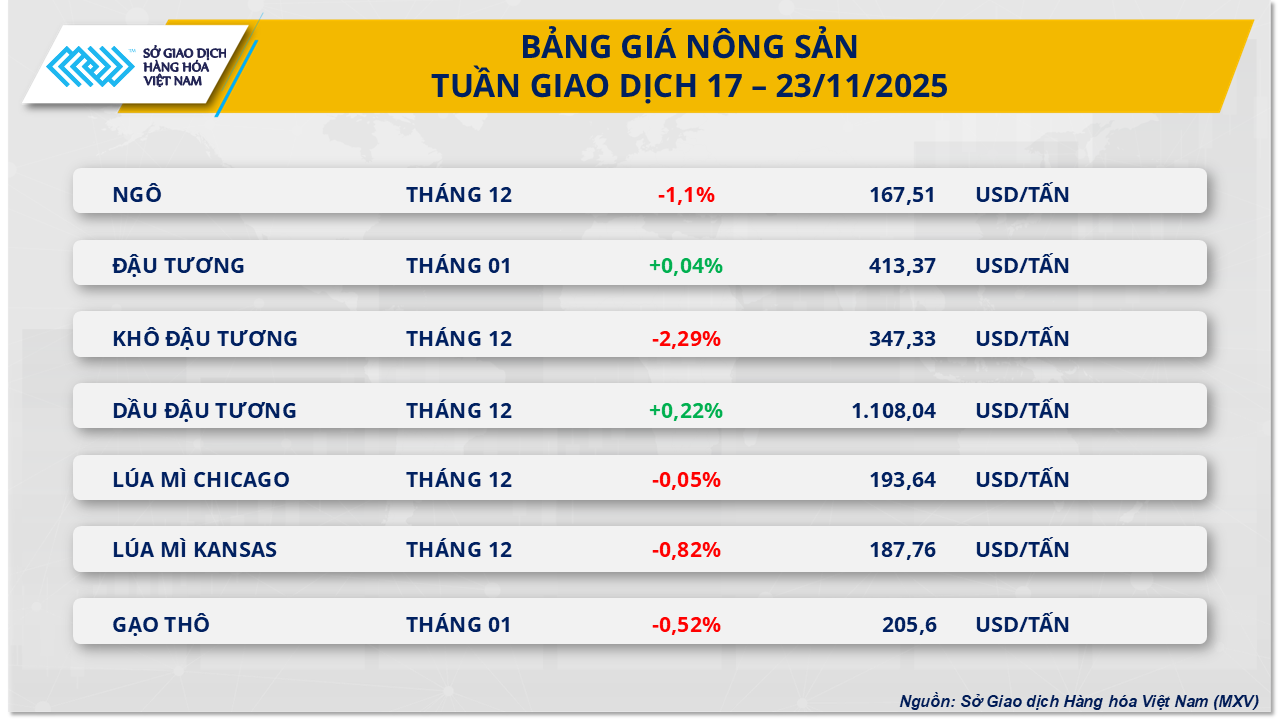

Försäljningspressen grep tag i jordbruksmarknaden förra veckan, med fem av sju råvaror som föll. Majs ledde vägen och tappade mer än 1 % till 167,50 dollar per ton – den lägsta nivån sedan slutet av oktober.

Försäljningstrycket ökade kraftigt under handeln den 20 november när majs föll med mer än 0,7 %. Inte bara majs, utan även CBOT-jordbruksmarknaden hamnade i rött på grund av oro för att Kina inte fullt ut skulle genomföra sitt åtagande att köpa 12 miljoner ton sojabönor och andra amerikanska jordbruksprodukter, vilket tidigare aviserats av president Donald Trumps administration.

Sojabönor föll med mer än 1,2 % vid ett tillfälle, vilket spred utförsäljningen till majs och vete, trots att Sydkorea och Kina har ökat sina inköp av amerikansk majs på senare tid. Det är värt att notera att mängden amerikansk majs som exporterades till Kina under årets första 10 månader minskade med 90 %, vilket orsakade ännu större försäljningstryck.

Dessutom ökade DXY-indexet med nästan 0,9 % förra veckan, vilket minskade konkurrenskraften för amerikansk majs. Förväntningen att FED ska sänka räntorna efter decembermötet är dock fortfarande en faktor som stödjer marknadssentimentet.

På den geopolitiska fronten har positiva signaler från Ryssland-Ukraina-konflikten tillfälligt minskat oron kring säkerheten på Svartahavsfartygsrutter, vilket har stöttat leveranserna av vete och majs från regionen.

Marknaden är dock fortfarande under stort press från utbudet då IGC höjde sin prognos för majsproduktionen 2025-2026 till nästan 1,3 miljarder ton (upp 4 %), medan USDA förutspådde att den globala produktionen skulle öka med cirka 4,5 % jämfört med föregående skördeår.

Majsnedgången mildras delvis av väderrisker i Sydamerika och USA. I Buenos Aires har kraftiga regn gjort 70 % av jordbruksarealen översvämmad eller överfuktad. Samtidigt förutspår S&P Global Energy att den amerikanska majsarealen år 2026 kommer att minska till 38,5 miljoner hektar, en minskning med 3,8 % från 2025.

Efterfrågan på etanolproduktion bidrog också till prisstödet. Etanolproduktionen ökade med nästan 1,5 % under veckan som slutade den 14 november, enligt EIA, vilket indikerar att bearbetningsaktiviteterna förblev positiva. Mängden majs som användes för etanol i augusti var dock fortfarande lägre än 3,3 % jämfört med samma månad förra året, enligt USDA.

Källa: https://baotintuc.vn/thi-truong-tien-te/ap-luc-du-cung-de-nang-thi-truong-mxvindex-danh-mat-gan-2-20251124104300281.htm

![[Foto] Närbild av de svåra skadorna på skolan som ligger vid floden Ban Thachs strand.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F26%2F1764152130492_ndo_bl_img-8188-8805-jpg.webp&w=3840&q=75)

Kommentar (0)