År 2024 kommer Vietnam att ha cirka 200 miljoner individuella kundbetalkonton, en ökning med mer än 50 % jämfört med samma period förra året. Enligt uppgifter från statsbanken nådde icke-kontanta betalningar i Vietnam även i år 17 miljarder.

Skanna QR från hemmet till gränden

På morgonen på väg till jobbet stannade Phan Hanh (27 år) till vid en klibbigt risbutik och lade en beställning medan hon lyfte sin telefon för att skanna QR-koden för att betala. En liten skylt med en QR-kod placerades prydligt av säljaren framför ståndet, tillräckligt för att upptagna kunder som Hanh snabbt skulle "förstå" att butiken accepterar pengaöverföringar.

Hanh höll upp telefonskärmen med en bockmarkering för lyckad transaktion, vilket antydde "betald". Bekräftad av en snabb nick från säljaren, hela transaktionen ägde rum via telefonen, utan behov av kontanter för att byta ägare, på mindre än 1 minut.

Quynh Le (23 år) har inte ens haft för vana att bära kontanter på många år nu. ”Nu när du går ut kan du köpa bröd, en kopp kaffe osv. med betalningsappar. När du är hemma kan du handla online, betala räkningar, ladda telefonen, köpa flygbiljetter, titta på film osv. Allt du behöver är en e-plånbok eller bankapp”, sa Quynh.

Hanh eller Quynh är bland de mer än 200 miljoner personliga betalkonton som vietnameser hade år 2024, en ökning med mer än 50 % jämfört med samma period förra året. Även i år nådde icke-kontanta betalningar i Vietnam 17 miljarder transaktioner, enligt uppgifter från statsbanken. Antalet användare och transaktioner bekräftar ökningen av icke-kontanta betalningar. QR-koder finns nästan överallt, från köpcentra och stora stormarknader till alla traditionella marknader, pho-butiker, livsmedelsbutiker, risstånd och mobila kaffevagnar...

"Elektronisk betalning" är inte bara populärt hemifrån, utan har också blivit ett hett diskuterat nyckelord på... sociala nätverk, enligt en fintech-rapport från slutet av 2024 som publicerades av Reputa. Unga människor älskar särskilt denna form och viskar många tips till varandra för att dra nytta av onlinebetalningar för att samla poäng för att lösa in presenter, söka efter kampanjer, återbetalningar, få kampanjkuponger... Bara på applikationer som MoMo kan användare lösa in många presentkort från mat, resor, shopping,... över 180 000 partners i många branscher från skönhet, underhållning, mode , resor,...

Men för att verkligen täcka ett brett område har applikationer som MoMo, Zalopay, Viettel Money,... – genom att dra nytta av utvecklingen av mobilt internet och data, skapat en revolution inom betalningar genom att nå avlägsna områden... och hjälpt människor som inte har förutsättningarna att öppna ett bankkonto att njuta av bekvämligheten med att "bli kontantlösa".

Antalet vietnamesiska mobilpengakonton hade i juni 2024 nått 9,13 miljoner konton, enligt den senaste rapporten från EY. Av dessa är cirka 70 % öppnade i landsbygdsområden, bergsområden och öområden.

Finansiella appar förvandlar komplexa tjänster till enkla

Precis som de gjorde det till normen att gå ut utan plånbok, fortsätter finansiella appar att förenkla komplexa tjänster, tack vare "nyckeln" teknologi och data.

Från små dagliga betalningar kan dagens finansiella applikationer med AI-teknik automatiskt klassificera räkningar i varje kategori, och därigenom syntetisera en utgiftsbild som korrekt återspeglar den personliga ekonomiska situationen för att hjälpa användare att hantera dem enkelt och effektivt.

Offentliga administrativa tjänster som att betala socialförsäkring, sjukförsäkring , registreringsavgifter för bilar och motorcyklar, böter för trafikförseelser etc. kan nu också bekvämt betalas via appen.

Enligt MoMo-statistik kommer denna betalningskanal, vid sidan av andra betalningsportaler, år 2024 att stå för 35 % av de totala icke-kontanta transaktionerna på den nationella offentliga serviceportalen.

Med samma tillvägagångssätt att "förenkla komplexa processer" som ovan har många andra finansiella tjänster därmed nått majoriteten av människor, oavsett geografiskt avstånd, ålder, inkomst, utbildningsnivå etc. En typisk superapplikationsmodell som MoMo har förmågan att integrera betalningsekosystem, sparande, ekonomisk förvaltning, investeringar... på en enda plattform, inom allas räckhåll.

Det är inte längre ett spel för företag eller individer med höga och medelhöga inkomster, en användare med även en blygsam summa pengar kan fortfarande öppna ett online-sparkonto från endast 500 000 VND, köpa fondsedlar från endast 10 000 VND, investera i aktier och öppna ett bankkonto på 2–3 minuter.

Med strävan efter ekonomisk inkludering för alla strävar finansiella applikationer också efter att locka in kunder utan banktjänster i sina ekosystem. Postpaid Wallet-produkten från MoMo och TPBank är ett typiskt exempel på när den blir en "finansiell livboj" för många människor utan en kredithistorik som är godkänd för formella lån, och som betalar för grundläggande dagliga behov.

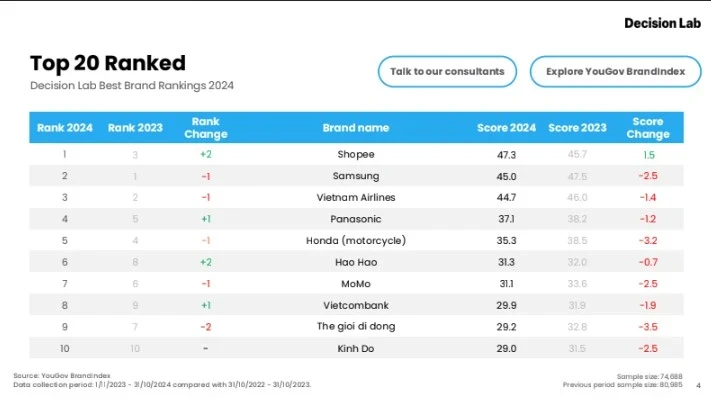

Med sina kontinuerliga ansträngningar att "popularisera" och föra finansiella tjänster närmare vietnamesernas vardag har MoMo just markerat sitt fjärde år i rad bland de 10 bästa varumärkena i Vietnam 2024 (Best Brand Rankings 2024 in Vietnam), tillkännagivet av marknadsundersökningsföretaget Decision Lab.

När man står bredvid varumärken inom viktiga områden som mat och dryck, e-handel, elektronik, teknik,... bekräftar framväxten av MoMo – den enda fintech-applikationen i rankningen – ytterligare att finansiella tjänster har kommit närmare och blivit en del av de vietnamesiska konsumenternas liv.

Källa

![Övergången till Dong Nai OCOP: [Artikel 3] Koppla samman turism med konsumtion av OCOP-produkter](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)