FiinGroups statistik över företagsobligationsmarknaden visar att värdet av utestående företagsobligationer i slutet av maj 2025 översteg 1,3 miljoner miljarder VND. Denna siffra ökade med 9,3 % jämfört med samma period 2024 tack vare den fortsatta återhämtningstrenden för nya emissioner.

När det gäller emissionsform fortsätter privata emissioner att vara den främsta drivkraften bakom tillväxten på hela marknaden, med ett cirkulerande värde på nästan 1,15 biljoner VND i slutet av maj 2025, en ökning med 3,3 % jämfört med föregående månad och cirka 88 % av det totala marknadsvärdet. De organisationer som emitterade privata företagsobligationer i maj var främst inom bank- och fastighetssektorerna.

Banksektorn fortsatte att leda med ett nyutgivet värde på 48,5 biljoner VND i maj 2025, vilket motsvarar 72,9 % av den totala marknaden, en ökning med 46,8 % jämfört med föregående månad och 132 % under samma period.

Under de första fem månaderna 2025 mobiliserade bankerna nästan 100,8 biljoner VND genom obligationer, tre gånger mer än samma period förra året men endast motsvarande 35 % av det totala emissionsvärdet under hela 2024.

Ökningen av emissioner kommer från behovet av att komplettera medel- och långfristigt kapital för att möta kapital för kredittillväxt (för emissioner med en löptid på <5 år) samt följa kapitalsäkerhetsreglerna enligt cirkulär 41/2016/TT-NHNN och cirkulär 22/2024/TT-NHNN (för emissioner med en löptid på >5 år, berättigade till inkludering i supplementärkapital). Ledande vad gäller värdet av obligationsemissioner med en löptid på >5 år är CTG, BID, HDB och LPB medan TCB ochACB är överlägsna vad gäller värdet av emissioner med kort löptid.

Tvärtom registrerades ingen offentlig emission under månaden, vilket ledde till att värdet av företagsobligationer som emitterats genom offentlig emission låg kvar på 156 biljoner VND i slutet av maj 2025, en ökning med 25 % under samma period.

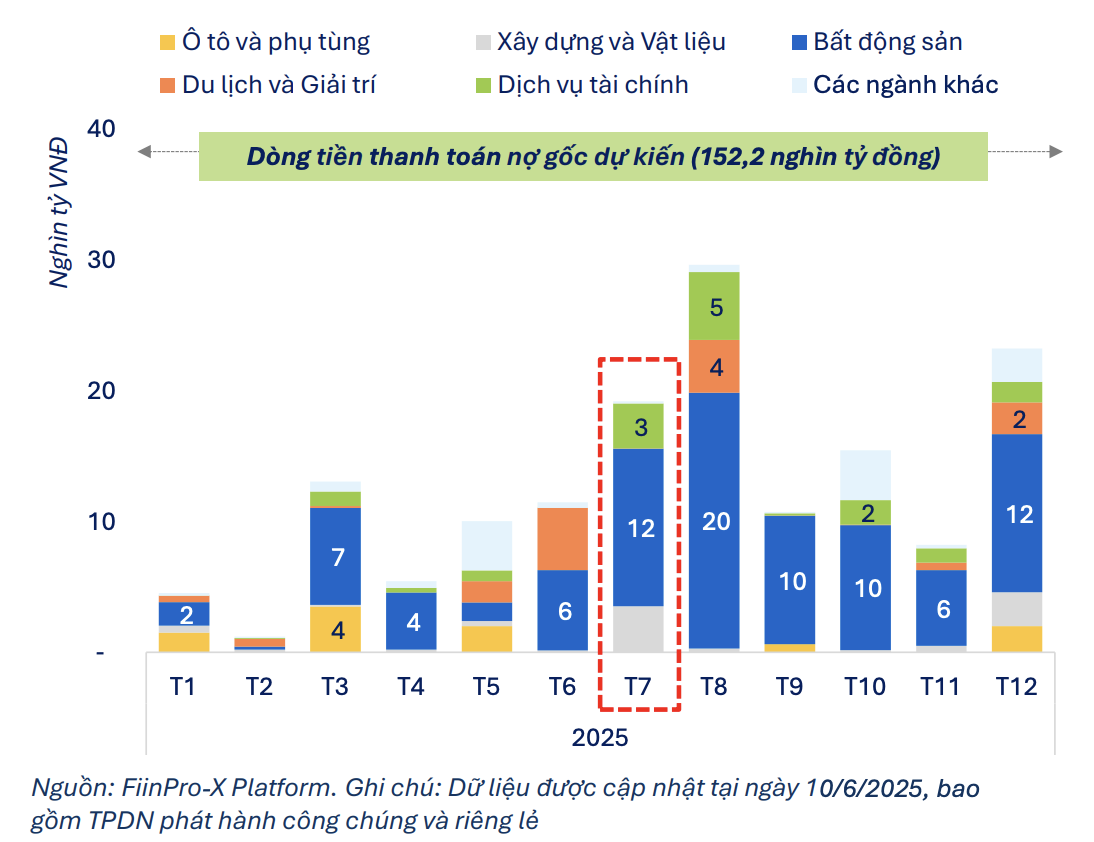

Data uppdaterad till den 17 juni om FiinPro-X-systemet på företagsobligationsmarknaden visar att emittenter har betalat totalt 67,3 biljoner VND i kapitalbelopp och ränta på företagsobligationer sedan början av 2025, vilket motsvarar 23 % av kassaflödet från obligationer under hela året 2025.

Det förväntade kassaflödet från obligationer (inklusive kapitalbelopp och ränta) uppskattas till 25 biljoner VND i juni och 28,3 biljoner VND i juli. Alla obligationer som förväntas förfalla i juli 2025 kommer från icke-bankgruppen, vilket uppvisar relativt stort betalningstryck.

Bara i juli 2025 uppskattas det totala kapitalbeloppet av obligationer som förfaller till betalning för icke-bankgruppen till 19,2 biljoner VND, en kraftig ökning med 67 % jämfört med nivån på 11,5 biljoner VND i juni. Fastigheter fortsätter att stå för en överväldigande andel (62,8 %), med cirka 12 biljoner VND i obligationer som förfaller i juli, dubbelt så mycket som förfalloskalan i juni.

|

| Förväntat kassaflöde från betalningar av företagsobligationer i icke-bankgruppen. |

Några företag med stora volymer förfallande obligationer inkluderar Hoang Phu Vuong (4,7 biljoner VND), Hoa Phu Thinh JSC (3,1 biljoner VND) och Sovico Group (1,6 biljoner VND). I vilka Hoang Phu Vuong och Hoa Phu Thinh är två företag som är relaterade till grupperna Van Thinh Phat och Tan Hoang Minh.

Ackumulerat från början av juni till slutet av 2025 uppskattas det totala värdet av företagsobligationer som förfaller till betalning för icke-bankgruppen till cirka 106,5 biljoner VND, varav fastigheter står för 65 % (motsvarande 68,9 biljoner VND).

Pressen att betala obligationsräntor i juli har dock avtagit något i icke-bankgruppen, som uppskattas till mer än 5,4 biljoner VND, en minskning med 22 % jämfört med föregående månad.

Ackumulerat från början av juni till slutet av 2025 förväntas icke-bankgruppen behöva betala cirka 41,1 biljoner VND i obligationsränta. Av detta står fastigheter ensamma för mer än 53 %, vilket återspeglar ett stort kassaflödestryck i samband med snabb förfall.

Källa: https://baodautu.vn/doanh-nghiep-bat-dong-san-gap-doi-ap-luc-dao-han-trai-phieu-trong-thang-7-d311481.html

![[Foto] Avverkning av kullar för att ge plats åt människor att färdas på väg 14E som drabbades av jordskred](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762599969318_ndo_br_thiet-ke-chua-co-ten-2025-11-08t154639923-png.webp)

![[Video] Hue-monumenten öppnar igen för att välkomna besökare](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

Kommentar (0)