EVNFinance har ett aktiekapital på över 7 000 miljarder VND efter många ökningar - Foto: EVF

Electricity Finance Joint Stock Company - EVNFinance (EVF) tillkännagav nyligen sin reviderade halvårsrapport för 2024.

Vad är anmärkningsvärt i EVNFinances lånebalans?

Icke-ränteintäkter bidrar med en del av intäkterna för detta finansföretag, men huvudsakligen från tjänster. Enbart segmentet för handel med investeringar och värdepapper förlorade mer än 14 miljarder VND, medan det under samma period gjorde en vinst på mer än 344 miljarder VND.

Under denna period ökade även EVNFinances kostnader för kreditriskreserveringar kraftigt, från 247 miljarder VND under samma period förra året till mer än 495 miljarder VND under första halvåret i år.

Som ett resultat rapporterade detta finansbolag en vinst före skatt på mer än 310 miljarder VND, en ökning med 56 % under samma period.

I grund och botten är de granskade affärsresultaten oförändrade jämfört med den tidigare egenutvecklade rapporten.

En betydande skillnad efter revisionen var att rapporten var tvungen att förtydliga fler detaljer om kundlåneposterna.

Mer specifikt uppgick EVNFinances totala utestående kundlån i slutet av juni i år till mer än 37 968 miljarder VND.

Det är värt att notera att det finns kundgrupper med samma representant eller samma kontorsbyggnad med lån på mer än 24 900 miljarder VND. Detta belopp står för mer än 65 % av företagets totala utestående lån.

Dessutom, om man uppdelar dem per sektor, är EVNFinances utestående lån relaterade till fastigheter också ganska stora.

Mer specifikt har detta företag kortfristiga lån på mer än 11 369 miljarder VND för att bidra med kapital till affärssamarbetsavtal för att genomföra långsiktiga fastighetsprojekt med säkerhet i form av äganderätter och tillgångar som bildas i framtiden.

Hur går transaktioner mellan EVNFinance och närstående parter till?

År 2018 avyttrade EVN, enligt statliga föreskrifter, kapital från EVNFinance. I slutet av 2020 hade EVN slutfört hela avyttringsprocessen från detta företag efter att ha sålt de återstående 2,65 miljoner aktierna.

För närvarande är EVNFinances ordförande Pham Trung Kien. Bolagets bolagskapital ökade från den ursprungliga nivån på 2 500 miljarder VND till mer än 7 042 miljarder VND i slutet av 2023.

Data: Reviderade finansiella rapporter

Beträffande aktieägarstrukturen, per den 31 december 2023 innehade inhemska aktieägare 99,55 % av aktierna, medan utländska aktieägare endast ägde 0,45 %.

Det är värt att notera att EVNFinances aktieägarstruktur späds ut avsevärt när antalet institutionella aktieägare når 56 enheter men endast innehar 17,43 %, medan de återstående individerna innehar 82,57 % med 55 774 aktieägare.

EVNFinances årsredovisning för 2023 nämner inte detaljer om institutionella aktieägare som innehar aktier i företaget.

Samtidigt visade EVNFinance i förvaltningsberättelsen för årets första 6 månader att det förekom transaktioner (depositionsbevis eller utlåningsverksamhet) med ett antal närstående företag i "ekosystemet" Amber eller Amya Holdings.

EVNFinance uppgav dock att Amber Fund Management Joint Stock Company från och med den 4 april 2024 inte längre är relaterat till dem.

På liknande sätt ingick även Amber Fund Management Joint Stock Company och Amber Safe Bond Investment Fund transaktioner med EVNFinance. En styrelseledamot i EVNFinance är operatör för Amber Safe Bond Investment Fund.

Förvaltningsberättelsen för de första sex månaderna 2024 visar dock även att Amber Safe Bond Investment Fund inte längre är relaterad till EVNFinance från och med den 5 april 2024.

Transaktioner som uppstår mellan bolaget och närstående parter till bolagets insiders redovisas i den periodiska förvaltningsberättelsen var sjätte månad, två gånger om året.

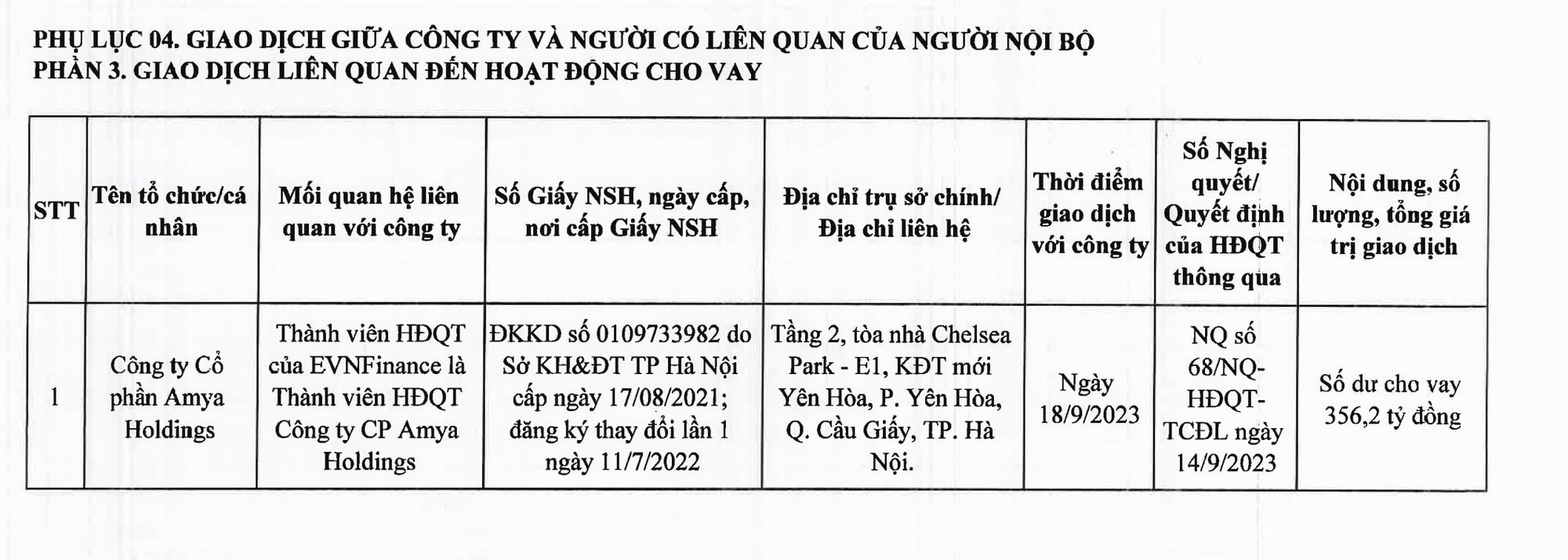

Dessutom visar EVNFinances förvaltningsberättelse att det förekommit transaktioner med Amya Holdings Joint Stock Company med ett lånebelopp på mer än 356 miljarder VND. EVNFinances styrelse är styrelseledamot i Amya Holdings.

[annons_2]

Källa: https://tuoitre.vn/evnfinance-rot-hon-11-369-ti-dong-vao-bat-dong-san-20240925105654566.htm

![[Foto] Generalsekreterare To Lam tar emot Singapores ambassadör Jaya Ratnam](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762171461424_a1-bnd-5309-9100-jpg.webp)

![[Foto] Lam Dong: Närbild av illegal sjö med trasig vägg](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762166057849_a5018a8dcbd5478b1ec4-jpg.webp)

![[Foto] Höstmässan 2025 och imponerande rekord](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762180761230_ndo_br_tk-hcmt-15-jpg.webp)

![[Foto] Premiärminister Pham Minh Chinh tar emot ordföranden för Japan-Vietnam-vänskapsföreningen i Kansai-regionen.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762176259003_ndo_br_dsc-9224-jpg.webp)

Kommentar (0)