Förra veckan orsakade ett utbrett säljtryck över hela marknaden att VN-index sjönk kraftigt med 2,8 %. Samtidigt rådde en försiktig stämning på grund av ökande växelkurstryck och att Vietnams statsbank (SBV) emitterade statsskuldväxlar den 21 och 22 september för att dränera överskottslikviditet från banksystemet och begränsa växelkursspekulationer.

Denna utveckling utlöste en utförsäljning under veckans två sista handelsdagar och fick spekulativa aktier att justera sig kraftigt. Av dessa såldes aktierna i gruppen värdepapper mest, vilket visade tecken på att det spekulativa kassaflödet försvagades och att aktierna gick över i ett defensivt tillstånd.

Vid slutet av handelsveckan hade VN-index fortfarande en justering på 34,3 poäng, vilket motsvarar en minskning med 2,8 % jämfört med föregående helg. Samtidigt minskade HNX-index med 3,8 % till 243,2 poäng och UPCoM-index minskade med 3,2 % till 90,8 poäng.

Försäljningstrenden fortsatte med ett genomsnittligt handelsvärde på de tre börserna som minskade något och nådde 27 214 miljarder VND, en minskning med 10,2 % jämfört med föregående vecka. Utländska investerare nettosålde 1 650 miljarder VND, en minskning med 23,4 % jämfört med föregående vecka på HoSE, och nettosålde något 5,4 miljarder VND på HNX och 45 miljarder VND på UPCoM. Totalt sålde utländska investerare 1 700 miljarder VND netto på alla tre börserna.

Herr Nguyen Ngoc Hai - specialist på personliga kunder, VPS Securities Company och herr Dinh Quanh Hinh - chef för avdelningen för makro- och marknadsstrategi, analysavdelningen, VNDIRECT Securities Company kommenterade båda att marknaden inte kommer att ta mycket tid att stabilisera sig och återhämta sig.

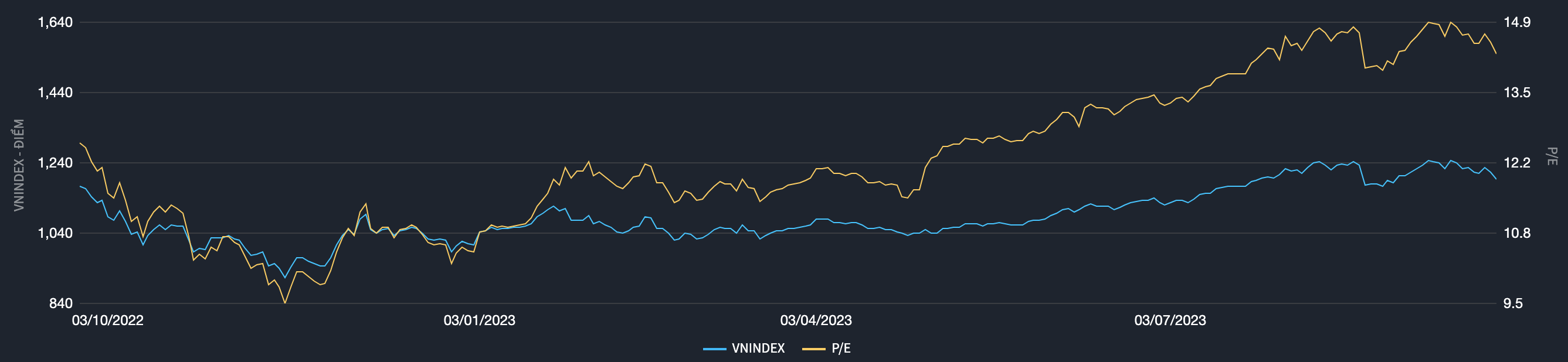

Marknadsvärdering under det senaste året (Källa: Fiintrade).

The Messenger : Marknaden har upplevt ett starkt säljtryck under veckans två sista sessioner, med fokus på aktie- och fastighetssektorerna. Tror du att denna trend kommer att fortsätta in i nästa vecka? Om marknaden återhämtar sig, vad kommer marknaden att fluktuera med?

Herr Nguyen Ngoc Hai : Värdepappers- och fastighetsgrupperna mötte säljpress under veckans två sista handelsdagar. Jag tror att denna trend kommer att fortsätta in i nästa vecka. Särskilt värdepappersgruppen har haft en mycket stark ökning nyligen eftersom investerare förväntar sig att KRX-systemet ska tas i bruk, vilket kommer att ge stora vinster till värdepappersbolagen (T+0-transaktioner).

Men för närvarande kan detta system inte accepteras, vilket leder till utförsäljning av aktier. Detta är dock bara "droppen" eftersom den främsta anledningen är att värdepappersgruppen är övervärderad när branschens P/E-tal är upp till 35-40 gånger.

Fastighetsgruppen har en mer försiktig utveckling eftersom den inte har ökat snabbt och även har haft tidigare justeringar. Vissa koder har till och med förlorat sin kortsiktiga ökande trend, såsom NVL, DIG, SCR... så det finns en möjlighet att det kommer att ske en differentiering i denna grupp i framtiden.

Angående utvecklingen av VN-index tror jag personligen att marknaden kommer att fluktuera i intervallet 1 150-1 250 inom en snar framtid på grund av trycket från aktiegruppens anpassning, men under denna tid kommer en annan grupp att ersätta aktiegruppen för att upprätthålla marknadsrytmen.

Herr Dinh Quanh Hinh: Den vietnamesiska aktiemarknaden var under säljtryck under veckans sista session efter den negativa utvecklingen på den globala aktiemarknaden samt inhemskt tryck relaterat till växelkursproblemet.

Jag anser dock att det inte kommer ta lång tid för marknaden att stabilisera sig och återhämta sig. Investerare bör överväga att öka sina aktieinnehav för att kunna förutse resultatsäsongen för tredje kvartalet.

Nguoi Dua Tin : Anser du att statsbankens drag att emittera statsskuldväxlar för att dränera överskottslikviditet från banksystemet har en stark inverkan på marknaden?

Herr Nguyen Ngoc Hai : Den 21 och 22 september tog Vietnams statsbank ut totalt 20 000 miljarder VND i samband med överskottslikviditet i systemet, med en genomsnittlig interbankränta på 0,14 %. Denna åtgärd är endast avsedd att stabilisera växelkursen mellan USD och VND och förhindra att överskottslikviditeten förvandlas till valutaspekulation som orsakar att VND deprecierar.

På kort sikt kan detta ha en liten inverkan på investerarnas sentiment, men på lång sikt kommer det att vara bra för ekonomin eftersom det kommande kredittillväxtmålet kommer att innebära att penningpolitiken fortsätter att pumpa in pengar på marknaden.

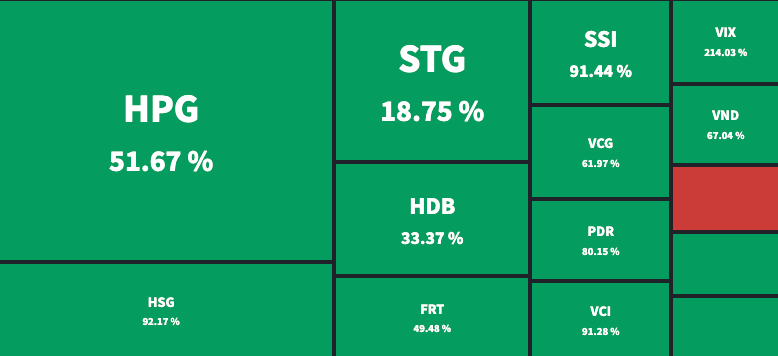

De aktier som har flest utländska nettoköp sedan årets början.

Herr Dinh Quang Hinh: För att stabilisera växelkursen har statsbanken emitterat statsskuldväxlar för att absorbera överskottslikviditet från banksystemet, i syfte att begränsa valutaspekulation. Många investerare har dock en negativ syn och är oroade över att detta är en åtstramning från statsbankens sida.

Jag tror faktiskt att detta drag från statsbanken inte är ett drag för att strama åt eller vända den nuvarande lättnadspolitiken, utan bara en tillfällig, kortsiktig lösning för att absorbera överskottslikviditet för att begränsa växelkursspekulationer. Detta drag syftar också till att neutralisera statskassans tidigare köp av utländsk valuta och injektion av VND-likviditet i marknaden.

Statsbanken sade själva att den kommer att fortsätta implementera lösningar för att upprätthålla likviditeten i banksystemet för att stödja ekonomin, så jag tror att marknaden snart kan komma att ompröva Statsbankens senaste drag att emittera kreditnotor.

Nguoi Dua Tin : Med tanke på de allmänna förväntningarna om positiva affärsresultat för tredje kvartalet, vilka branschgrupper kan investerare behålla sina innehav i?

Herr Nguyen Ngoc Hai : Jag ser att vissa branschgrupper har goda affärsresultat men att det i hög grad har återspeglats i priserna, såsom värdepapper, kemikalier och fastigheter, så investerare bör inte delta i dessa grupper. Investerare kan välja grupper som inte har ökat och har förväntningar fram till slutet av året, särskilt bankgruppen där det från början av året fram till nu inte har skett någon större ökning med målet att minska kreditutrymmet till 14–15 % i år.

Den offentliga investeringsgruppen har en kontinuerligt accelererad utveckling av offentliga investeringar, stålgruppen har exportförväntningar då världspriserna på stål ökar i Europa-Amerika-regionen, textilgruppen har förväntningar om ökande order vid årets slut, fisk- och skaldjursgruppen har en semestersäsong vid årets slut i Europa-Amerika-regionen och expanderar kontinuerligt sin exportmarknad, etc.

Investerare kan hänvisa till ovanstående grupper för att välja aktier som fortfarande förväntas inom en snar framtid.

Herr Dinh Quang Hinh: Marknadssentimentet kan stabiliseras igen efter att rykten relaterade till ledare inom HoSE och marginalportföljjusteringar hos ett ledande värdepappersföretag har korrigerats och klargjorts.

Samtidigt närmar sig rapporteringssäsongen för tredje kvartalets resultat med förväntningar om mer positiva förbättringar (positiv tillväxt jämfört med samma period under tredje kvartalet 2023 jämfört med negativ tillväxt under första halvåret i år) vilket kommer att vara en stödjande faktor för marknaden under de kommande handelsveckorna.

Därför kan investerare dra nytta av denna justering för att omstrukturera sin investeringsportfölj och öka andelen aktier när VN-indexet når stödzonen på 1 170–1 180 poäng. De bör prioritera företag med positiva affärsresultat under årets två sista kvartal, såsom export (skaldjur, träprodukter, kemikalier), detaljhandel och offentliga investeringar (bygg, byggmaterial) .

[annons_2]

Källa

![[Foto] Nationalförsamlingens ordförande Tran Thanh Man börjar delta i AIPA-46-aktiviteter](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/18/73487ff8ed57412eab9211273946c14d)

![[Foto] Nationalförsamlingens ordförande Tran Thanh Man deltar i AIPA-46:s första plenarsession](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/18/4593de8b5fb349d7a3da4b5de7faccf6)

![[Foto] Inuti den kejserliga akademins relik i Hue-citadellet före restaureringen för hundra miljarder dollar](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/18/77fd186af68341b1a8bffd072fa896a6)

Kommentar (0)