Enligt socialförsäkringslagen från 2024 beräknas nivån på den obligatoriska socialförsäkringsavgiften utifrån den lön som används som grund för den obligatoriska socialförsäkringsavgiften.

Beträffande lön som grund för obligatoriska socialförsäkringsavgifter har socialförsäkringslagen 2024 och dekret 158/2025/ND-CP tydligt klassificerat bestämningsmetoden för varje grupp av subjekt, beroende på vilket lönesystem de tillämpar, enligt följande:

För anställda vars lön bestäms av arbetsgivaren omfattar den lön som används som grund för socialförsäkringsutbetalningen särskilt:

- Lön enligt jobb eller befattning: Är lönen beräknad per tid (per månad) för jobbet eller befattningen, uppbyggd enligt den löneskala och lönetabell som arbetsgivaren fastställt i enlighet med bestämmelserna i artikel 93 i arbetslagen och överenskommit i arbetsavtalet.

- Lönetillägg: Dessa är avsedda att kompensera för faktorer som arbetsförhållanden, arbetets komplexitet, levnadsförhållanden och graden av arbetskraftsattraktion som inte beaktas eller inte är tillräckliga i lönen. Dessa tillägg måste också överenskommas i anställningsavtalet.

- Andra ytterligare ersättningar: Dessa är ersättningar som kan fastställas i specifika belopp tillsammans med lönen, överenskommits i arbetsavtalet och betalas regelbundet och stabilt under varje löneperiod.

Dekret 158/2025/ND-CP anger tydligt att den lön som används som grund för obligatorisk socialförsäkringsbetalning för de personer som anges i punkt 1, klausul 1, artikel 2 i socialförsäkringslagen är den månadslön som beräknas enligt avtalet i arbetsavtalet.

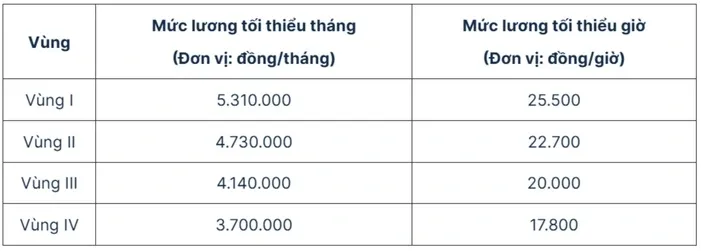

Samtidigt styr artikel 4 i dekret 293/2025/ND-CP (gäller från och med den 1 januari 2026) tillämpningen av den månatliga minimilönen enligt följande: Den månatliga minimilönen är den lägsta lön som utgör grund för att förhandla om och betala ut löner till anställda som tillämpar den månatliga lönebetalningsmetoden, vilket säkerställer att lönen enligt jobbet eller befattningen för den anställde som arbetar tillräckligt med normala arbetstimmar under månaden och fullgör de överenskomna arbetsnormerna eller arbetet inte får vara lägre än den månatliga minimilönen.

Minimilönerna som gäller från och med den 1 januari 2026 är följande:

När minimilönen justeras från och med den 1 januari 2026 kommer därför den minimilön som används som grund för socialförsäkringsavgifter för anställda som tillämpar det lönesystem som arbetsgivaren beslutat att öka i motsvarande grad.

Mer specifikt är minimilönen för socialförsäkringsavgifter år 2026 följande:

- I region I är 5 310 000 VND;

- Region II: 4 730 000 VND;

- Region III: 4 140 000 VND;

- Region IV: 3 700 000 VND.

Källa: https://vtv.vn/tang-luong-toi-thieu-tu-2026-muc-dong-bhxh-thay-doi-ra-sao-100251113085256655.htm

![[Foto] "Ärren" i Da Nangs berg och skogar efter stormar och översvämningar](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1762996564834_sl8-jpg.webp)

![[Foto] Premiärminister Pham Minh Chinh deltar i en konferens för att granska ett års utplacering av styrkor för att bidra till att skydda säkerhet och ordning på gräsrotsnivå.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762957553775_dsc-2379-jpg.webp)

![Övergången till Dong Nai OCOP: [Artikel 3] Koppla samman turism med konsumtion av OCOP-produkter](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)