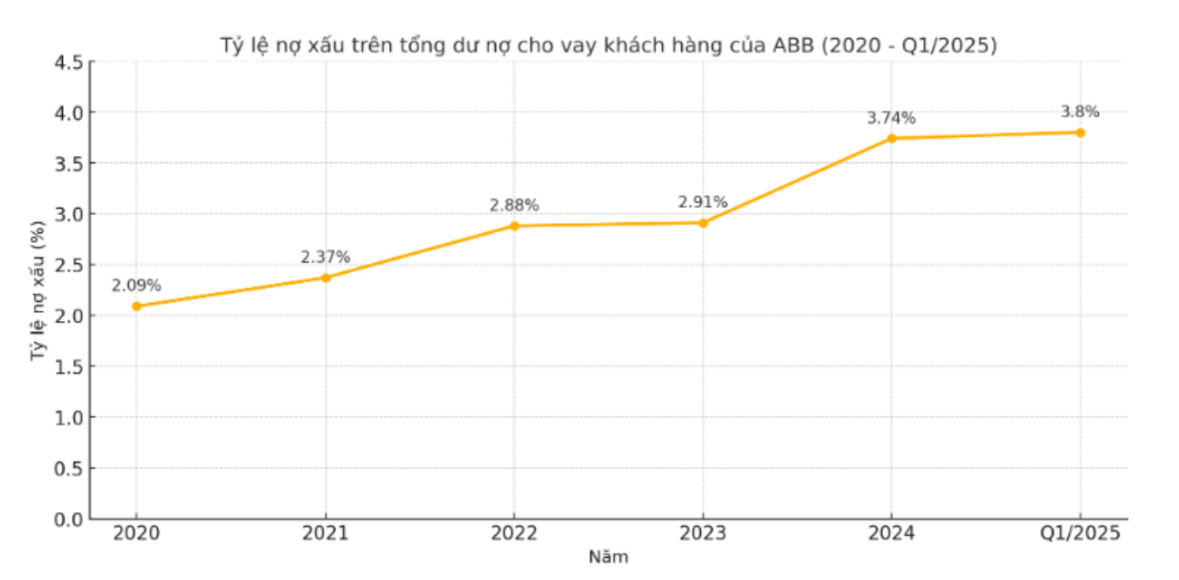

Under perioden 2020–2024 ökade andelen osäkra fordringar (total skuld i grupperna 3, 4, 5) på de totala utestående lånen till ABBanks kunder stadigt varje år. År 2020 var denna andel 2,09 %, ökade till 2,37 % år 2021, fortsatte till 2,88 % år 2022 och 2,91 % år 2023. År 2024 hade andelen osäkra fordringar stigit till 3,74 %, vilket var den högsta nivån under denna period.

Ökningen av osäkra fordringar kommer inte bara från andelen, utan också från den strukturella övergången till grupper med högre risk. År 2020 stannade ABB:s skuld i grupp 5 på 622 miljarder VND, men år 2021 hade den ökat till 864 miljarder VND, sedan till 1 404 miljarder VND år 2022. År 2023, trots att den hade stagnerat på 1 035 miljarder VND, ökade grupp 5-skulden plötsligt kraftigt till mer än 2 107 miljarder VND år 2024 – nästan dubbelt så mycket som föregående år och står för en stor andel av de totala osäkra fordringarna. Detta är också den högsta nivån som ABBBank har registrerat på åtminstone de senaste 10 åren.

Det är värt att notera att medan skulder i grupp 3 och 4 tenderar att fluktuera något, expanderar skulder i grupp 5 alltmer, vilket visar att förmågan att återvinna kapital blir alltmer bräcklig. Detta väcker ett stort frågetecken kring effektiviteten i kreditriskhanteringen på ABB, särskilt i samband med att hela branschen skärper hanteringsstandarder och ökar avsättningar.

Inför första kvartalet 2025 fortsätter den dåliga trenden. Enligt den senaste statistiken har den totala osäkra fordringen i balansräkningen hos ABBBank ökat till 3 729 miljarder VND, varav skulden i grupp 5 fortsätter att öka kraftigt till 2 278 miljarder VND – vilket motsvarar mer än 61 % av den totala osäkra fordringen.

Samtidigt minskade skulderna i grupp 3 och 4 något till 613 miljarder respektive 838 miljarder VND. Andelen osäkra fordringar i förhållande till totala utestående kundlån ökade till 3,8 %, vilket är betydligt högre än statsbankens kontrolltröskel på 3 %.

Vid årsstämman 2025 bekräftade ordförande Dao Manh Khang att andelen osäkra fordringar skulle bringas under 3 %, och att målet till och med skulle vara 2 % i år. Men med en andel som överstiger 3 % under första kvartalet blir detta mål alltmer avlägset.

Samtidigt visar denna utveckling också att bankernas nuvarande lösningar för att hantera osäkra fordringar inte är riktigt effektiva, och kräver mer drastiska förändringar under de följande kvartalen om de inte vill förlora aktieägarnas och marknadens förtroende.

Källa: https://baodaknong.vn/ty-le-no-xau-tai-abbank-leo-thang-vuot-nguong-kiem-soat-nhom-5-cham-moc-cao-nhat-thap-ky-256489.html

![[Foto] Tillbedjan av Tuyet Son-statyn – en nästan 400 år gammal skatt vid Keo-pagoden](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[Foto] Parad för att fira 50-årsdagen av Laos nationaldag](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

Kommentar (0)