ตามกฎหมายจราจรทางบกที่ออกในปี 2551 ยานยนต์หมายถึง รถยนต์ รถก่อสร้าง รถแทรกเตอร์ รถป่าไม้ รถจักรยานยนต์ ยานยนต์เฉพาะทางที่ใช้เพื่อความมั่นคงและการป้องกันประเทศ ยานยนต์สองล้อ ยานยนต์สามล้อ รถจักรยานยนต์ และยานยนต์ประเภทเดียวกัน ประกันภัยรถยนต์เป็นประเภทของประกันภัยสำหรับยานยนต์ประเภทดังกล่าวข้างต้น โดยมีจุดประสงค์เพื่อลดความเสียหายต่อทรัพย์สินหรือการบาดเจ็บเมื่อเกิดอุบัติเหตุ

ประเภทของการประกันภัยรถยนต์

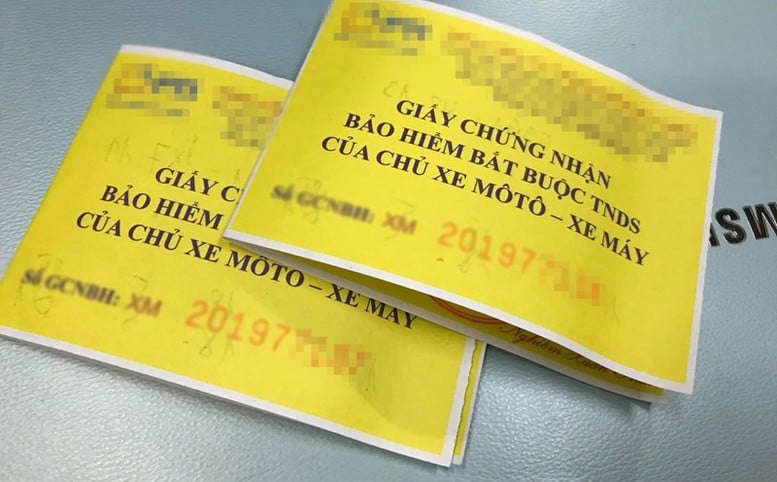

ประกันภัยรถยนต์มีหลายประเภท ประกันภัยรถยนต์มี 4 ประเภทหลักๆ ดังนี้ ประกันภัยภาคบังคับสำหรับผู้เป็นเจ้าของรถยนต์ เป็นประกันภัยที่เจ้าของรถยนต์ทุกคนต้องเข้าร่วมตามบทบัญญัติของกฎหมาย ประกันภัยจะจ่ายผลประโยชน์ให้กับบุคคลที่สามในกรณีที่เกิดอุบัติเหตุทางถนนจากรถยนต์

การประกันภัยการขนส่งสินค้าทางรถยนต์ คือ การประกันภัยสำหรับสินค้าที่ขนส่งโดยรถยนต์ เมื่อเกิดเหตุการณ์ เช่น อุบัติเหตุ การสูญหาย ความเสียหายของสินค้า ประกันภัยจะชดเชยตามกฎหมาย

ประกันภัยความเสียหายต่อตัวรถยนต์: ประกันภัยประเภทนี้จะคุ้มครองมูลค่าทรัพย์สินของรถยนต์จากความเสี่ยงที่เกี่ยวข้องกับการสูญเสียหรือความเสียหาย

ประกันอุบัติเหตุสำหรับผู้ขับขี่หรือผู้โดยสาร: นี่คือประกันภัยที่จะจ่ายเงินให้กับผู้ขับขี่หรือผู้โดยสารหากยานพาหนะมีส่วนเกี่ยวข้องในการเกิดอุบัติเหตุและผู้คนเหล่านี้ได้รับบาดเจ็บ

ลดความยุ่งยากของกระบวนการเรียกร้อง

กฎระเบียบเกี่ยวกับการชำระสิทธิของผู้เข้าร่วมประกันภัยภาคบังคับก็ได้รับการปรับปรุงให้ดีขึ้นเรื่อยๆ กฎหมายว่าด้วยธุรกิจประกันภัย ซึ่งมีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2023 กำหนดให้ประกันภัยภาคบังคับรวมถึงประกันภัยความรับผิดทางแพ่งภาคบังคับของเจ้าของรถยนต์ และมอบหมายให้ รัฐบาล กำหนดเงื่อนไขการประกัน เบี้ยประกัน และจำนวนเงินประกันขั้นต่ำสำหรับการประกันภาคบังคับอย่างละเอียด

รัฐบาลได้ออกพระราชกฤษฎีกาฉบับที่ 67/2023/ND-CP เกี่ยวกับการประกันภัยภาคบังคับ ซึ่งรวมถึงประกันภัยความรับผิดภาคบังคับสำหรับเจ้าของรถยนต์ ดังนั้นใบรับรองการประกันภัยจะต้องมีชื่อ ที่อยู่ และหมายเลขโทรศัพท์สายด่วนของบริษัทประกันภัย

โดยเฉพาะอย่างยิ่งพระราชกฤษฎีกาหมายเลข 67/2023/ND-CP มีบทบัญญัติเกี่ยวกับความรับผิดชอบของบริษัทประกันภัยในการแก้ไขปัญหาผลประโยชน์ของลูกค้า โดยทั่วไป จำเป็นต้องจัดตั้งและบำรุงรักษาสายด่วนตลอด 24 ชั่วโมงทุกวันเพื่อรับข้อมูลอุบัติเหตุ ให้คำแนะนำ และตอบคำถามเจ้าของรถอย่างทันท่วงที การโทรไปยังสายด่วนจะต้องได้รับการบันทึกเพื่อให้แน่ใจว่าเจ้าของรถได้รับสิทธิ

เมื่อได้รับแจ้งอุบัติเหตุภายใน 1 ชั่วโมง บริษัทประกันภัยต้องแนะนำเจ้าของรถเกี่ยวกับเอกสารและขั้นตอนการเรียกร้องค่าสินไหมทดแทน ภายใน 24 ชั่วโมง ต้องจัดทำการประเมินความสูญเสียเพื่อระบุสาเหตุและขอบเขตของความสูญเสียเพื่อใช้เป็นฐานในการจ่ายค่าสินไหมทดแทนจากบริษัทประกันภัย ภายใน 3 วันทำการนับจากวันที่ได้รับแจ้งอุบัติเหตุจากเจ้าของรถ บริษัทประกันภัยต้องชำระเงินล่วงหน้าสำหรับค่าเสียหายด้านสุขภาพและชีวิต แม้ว่ากรณีดังกล่าวจะยังไม่สามารถระบุได้ว่าอุบัติเหตุนั้นอยู่ในขอบเขตของการชดเชยค่าเสียหายก็ตาม...

พระราชกฤษฎีกาฉบับที่ 67/2023/ND-CP ได้สืบทอดและเสริมข้อบังคับใหม่หลายประการเมื่อเทียบกับเอกสารทางกฎหมายก่อนหน้านี้เกี่ยวกับการประกันภัยความรับผิดทางแพ่งภาคบังคับของเจ้าของรถยนต์ เพื่อลดความซับซ้อนของขั้นตอนการชดเชยและรับรองสิทธิของผู้ซื้อประกัน เช่น บริษัทประกันภัยจะทำการประเมินค่าชดเชย เฉพาะกรณีเสียชีวิตเท่านั้นที่จะต้องมีบันทึกประวัติของตำรวจ เจ้าของรถสามารถจัดเตรียมเอกสารการชดเชยในรูปแบบอิเล็กทรอนิกส์หรือจัดเตรียมหลักฐานที่พิสูจน์การซ่อมแซมและเปลี่ยนทรัพย์สินที่เสียหายได้ ภายใน 3 วันทำการ บริษัทประกันภัยจะต้องชำระเงินล่วงหน้าสำหรับความเสียหายต่อสุขภาพและชีวิต

นอกจากนี้ พระราชกฤษฎีกาฉบับนี้ยังขยายขอบเขตความช่วยเหลือด้านมนุษยธรรมให้ครอบคลุมกรณีที่ไม่ได้รับความคุ้มครองจากประกัน เพิ่มระดับการช่วยเหลือกรณีทุพพลภาพสิ้นเชิงอีกด้วย...

ที่มา: https://baochinhphu.vn/bao-hiem-xe-co-gioi-gop-phan-bao-ve-tai-chinh-cho-nguoi-tham-gia-giao-thong-102250610144222165.htm

การแสดงความคิดเห็น (0)