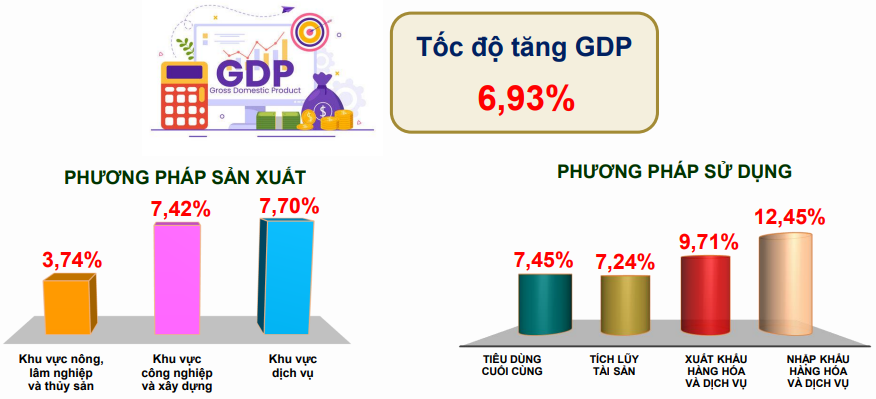

ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ในไตรมาสแรกของปี 2568 เพิ่มขึ้น 6.93% โดยภาคเกษตรกรรม ป่าไม้ และประมง เพิ่มขึ้น 3.74% ภาคอุตสาหกรรมและการก่อสร้าง เพิ่มขึ้น 7.42% และภาคบริการ เพิ่มขึ้น 7.70% ปัจจัยขับเคลื่อนการเติบโตหลักคือการบริโภคขั้นสุดท้าย ซึ่งเพิ่มขึ้น 7.45% ในช่วงเวลาเดียวกัน ซึ่งมีส่วนสำคัญต่อการเติบโตของ GDP (68.9%) ขณะที่การลงทุน (การสะสมสินทรัพย์) เพิ่มขึ้น 7.24% ซึ่งเป็นการเติบโตสูงสุดในรอบ 8 ปี

การเติบโต ทางเศรษฐกิจ ที่น่าประทับใจในไตรมาสแรกของปี 2568

ไตรมาสแรกของปี พ.ศ. 2568 ผ่านไปท่ามกลางสถานการณ์ที่ซับซ้อนและคาดเดาไม่ได้ ทั่วโลก ความตึงเครียดทางการค้าที่ทวีความรุนแรงขึ้น ส่งผลกระทบต่อกิจกรรมการนำเข้าและส่งออกของประเทศต่างๆ ทั่วโลก ก่อให้เกิดความเสี่ยงต่อการหยุดชะงักของการผลิตและห่วงโซ่อุปทาน นอกจากนี้ ภัยพิบัติทางธรรมชาติและการเปลี่ยนแปลงสภาพภูมิอากาศยังก่อให้เกิดผลกระทบร้ายแรง ความเสี่ยงต่อความมั่นคงทางพลังงาน ความมั่นคงทางอาหาร และความมั่นคงทางไซเบอร์ ฯลฯ เพิ่มสูงขึ้น ท่ามกลางภาวะเศรษฐกิจที่อ่อนแอและอัตราเงินเฟ้อที่ลดลง หลายประเทศได้ผ่อนคลายนโยบายการเงินเพื่อสนับสนุนการเติบโตทางเศรษฐกิจ

เวียดนามเป็นประเทศกำลังพัฒนาที่มีขนาดเศรษฐกิจค่อนข้างเล็ก มีจุดเริ่มต้นต่ำ และมีการเปิดกว้างสูง ดังนั้นความผันผวนของโลกจึงอาจส่งผลกระทบต่อเศรษฐกิจของเรา ตั้งแต่ต้นปี รัฐบาลและ นายกรัฐมนตรี ได้กำชับกระทรวง หน่วยงาน และท้องถิ่นให้มุ่งเน้นการปฏิบัติตามมติที่ 01/NQ-CP มติที่ 25/NQ-CP และเอกสารที่เกี่ยวข้องอย่างเคร่งครัด กระทรวง หน่วยงาน และท้องถิ่นได้ติดตามความผันผวนของสถานการณ์เศรษฐกิจโลกและภายในประเทศอย่างใกล้ชิด ขณะเดียวกันก็พยายามดำเนินภารกิจและแนวทางแก้ไขเพื่อให้บรรลุเป้าหมายที่ตั้งไว้

ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ในไตรมาสแรกของปี 2568 เพิ่มขึ้น 6.93% ซึ่งภาคเกษตรกรรม ป่าไม้ และประมง เพิ่มขึ้น 3.74% คิดเป็น 0.43 จุดเปอร์เซ็นต์ของมูลค่าเพิ่มรวมของเศรษฐกิจโดยรวม ภาคอุตสาหกรรมและการก่อสร้าง เพิ่มขึ้น 7.42% คิดเป็น 2.87 จุดเปอร์เซ็นต์ และภาคบริการ เพิ่มขึ้น 7.70% คิดเป็น 3.83 จุดเปอร์เซ็นต์

ผลผลิตภาคเกษตร ป่าไม้ และประมง มีผลประกอบการค่อนข้างดี เพิ่มขึ้นร้อยละ 3.74 โดยผลผลิตภาคเกษตรเพิ่มขึ้นร้อยละ 3.53 เนื่องจากพืชผลยืนต้นและปศุสัตว์ที่เลี้ยงไว้ (เช่น สุกรและสัตว์ปีกเพิ่มขึ้น) เพิ่มขึ้นพอสมควร ผลผลิตภาคป่าไม้เพิ่มขึ้นร้อยละ 6.76 เนื่องจากพื้นที่ป่าปลูกใหม่และไม้แปรรูปเพิ่มขึ้น ส่วนผลผลิตภาคเกษตรและเพาะเลี้ยงสัตว์น้ำเพิ่มขึ้นร้อยละ 3.98

ผลลัพธ์ดังกล่าวนี้เป็นผลมาจากนโยบายของรัฐที่สนับสนุนเกษตรกร เช่น การให้สินเชื่อพิเศษอัตราดอกเบี้ยต่ำ การส่งเสริมการประยุกต์ใช้วิทยาศาสตร์ เทคโนโลยี และนวัตกรรมเพื่อปรับปรุงประสิทธิภาพการผลิตและคุณภาพสินค้า การพัฒนาโครงสร้างพื้นฐานด้านการเกษตรและชนบทอย่างต่อเนื่องเพื่อสร้างเงื่อนไขที่เอื้ออำนวยต่อการพัฒนาการเกษตร การส่งเสริมการค้า การขยายตลาดผลิตภัณฑ์ทางการเกษตร ป่าไม้ และประมงจากตลาดดั้งเดิมของจีน สหรัฐอเมริกา ญี่ปุ่น และสหภาพยุโรป ไปสู่ตลาดใหม่ๆ เช่น แอฟริกา ฮาลาล... ด้วยเหตุนี้ คุณภาพของผลิตภัณฑ์ทางการเกษตร ป่าไม้ และประมงของเวียดนามจึงได้รับการปรับปรุงและเป็นที่รู้จักมากขึ้นในหลายประเทศทั่วโลก

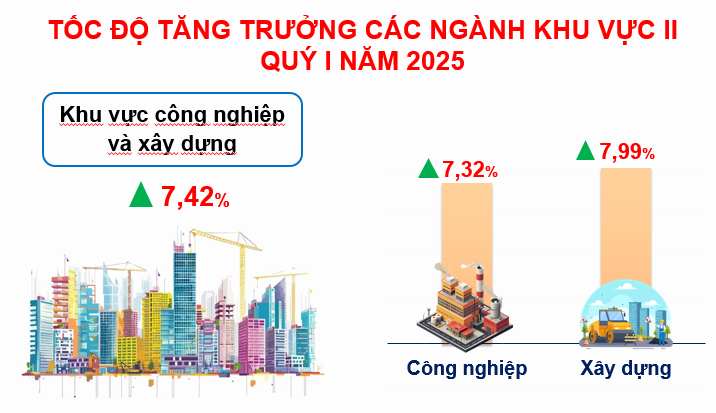

ภาคอุตสาหกรรมและก่อสร้างในไตรมาสแรกมีอัตราการเติบโตค่อนข้างดี (7.42%) โดยมูลค่าเพิ่มของอุตสาหกรรมเพิ่มขึ้น 7.32% โดยอุตสาหกรรมแปรรูปและการผลิตเพิ่มขึ้น 9.28% อุตสาหกรรมผลิตและจำหน่ายไฟฟ้าเพิ่มขึ้น 4.60% อุตสาหกรรมประปา การจัดการและบำบัดน้ำเสียและน้ำเสียเพิ่มขึ้น 8.81% และอุตสาหกรรมเหมืองแร่ลดลง 5.76% ภาพรวมอุตสาหกรรมก่อสร้างมีการเปลี่ยนแปลงในเชิงบวก โดยมูลค่าเพิ่มในไตรมาสแรกของปี 2568 อยู่ที่ 7.99%

อุตสาหกรรมแปรรูปและการผลิตมีการเติบโตอย่างรวดเร็วนับตั้งแต่เดือนกุมภาพันธ์ (ดัชนีผลผลิตอุตสาหกรรม (IIP) ในเดือนกุมภาพันธ์เพิ่มขึ้น 19.7% ในเดือนมีนาคมเพิ่มขึ้น 10.2% และในช่วง 3 เดือนแรกเพิ่มขึ้น 9.5%) หลายพื้นที่มีประวัติการฟื้นตัวและการเติบโตที่แข็งแกร่งในอุตสาหกรรมนี้ โดยเฉพาะอย่างยิ่งในสาขาต่างๆ เช่น อิเล็กทรอนิกส์ ยา ยาง พลาสติก เครื่องจักรกล และอาหาร อุตสาหกรรมแปรรูปและการผลิตหลายแห่งมีข้อได้เปรียบด้านการส่งออกที่แข็งแกร่ง เช่น สิ่งทอ รองเท้า อุปกรณ์อิเล็กทรอนิกส์ คอมพิวเตอร์และส่วนประกอบ เครื่องจักรและอุปกรณ์ อุตสาหกรรมแปรรูปและการผลิตเติบโตได้ดีเนื่องจากการค้าสินค้าโลกที่เพิ่มขึ้น ซึ่งส่งผลให้ความต้องการสินค้าเพิ่มขึ้น สร้างเงื่อนไขที่เอื้ออำนวยต่อการส่งออก และนโยบายสนับสนุนและจูงใจของรัฐบาลในการส่งเสริมการผลิตและการบริโภคผลิตภัณฑ์ภายในประเทศ

การเติบโตเชิงบวกของอุตสาหกรรมก่อสร้างเป็นผลมาจากนโยบายที่เด็ดขาดของรัฐบาลในการเร่งดำเนินโครงการลงทุนภาครัฐตั้งแต่ช่วงต้นปีที่ผ่านมา ซึ่งช่วยกระตุ้นกิจกรรมการผลิตของวิสาหกิจและผู้รับเหมาก่อสร้างโครงสร้างพื้นฐาน อุปสรรคด้านนโยบายได้รับการแก้ไขแล้ว นโยบายสนับสนุนทางการเงินและการเงินยังคงถูกนำมาใช้อย่างต่อเนื่อง เช่น การลดอัตราภาษีมูลค่าเพิ่มร้อยละ 2 และมีการดำเนินมาตรการต่างๆ ควบคู่กันไปเพื่ออำนวยความสะดวกแก่สถาบันสินเชื่อในการให้สินเชื่อ การรักษาอัตราดอกเบี้ยเงินกู้ให้อยู่ในระดับที่เหมาะสม การสร้างเงื่อนไขที่เอื้ออำนวยให้ประชาชนและวิสาหกิจสามารถเข้าถึงสินเชื่อ เพื่อส่งเสริมการฟื้นตัวและการพัฒนาของภาคการผลิตและธุรกิจ

การเติบโตของภาคบริการในไตรมาสแรกของปี 2568 อยู่ที่ 7.70% ซึ่งเป็นปัจจัยสำคัญที่สุดต่อการเติบโตโดยรวมของเศรษฐกิจโดยรวม ภาคส่วนที่เติบโตได้ดี ได้แก่ การค้าส่งและค้าปลีก การซ่อมแซมรถยนต์ รถจักรยานยนต์ และยานยนต์อื่นๆ (7.47%) ที่พักแรมและบริการจัดเลี้ยง (9.31%) คลังสินค้าและขนส่ง (9.90%) มีการเติบโตสูงทั้งในด้านการขนส่งผู้โดยสารและสินค้า กิจกรรมด้านการบริหารและบริการสนับสนุน (12.57%) กิจกรรมของพรรคคอมมิวนิสต์ องค์กรทางสังคมและการเมือง การบริหารรัฐกิจ ความมั่นคงแห่งชาติและการป้องกันประเทศ ประกันสังคมภาคบังคับ (9.65%) และภาคการศึกษาและฝึกอบรม (9.28%)

ภาพที่มีจุดสว่าง 5 จุด

เศรษฐกิจเวียดนามในไตรมาสแรกของปี 2568 มีจุดแข็ง 5 ประการ ประการแรก พรรคและรัฐบาลส่งเสริมความก้าวหน้าเชิงสถาบัน ปรับปรุงโครงสร้างและกลไก ปรับเปลี่ยนขอบเขตการบริหารท้องถิ่นตามแบบจำลอง 2 ระดับ ตอบสนองนโยบายภาษีศุลกากรของสหรัฐฯ เชิงรุก มุ่งมั่นบรรลุเป้าหมายการเติบโต และสร้างเสถียรภาพให้กับเศรษฐกิจมหภาค

ในส่วนของความก้าวหน้าทางสถาบัน การปรับปรุงโครงสร้างองค์กร เครื่องมือ และขอบเขตการบริหาร กระทรวงและสาขาต่างๆ ส่วนกลางได้ดำเนินการควบรวมกิจการเสร็จสิ้นแล้ว ดำเนินการปรับปรุงโครงสร้างและเริ่มดำเนินการตั้งแต่วันที่ 1 มีนาคม แผนปรับขอบเขตการบริหารส่วนท้องถิ่นตามแบบจำลอง 2 ระดับได้รับการดำเนินการอย่างจริงจัง (คาดว่าจะแล้วเสร็จในระดับตำบลก่อนวันที่ 30 มิถุนายน 2568 และในระดับจังหวัดและเมืองก่อนวันที่ 30 สิงหาคม 2568) ในไตรมาสที่ 1 ปี 2568 รัฐสภาและรัฐบาลได้ผ่านกฎหมาย 4 ฉบับ พระราชกฤษฎีกา 42 ฉบับ มติ 50 ฉบับ มติ 456 ฉบับ และคำสั่ง 10 ฉบับเกี่ยวกับการพัฒนาเศรษฐกิจและสังคม (ซึ่งมุ่งมั่นที่จะบรรลุการเติบโตของ GDP ที่ 8% หรือมากกว่า ควบคุมอัตราเงินเฟ้อ (CPI เฉลี่ย) ที่ 4.5-5% ในปี 2568 รักษาสมดุลหลักของเศรษฐกิจ กลไกและนโยบายที่ก้าวล้ำสำหรับการพัฒนาวิทยาศาสตร์และเทคโนโลยี นวัตกรรม การเปลี่ยนแปลงทางดิจิทัล ส่งเสริมการดำเนินโครงการโครงสร้างพื้นฐานที่สำคัญ ส่งเสริมการจัดตั้งศูนย์กลางการเงินระหว่างประเทศ พัฒนาเศรษฐกิจภาคเอกชน...

ประเด็นสำคัญคือการตอบสนองต่อนโยบายภาษีศุลกากรใหม่ของสหรัฐอเมริกาและการบูรณาการทางเศรษฐกิจระหว่างประเทศ รัฐบาลได้ดำเนินการเชิงรุกในแนวทางแก้ไขต่างๆ มากมาย เช่น การจัดตั้งคณะทำงานเพื่อเสริมสร้างความร่วมมือ การปรับตัวเชิงรุกให้เข้ากับนโยบายเศรษฐกิจและการค้าของสหรัฐฯ การลดภาษีนำเข้าสินค้า 23 กลุ่ม ซึ่งหลายกลุ่มมีอัตราภาษี 0% (พระราชกฤษฎีกาเลขที่ 73/2025/ND-CP ลงวันที่ 31 มีนาคม 2568) การเพิ่มการนำเข้าสินค้าจากสหรัฐฯ การพบปะและทำงานร่วมกับหน่วยงานบริหารจัดการของสหรัฐฯ เพื่อเจรจาลดอัตราภาษีซึ่งกันและกันกับเวียดนาม (ปัจจุบันคาดว่าจะอยู่ที่ 46%) การจัดตั้งคณะทำงานด้านการเจรจา การกำกับดูแลการเสริมสร้างการควบคุมแหล่งกำเนิดสินค้า การกระจายความเสี่ยง การเพิ่มความเป็นอิสระและการพึ่งพาตนเองของเศรษฐกิจและวิสาหกิจ...

ในส่วนของนโยบายการเงินและการคลัง นโยบายการเงิน (CSTK) ยังคงขยายตัวอย่างต่อเนื่อง โดยมุ่งเน้นและให้ความสำคัญกับประเด็นสำคัญ ได้แก่ การส่งเสริมการเบิกจ่ายเงินลงทุนภาครัฐ การมุ่งมั่นเบิกจ่ายเงินลงทุนภาครัฐให้ได้ร้อยละ 100 ของแผนงานที่นายกรัฐมนตรีกำหนด การดำเนินนโยบายการเลื่อนการชำระภาษีและค่าเช่าที่ดิน การลดภาษีมูลค่าเพิ่มร้อยละ 2 จนถึงสิ้นเดือนมิถุนายน 2568 (คาดว่าจะยื่นขออนุญาตดำเนินนโยบายนี้ต่อทุกระดับจนถึงสิ้นปี 2569) นโยบายการเงิน (CSTT) ดำเนินการในเชิงรุก ยืดหยุ่น ทันท่วงที และมีประสิทธิภาพ ประสานงานอย่างใกล้ชิดและสอดคล้องกับนโยบายการเงิน (CSTK) เพื่อกระตุ้นการเติบโตทางเศรษฐกิจควบคู่ไปกับการรักษาเสถียรภาพเศรษฐกิจมหภาค การควบคุมเงินเฟ้อให้เป็นไปตามเป้าหมายและคุณภาพการลงทุน คุณภาพสินเชื่อ...

ประการที่สอง การเติบโตของ GDP ในไตรมาสที่ 1 ปี 2568 สูงที่สุดในไตรมาสแรกในรอบ 6 ปี แต่ยังคงต่ำกว่าแผนตามมติ 01/NQ-CP เศรษฐกิจมหภาคโดยรวมมีเสถียรภาพ สมดุลสำคัญได้รับการรับประกัน การเติบโตของ GDP ในไตรมาสที่ 1 ปี 2568 อยู่ที่ 6.93% ซึ่งเป็นอัตราการเติบโตสูงสุดในไตรมาสที่ 1 ในรอบ 6 ปี แต่ยังคงต่ำกว่าแผนตามมติ 01/NQ-CP ดังนั้น ทั้งปัจจัยขับเคลื่อนด้านอุปทานและอุปสงค์จึงให้ผลลัพธ์ในเชิงบวก แต่เริ่มมีสัญญาณชะลอตัวลง

ในด้านอุปทาน ปัจจัยขับเคลื่อนการเติบโตหลักคืออุตสาหกรรมแปรรูปและการผลิตและบริการ (เพิ่มขึ้น 9.28% และ 7.7% ตามลำดับ) คิดเป็น 82.2% ของอัตราการเติบโตโดยรวม ขณะเดียวกัน ภาคเกษตรกรรมฟื้นตัวค่อนข้างดี (เพิ่มขึ้น 3.74% สูงสุดในรอบ 7 ปี) คิดเป็น 0.43 จุดเปอร์เซ็นต์ (6.24%) ของอัตราการเติบโตโดยรวม มีส่วนช่วยในการสร้างความมั่นคงทางอาหาร รักษาเสถียรภาพราคาสินค้าจำเป็น ควบคุมเงินเฟ้อ และเพิ่มการส่งออกสินค้าเกษตร ป่าไม้ และประมง (มูลค่า 15.7 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 13.1% ในช่วงเวลาเดียวกัน)

ด้านความต้องการ ปัจจัยขับเคลื่อนการเติบโตหลักคือการบริโภคขั้นสุดท้าย ซึ่งเพิ่มขึ้น 7.45% เมื่อเทียบเป็นรายปี มีส่วนสนับสนุนการเติบโตของ GDP มากที่สุด (68.9%) ซึ่งถือเป็นการเติบโตและมีส่วนสนับสนุนสูงสุดในรอบ 8 ปี การลงทุน (การสะสมสินทรัพย์) เพิ่มขึ้น 7.24% ซึ่งเป็นการเติบโตสูงสุดในรอบ 8 ปี มีส่วนสนับสนุนการเติบโตของ GDP 37.6% ในขณะที่การส่งออกสินค้าและบริการสุทธิเพิ่มขึ้น 9.71% ซึ่งมีส่วนสนับสนุนการเติบโตโดยรวม 6.46%

โดยมูลค่าการนำเข้าและส่งออกสินค้าในไตรมาสแรกอยู่ที่ 202,520 ล้านดอลลาร์สหรัฐ เพิ่มขึ้น 13.7% จากช่วงเดียวกันของปีก่อน โดยการส่งออกเพิ่มขึ้น 10.6% การนำเข้าเพิ่มขึ้น 17% ดุลการค้าสินค้าเกินดุล 3,160 ล้านดอลลาร์สหรัฐ การนำเข้าและส่งออกบริการอยู่ที่ 16,800 ล้านดอลลาร์สหรัฐ เพิ่มขึ้น 22.9% ดุลการค้าบริการขาดดุล 1,640 ล้านดอลลาร์สหรัฐ ทำให้มูลค่าการส่งออกสินค้าและบริการสุทธิอยู่ที่ 1,520 ล้านดอลลาร์สหรัฐ

การดึงดูดและเบิกจ่ายเงินลงทุนโดยตรงจากต่างประเทศ (FDI) เพิ่มขึ้นในเชิงบวก โดยมีทุนจดทะเบียน FDI สูงถึง 10.98 พันล้านเหรียญสหรัฐ เพิ่มขึ้นอย่างรวดเร็วถึง 34.7% ในช่วงเวลาเดียวกัน คาดว่ามีการเบิกจ่ายเงินลงทุนโดยตรงจากต่างประเทศ (FDI) อยู่ที่ 4.96 พันล้านเหรียญสหรัฐ เพิ่มขึ้น 7.2% ซึ่งเป็นระดับการเบิกจ่ายที่สูงที่สุดในรอบ 7 ปี นอกจากนี้ การลงทุนภาคเอกชนฟื้นตัวขึ้น โดยเพิ่มขึ้น 5.5% สูงกว่าการเพิ่มขึ้น 4.8% ในช่วงเวลาเดียวกันของปี 2567 แต่ต่ำกว่าช่วงก่อนเกิดการระบาดใหญ่มาก (เพิ่มขึ้น 13.6%) การเบิกจ่ายเงินลงทุนสาธารณะอยู่ที่ 13.5% ของแผนประจำปี และเพิ่มขึ้น 19.8% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (ไตรมาสแรกของปี 2567 เท่ากับ 12.5% ของแผนประจำปี และเพิ่มขึ้น 3.6%)

การบริโภคยังคงฟื้นตัว การท่องเที่ยวเติบโตอย่างแข็งแกร่ง โดยยอดขายปลีกสินค้าและบริการรวมในไตรมาสที่ 1 ปี 2568 เพิ่มขึ้น 9.9% คิดเป็นมูลค่าจริง 7.5% (จากจำนวนนักท่องเที่ยวที่เพิ่มขึ้นอย่างแข็งแกร่งและการฟื้นตัวของการบริโภคส่วนบุคคล) เวียดนามต้อนรับนักท่องเที่ยวต่างชาติ 6.02 ล้านคน เพิ่มขึ้น 29.6% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2567 นักท่องเที่ยวภายในประเทศคาดว่าจะมีจำนวน 35.5 ล้านคน เพิ่มขึ้น 1.6% และรายได้จากการท่องเที่ยวรวม (รวมการเดินทาง ที่พัก และบริการจัดเลี้ยง) คาดว่าจะอยู่ที่ 221.6 ล้านล้านดอง เพิ่มขึ้น 17.3% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2567

ประการที่สาม เศรษฐกิจมหภาคมีเสถียรภาพโดยพื้นฐาน อัตราเงินเฟ้อได้รับการควบคุมที่ดี ดัชนีราคาผู้บริโภคเฉลี่ย (CPI) ในไตรมาสที่ 1 ปี 2568 เพิ่มขึ้น 3.22% อัตราเงินเฟ้อพื้นฐานเฉลี่ยเพิ่มขึ้น 3.01% เมื่อเทียบกับช่วงเดียวกันของปี 2567 ซึ่งต่ำกว่าการเพิ่มขึ้นของอัตราเงินเฟ้อโดยรวม (3.22%) ส่วนใหญ่เกิดจากผลกระทบจากการปรับขึ้นราคาสินค้าที่รัฐบริหารจัดการ (ราคาไฟฟ้า ค่าจ้าง บริการทางการแพทย์และการศึกษา เป็นต้น) และแรงกดดันด้านอุปสงค์ (การเติบโตของสินเชื่อในไตรมาสที่ 1 ปี 2568 คาดการณ์ที่ 3.5% สูงกว่าระดับ 1.42% ในไตรมาสที่ 1 ปี 2567 มาก การเบิกจ่ายการลงทุนของภาครัฐและเอกชนเพิ่มขึ้นในเชิงบวกดังที่ได้กล่าวไปแล้วข้างต้น) ซึ่งสินค้า 6 กลุ่ม ได้แก่ ยาและบริการทางการแพทย์ สินค้าและบริการอื่นๆ ที่อยู่อาศัยและวัสดุก่อสร้าง อาหารและบริการจัดเลี้ยง เครื่องดื่มและยาสูบ วัฒนธรรม ความบันเทิงและการท่องเที่ยว มีการเพิ่มขึ้นสูงสุด (2.2-14.4% เมื่อเทียบกับช่วงเดียวกัน) และมีส่วนทำให้ CPI โดยรวมเพิ่มขึ้นถึง 94%

ประการที่สี่ อัตราดอกเบี้ยพื้นฐานมีเสถียรภาพ สินเชื่อเป็นบวก อัตราแลกเปลี่ยนอยู่ในระดับที่ควบคุมได้ อัตราดอกเบี้ยเงินกู้เฉลี่ยสำหรับสินเชื่อใหม่และสินเชื่อเดิมในสกุลเงินดองอยู่ที่ 6.7-9% ต่อปี ลดลงเล็กน้อยเมื่อเทียบกับสิ้นปี 2567 ส่วนใหญ่เป็นผลมาจากสถาบันการเงินที่ส่งเสริมการดำเนินมาตรการสินเชื่อพิเศษเพื่อตอบสนองต่อความต้องการของรัฐบาล ธนาคารกลางเวียดนาม และการกระตุ้นความต้องการสินเชื่อ คาดว่าสินเชื่อจะเพิ่มขึ้น 3.5% เมื่อเทียบกับสิ้นปี 2567 เนื่องจากการฟื้นตัวของการลงทุน การบริโภค และกิจกรรมในตลาดอสังหาริมทรัพย์ อัตราแลกเปลี่ยนระหว่างธนาคารเพิ่มขึ้นประมาณ 2.1% ส่วนใหญ่เป็นผลมาจากธนาคารกลางเวียดนามที่ปรับราคาขายเงินตราต่างประเทศเชิงรุก ยอมรับความผันผวนของอัตราแลกเปลี่ยนที่รุนแรงขึ้น พร้อมกับคงอัตราดอกเบี้ยไว้ที่ระดับต่ำเพื่อสนับสนุนการเติบโตทางเศรษฐกิจ อย่างไรก็ตาม อัตราแลกเปลี่ยนยังคงควบคุมได้ เนื่องจากอุปทานเงินตราต่างประเทศที่มั่นคงจากการดึงดูดการลงทุนโดยตรงจากต่างประเทศ การท่องเที่ยวระหว่างประเทศ และการเกินดุลการค้า และค่าเงินดอลลาร์สหรัฐมีแนวโน้มอ่อนค่าลง

ประการที่ห้า รายได้งบประมาณแผ่นดินเพิ่มขึ้นค่อนข้างดีควบคู่ไปกับการฟื้นตัวของการผลิต การบริโภค และการนำเข้า-ส่งออก (XNK) โดยคาดว่ารายได้งบประมาณแผ่นดินจะสูงถึง 36.7% ของประมาณการรายปี เพิ่มขึ้น 29.3% เมื่อเทียบกับช่วงเดียวกันของปี 2567 เนื่องจากการฟื้นตัวของการผลิต การบริโภค และการนำเข้า-ส่งออก รวมถึงการกระจายแหล่งรายได้ ทำให้มีช่องว่างสำหรับการดำเนินการตามแผน CSTK ที่ขยายออกไป และรองรับการปฏิรูปเงินเดือนและการปรับปรุงองค์กรและกลไกต่างๆ อย่างต่อเนื่อง อย่างไรก็ตาม ควรสังเกตว่ารายจ่ายงบประมาณแผ่นดินคิดเป็นเพียง 16.8% ของประมาณการรายปี เพิ่มขึ้น 11.6% เมื่อเทียบกับช่วงเดียวกันของปี 2567 ส่วนใหญ่เป็นผลมาจากรายจ่ายลงทุนเพื่อการพัฒนาใหม่ซึ่งสูงถึง 78.7 ล้านล้านดอง คิดเป็น 10% ของประมาณการรายปี ลดลง 2.5% เมื่อเทียบกับช่วงเดียวกัน (ส่วนใหญ่เป็นผลมาจากการลงทุนภาครัฐที่ดีขึ้น แต่ยังคงชะลอตัวและไม่สม่ำเสมอ)

ที่มา: https://baodaknong.vn/buc-tranh-sang-mau-cua-nen-kinh-te-viet-nam-trong-quy-i-2025-249261.html

![[ภาพ] พิธีปิดการประชุมคณะกรรมการพรรคครั้งที่ 18 ฮานอย](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/17/1760704850107_ndo_br_1-jpg.webp)

![[ภาพ] หนังสือพิมพ์หนานแดนเปิดตัว “มาตุภูมิในดวงใจ: ภาพยนตร์คอนเสิร์ต”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/16/1760622132545_thiet-ke-chua-co-ten-36-png.webp)

การแสดงความคิดเห็น (0)