ภายในปี 2567 เวียดนามจะมีบัญชีชำระเงินของลูกค้ารายบุคคลประมาณ 200 ล้านบัญชี ซึ่งเพิ่มขึ้นมากกว่า 50% เมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว ข้อมูลจากธนาคารแห่งรัฐระบุว่า ในปีนี้ การชำระเงินที่ไม่ใช่เงินสดในเวียดนามสูงถึง 17 พันล้านดอลลาร์เช่นกัน

สแกนคิวอาร์จากบ้านเข้าซอย

เช้าวันหนึ่งระหว่างทางไปทำงาน ฟาน ฮันห์ (อายุ 27 ปี) แวะร้านข้าวเหนียว เธอหยิบโทรศัพท์ขึ้นมาสแกนคิวอาร์โค้ดเพื่อชำระเงิน พ่อค้าแม่ค้าวางป้ายเล็กๆ พิมพ์คิวอาร์โค้ดไว้อย่างเรียบร้อยหน้าร้าน เพียงพอให้ลูกค้าที่ยุ่งวุ่นวายอย่างฮันห์ "เข้าใจ" ได้อย่างรวดเร็วว่าร้านนี้รับโอนเงิน

ฮันห์ชูหน้าจอโทรศัพท์ขึ้นพร้อมเครื่องหมายถูกที่แสดงว่าธุรกรรมสำเร็จ หมายความว่า "ชำระแล้ว" ผู้ขายพยักหน้ารับอย่างรวดเร็ว ยืนยันการทำธุรกรรมทั้งหมดผ่านโทรศัพท์ ไม่ต้องใช้เงินสด ภายในเวลาไม่ถึง 1 นาที

ควินห์ เล (อายุ 23 ปี) เลิกพกเงินสดมาหลายปีแล้ว “ตอนนี้เวลาออกไปข้างนอก คุณสามารถซื้อขนมปัง กาแฟ ฯลฯ ผ่านแอปชำระเงินได้ ส่วนเวลาอยู่บ้าน ก็สามารถช้อปปิ้งออนไลน์ จ่ายบิล เติมเงินโทรศัพท์ ซื้อตั๋วเครื่องบิน ดูหนัง ฯลฯ ได้ง่ายๆ แค่มีกระเป๋าเงินอิเล็กทรอนิกส์หรือแอปธนาคารก็พอ” ควินห์กล่าว

ฮันห์ หรือ กวีญ เป็นหนึ่งในบัญชีชำระเงินส่วนบุคคลของชาวเวียดนามมากกว่า 200 ล้านบัญชีในปี 2567 ซึ่งเพิ่มขึ้นมากกว่า 50% เมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว นอกจากนี้ ในปีนี้ การชำระเงินแบบไม่ใช้เงินสดในเวียดนามมียอดธุรกรรมสูงถึง 17,000 ล้านรายการ ตามข้อมูลจากธนาคารแห่งชาติ จำนวนผู้ใช้และธุรกรรมยืนยันถึงการเพิ่มขึ้นของการชำระเงินแบบไม่ใช้เงินสด คิวอาร์โค้ดมีอยู่แทบทุกหนทุกแห่ง ตั้งแต่ห้างสรรพสินค้า ซูเปอร์มาร์เก็ตขนาดใหญ่ ไปจนถึงตลาดสด ร้านเฝอ ร้านขายของชำ แผงขายข้าวเหนียว รถเข็นขายกาแฟเคลื่อนที่...

ไม่เพียงแต่เป็นที่นิยมจากบ้านสู่ท้องถนน "การชำระเงินอิเล็กทรอนิกส์" ยังกลายเป็นคำสำคัญที่ถูกพูดถึงอย่างร้อนแรงบน... โซเชียลมีเดีย ตามรายงานด้านฟินเทคปลายปี 2024 ที่เผยแพร่โดย Reputa คนหนุ่มสาวชื่นชอบรูปแบบนี้เป็นพิเศษ โดยเฉพาะอย่างยิ่งการกระซิบเคล็ดลับมากมายในการใช้ประโยชน์จากการชำระเงินออนไลน์เพื่อสะสมคะแนนแลกของขวัญ ค้นหาโปรโมชั่น คืนเงิน และรับบัตรกำนัลส่งเสริมการขาย... เพียงแค่ใช้แอปพลิเคชันอย่าง MoMo ผู้ใช้สามารถแลกรับบัตรของขวัญมากมายจากอาหาร การท่องเที่ยว ช้อปปิ้ง... มีพันธมิตรกว่า 180,000 รายในหลากหลายอุตสาหกรรม ตั้งแต่ความงาม บันเทิง แฟชั่น การท่องเที่ยว...

แต่เพื่อให้ครอบคลุมพื้นที่ได้อย่างแท้จริง แอปพลิเคชันอย่าง MoMo, Zalopay, Viettel Money,... ที่ใช้ประโยชน์จากการพัฒนาอินเทอร์เน็ตบนมือถือและข้อมูล ได้สร้างการปฏิวัติในการชำระเงินโดยเข้าถึงพื้นที่ห่างไกล... ช่วยให้ผู้คนที่ไม่มีเงื่อนไขในการเปิดบัญชีธนาคารได้เพลิดเพลินไปกับความสะดวกสบายของการ "ไม่ใช้เงินสด"

รายงานล่าสุดจาก EY ระบุว่า จำนวนบัญชี Mobile-Money ของเวียดนาม ณ เดือนมิถุนายน 2567 มีจำนวนถึง 9.13 ล้านบัญชี โดยประมาณ 70% ของจำนวนบัญชีดังกล่าวเปิดอยู่ในพื้นที่ชนบท ภูเขา และเกาะ

แอปทางการเงินเปลี่ยนบริการที่ซับซ้อนให้กลายเป็นบริการที่เรียบง่าย

ในขณะที่แอปทางการเงินทำให้การออกไปข้างนอกโดยไม่พกกระเป๋าสตางค์กลายเป็นเรื่องปกติ แอปทางการเงินยังคงทำให้บริการที่ซับซ้อนกลายเป็นเรื่องง่าย โดยอาศัย "กุญแจ" ของเทคโนโลยีและข้อมูล

จากการชำระเงินรายวันจำนวนน้อยๆ ในปัจจุบัน แอปพลิเคชันทางการเงินที่ใช้เทคโนโลยี AI สามารถจัดหมวดหมู่บิลได้โดยอัตโนมัติตามประเภทต่างๆ จึงสร้างภาพรวมการใช้จ่ายที่สะท้อนถึงสถานะทางการเงินส่วนบุคคลได้อย่างแม่นยำ ช่วยให้ผู้ใช้บริหารจัดการได้อย่างง่ายดายและมีประสิทธิภาพ

บริการบริหารจัดการภาครัฐ เช่น การชำระประกันสังคม ประกัน สุขภาพ ค่าจดทะเบียนรถยนต์ รถจักรยานยนต์ ค่าปรับจราจร ฯลฯ ก็สามารถชำระผ่านแอปพลิเคชันได้อย่างสะดวกแล้ว

ตามสถิติของ MoMo ในปี 2567 นอกเหนือจากช่องทางการชำระเงินอื่น ๆ แล้ว ช่องทางการชำระเงินนี้จะคิดเป็น 35% ของธุรกรรมที่ไม่ใช่เงินสดทั้งหมดบนพอร์ทัลบริการสาธารณะแห่งชาติ

ด้วยแนวทางเดียวกันในการ "ลดความซับซ้อนของกระบวนการ" ดังกล่าวข้างต้น บริการทางการเงินอื่นๆ อีกมากมายจึงเข้าถึงคนส่วนใหญ่ได้ โดยไม่คำนึงถึงระยะทางทางภูมิศาสตร์ อายุ รายได้ ระดับการศึกษา ฯลฯ โมเดลแอปพลิเคชันซูเปอร์ทั่วไป เช่น MoMo มีความสามารถในการบูรณาการระบบนิเวศการชำระเงิน การออม การจัดการทางการเงิน การลงทุน... ไว้บนแพลตฟอร์มเดียว ซึ่งทุกคนสามารถเข้าถึงได้

ไม่ใช่เกมสำหรับธุรกิจหรือบุคคลที่มีรายได้สูงและปานกลางอีกต่อไป ผู้ใช้แม้จะมีเงินเพียงเล็กน้อยก็ยังสามารถเปิดบัญชีออมทรัพย์ออนไลน์ด้วยเงินเพียง 500,000 ดอง ซื้อใบรับรองกองทุนด้วยเงินเพียง 10,000 ดอง ลงทุนในหุ้น และเปิดบัญชีธนาคารได้ภายใน 2-3 นาที

ด้วยเป้าหมายที่จะเข้าถึงบริการทางการเงินสำหรับทุกคน แอปพลิเคชันทางการเงินยังมุ่งมั่นที่จะดึงดูดลูกค้าที่ไม่มีบัญชีธนาคารให้เข้ามาอยู่ในระบบนิเวศของตนเอง ผลิตภัณฑ์ Postpaid Wallet ของ MoMo และ TPBank เป็นตัวอย่างที่ดีที่กลายมาเป็น “ห่วงยางทางการเงิน” ให้กับผู้คนจำนวนมากที่ไม่มีประวัติเครดิตที่ได้รับการอนุมัติสินเชื่ออย่างเป็นทางการ เพื่อใช้จ่ายในชีวิตประจำวัน

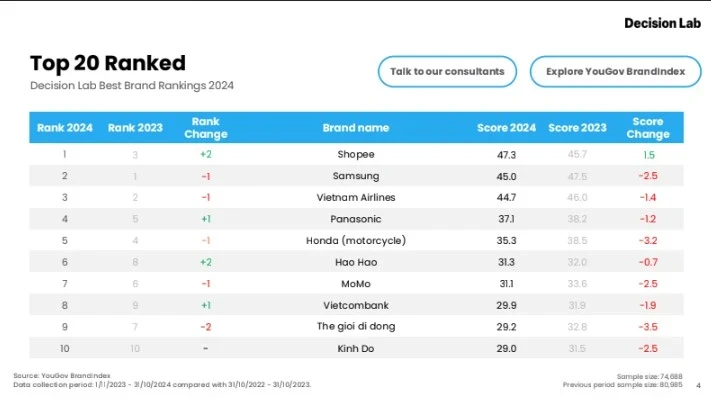

ด้วยความพยายามอย่างต่อเนื่องในการ "เผยแพร่" และนำบริการทางการเงินมาใกล้ชิดกับชีวิตประจำวันของชาวเวียดนามมากขึ้น MoMo เพิ่งติดอันดับ 1 ใน 10 แบรนด์ที่ดีที่สุดในเวียดนามประจำปี 2024 เป็นปีที่ 4 ติดต่อกัน (การจัดอันดับแบรนด์ที่ดีที่สุดในเวียดนามประจำปี 2024) ซึ่งประกาศโดยบริษัทวิจัยตลาด Decision Lab

เมื่อเทียบเคียงกับแบรนด์ในสาขาสำคัญๆ เช่น อาหารและเครื่องดื่ม อีคอมเมิร์ซ อิเล็กทรอนิกส์ เทคโนโลยี... การปรากฏตัวของ MoMo ซึ่งเป็นแอปพลิเคชันด้านเทคโนโลยีทางการเงินเพียงตัวเดียวในการจัดอันดับ ยิ่งตอกย้ำว่าบริการทางการเงินมีความใกล้ชิดกันมากขึ้นและได้เข้ามาในชีวิตของผู้บริโภคชาวเวียดนามแล้ว

แหล่งที่มา

![[ภาพ] ประธานสภาแห่งชาติ Tran Thanh Man ให้การต้อนรับรองประธานสภาสหพันธรัฐรัสเซียคนที่หนึ่ง](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764648408509_ndo_br_bnd-8452-jpg.webp&w=3840&q=75)

การแสดงความคิดเห็น (0)