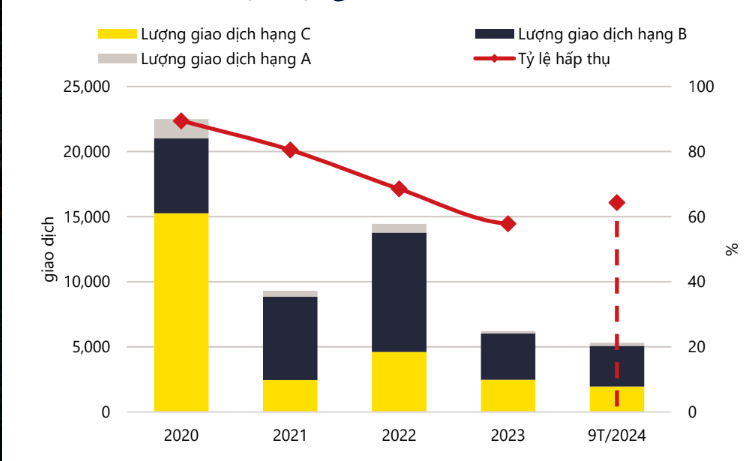

ตามรายงานตลาดไตรมาส 3/2024 ของ Savills ระบุว่าอุปทานอพาร์ทเมนท์ในนครโฮจิมินห์ยังคงจำกัด โดยลดลงร้อยละ 13 เมื่อเทียบไตรมาสต่อไตรมาส และร้อยละ 36 เมื่อเทียบปีต่อปี เหลือ 4,871 ยูนิต เหตุผลที่หน่วยวิจัยให้ไว้คือเนื่องจากสินค้าคงคลังลดลงและไม่มีการเปิดโครงการใหม่สำหรับการขายในช่วงไตรมาสนี้

อุปทานใหม่ในไตรมาสอยู่ที่ 799 หน่วย มาจากโครงการระยะถัดไปจำนวน 6 โครงการ ลดลง 30% เมื่อเทียบเป็นรายไตรมาส ที่น่าสังเกตคือ มีโครงการ 5 โครงการที่เปิดขายอีกครั้งโดยมีอพาร์ตเมนต์ 545 ยูนิต หลังจากปัญหาทางกฎหมายได้รับการแก้ไข ในโครงสร้างอุปทานใหม่ อพาร์ตเมนต์ระดับคลาส B มีสัดส่วนอุปทานส่วนใหญ่ โดยมีส่วนแบ่งการตลาด 60% รองลงมาคือระดับคลาส C มีส่วนแบ่งการตลาด 38% และระดับคลาส A มีส่วนแบ่งการตลาด 2% โดยพื้นที่ด้านตะวันออก (เมืองทูดึ๊ก) เพียงแห่งเดียวมีส่วนแบ่งการตลาดถึง 58% และพื้นที่ด้านตะวันตก (เขต 6 บิ่ญเติน) มีส่วนแบ่งการตลาดถึง 20%

นอกจากนี้ ปริมาณธุรกรรมในไตรมาสนี้ยังลดลง 16% เมื่อเทียบกับไตรมาสก่อน และ 4% เมื่อเทียบกับปีก่อน เหลือ 1,915 หน่วย อัตราการดูดซึมลดลง 2 จุดเปอร์เซ็นต์เมื่อเทียบเป็นไตรมาสต่อไตรมาสเหลือ 39% แต่เพิ่มขึ้น 13 จุดเปอร์เซ็นต์เมื่อเทียบเป็นรายปี อุปทานใหม่บรรลุอัตราการดูดซึม 62% ในขณะที่สินค้าคงคลังบรรลุอัตราการดูดซึม 35%

การลดลงของอุปทานส่งผลกระทบต่อตัวชี้วัดตลาด (ภาพ: Savills)

คอนโดมิเนียมระดับคลาส B คิดเป็น 66% ของธุรกรรมทั้งหมด โดยมาจากโครงการที่พัฒนาโดยนักลงทุนที่มีชื่อเสียง ซึ่งมีความคืบหน้าในการก่อสร้างที่เชื่อถือได้ และนโยบายการขายที่ให้สิทธิพิเศษ โดยเฉพาะโครงการที่อยู่ระหว่างก่อสร้างและโครงการที่พร้อมส่งมอบ ต่างมีนโยบายขายที่ดึงดูดใจมากมายเพื่อดึงดูดผู้ซื้อ

โดยโครงการที่สร้างเสร็จแล้ว 2 โครงการในเขตทานฟูนี้ ลูกค้าชำระเงินเพียง 15% ของมูลค่าอพาร์ตเมนต์เท่านั้นเพื่อรับการส่งมอบ โดยมีกำหนดการชำระเงินแบบกระจายตลอด 24 เดือน สิ่งเหล่านี้คือปัจจัยที่สามารถกระตุ้นสภาพคล่องในระยะข้างหน้า

ที่น่าสังเกตคือ ราคาหลักเฉลี่ยของประเภทอพาร์ตเมนต์ลดลง 12% เมื่อเทียบเป็นไตรมาสต่อไตรมาสเป็น 68 ล้านดองต่อตารางเมตร ซึ่งส่วนใหญ่เกิดจากการลดลงของสัดส่วนของห้องชุดเกรด A และ B ในอุปทานหลัก ด้วยราคาเท่านี้ ตลาดนครโฮจิมินห์ ถูก “แซงหน้า” โดย ฮานอย เมื่อราคาเฉลี่ยของผลิตภัณฑ์ใหม่ที่เปิดตัวในเมืองหลวงที่บันทึกไว้ในไตรมาสที่ 3 ปี 2567 อยู่ที่ 69 ล้านดองต่อตารางเมตร

เรื่องนี้ไม่น่าแปลกใจมากนักเมื่อตลาดอพาร์ทเมนท์ในฮานอยเติบโตอย่าง "ร้อนแรง" ตั้งแต่ต้นปี 2567 จนถึงปัจจุบัน นับแต่นั้นเป็นต้นมา ช่องว่างระหว่างตลาดสองแห่งคือฮานอยและโฮจิมินห์ซิตี้ก็แคบลงทุกไตรมาส โดยเฉพาะอย่างยิ่งเมื่อราคาอพาร์ตเมนต์หลักในฮานอยยังคงเพิ่มขึ้น 6% ในไตรมาสต่อไตรมาสและ 28% เมื่อเทียบกับปีก่อนในไตรมาสที่แล้ว

ตลาดที่มีความผันผวนทำให้ราคาอพาร์ทเมนท์ในนครโฮจิมินห์ต่ำกว่าในฮานอย

อย่างไรก็ตาม ความจริงที่ว่าราคาอพาร์ทเมนท์ในนครโฮจิมินห์มีเสถียรภาพไม่ถือเป็นสัญญาณร้าย เมื่อตลาดนี้ขาดแคลนอุปทานอย่างจริงจัง และความต้องการที่แท้จริงยังคงสูงมาก อย่างไรก็ตาม นายทรอย กริฟฟิธส์ รองกรรมการผู้จัดการทั่วไปของ Savills Vietnam ได้ให้การประเมินเชิงบวกต่ออุปทานอพาร์ตเมนต์ในตลาดนี้ในช่วงเวลาที่จะมาถึง เมื่อโครงการโครงสร้างพื้นฐานที่สำคัญและกฎหมายใหม่ๆ "แพร่หลาย" เข้าสู่ตลาด

“อุปทานขั้นต้นมีจำกัด แต่จะดีขึ้นในไตรมาสต่อๆ ไป กฎหมายที่แก้ไข การวางแผนที่ได้รับการปรับปรุง และโครงการโครงสร้างพื้นฐานที่สำคัญคาดว่าจะเป็นแรงผลักดันที่สนับสนุนตลาด” ผู้เชี่ยวชาญของ Savills กล่าว

ตามรายงานของ Savills ระบุว่าภายในสิ้นปี 2024 ตลาดในนครโฮจิมินห์จะมีอพาร์ทเมนท์เปิดขายประมาณ 6,700 ยูนิต รวมถึงโครงการที่โดดเด่น เช่น Vinhomes Grand Park - The Opus One และ The Forest Gem ภายในปี 2570 อพาร์ทเมนต์มากกว่า 50,000 ยูนิตจาก 76 โครงการจะเปิดให้ขาย โดยเมืองทูดึ๊กจะมีสัดส่วน 49% ของอุปทาน เขต 7 จะมีสัดส่วน 12% และบิ่ญเตินจะมีสัดส่วน 9%

ที่มา: https://www.congluan.vn/can-ho-so-cap-rot-gia-thi-truong-tp-hcm-lai-chay-sau-ha-noi-trong-quy-iii-2024-post315228.html

![[ภาพ] การพิจารณาคัดเลือกคู่ในการแข่งขันเทเบิลเทนนิสประเภททีม รอบรองชนะเลิศ ของหนังสือพิมพ์หนานดาน](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/21/eacbf7ae6a59497e9ae5da8e63d227bf)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh ให้การต้อนรับประธานภูมิภาคเอเชียแปซิฟิกของ PowerChina Group](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/21/0f4f3c2f997b4fdaa44b60aaac103d91)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh ให้การต้อนรับ Rabbi Yoav Ben Tzur รัฐมนตรีกระทรวงแรงงานของอิสราเอล](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/21/511bf6664512413ca5a275cbf3fb2f65)

![[ภาพ] การประชุมเชิงปฏิบัติการทางวิทยาศาสตร์ “การสร้างแบบจำลองสังคมนิยมที่เกี่ยวข้องกับคนสังคมนิยมในเมืองไฮฟองในช่วงปี 2025-2030 และปีต่อๆ ไป”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/21/5098e06c813243b1bf5670f9dc20ad0a)

การแสดงความคิดเห็น (0)