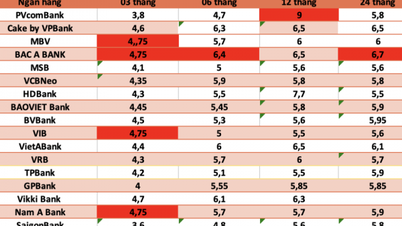

ข้อมูลธนาคารแห่งรัฐระบุว่ายอดเงินฝากรวมของระบบ ณ สิ้นเดือนกันยายน พ.ศ. 2568 อยู่ที่เกือบ 16.2 ล้านพันล้านดอง โดยเงินฝากขององค์กร

เศรษฐกิจ เพิ่มขึ้นอย่างรวดเร็ว

โดยเฉพาะอย่างยิ่ง เงินฝากขององค์กรเศรษฐกิจ (วิสาหกิจ) ณ สิ้นเดือนกันยายน 2568 มีมูลค่าสูงถึง 8.35 ล้านพันล้านดอง ส่งผลให้เงินฝากของบริษัทต่างๆ เพิ่มขึ้นเป็น 374,000 พันล้านดองในเดือนสิงหาคมและกันยายน หลังจากลดลงอย่างมากในเดือนกรกฎาคม 2568 ส่งผลให้เงินฝากของบริษัทต่างๆ เพิ่มขึ้นเป็น 374,000 พันล้านดอง ณ สิ้นเดือนกันยายน 2568 โดยการเติบโตของเงินฝากของบริษัทต่างๆ ณ สิ้นเดือนกันยายน 2568 อยู่ที่ 8.91%

เงินฝากเพื่อที่อยู่อาศัยเพิ่มขึ้นช้ากว่าในเดือนสิงหาคมและกันยายน แต่ยังคงแตะระดับสูงสุดเป็นประวัติการณ์ที่ 7.83 ล้านล้านดอง เพิ่มขึ้น 10.9% เมื่อเทียบกับช่วงต้นปี ณ สิ้นเดือนกันยายน 2568 เงินฝากเพื่อที่อยู่อาศัยเพิ่มขึ้น 767 ล้านล้านดอง เมื่อเทียบกับช่วงต้นปี (เฉพาะเดือนสิงหาคมและกันยายนเพิ่มขึ้น 84 ล้านล้านดอง เมื่อเทียบกับช่วงปลายเดือนกรกฎาคม)

ปริมาณการชำระเงินรวม (อุปทานเงิน) ก็เพิ่มขึ้นตามไปด้วย โดยแตะระดับเกือบ 20 ล้านล้านดอง ณ สิ้นเดือนกันยายน เพิ่มขึ้น 11.53% เมื่อเทียบกับต้นปี

นอกจากนี้ ธนาคารแห่งรัฐเวียดนามยังระบุว่า ณ สิ้นเดือนกันยายน 2568 ยอดสินเชื่อรวมของระบบเพิ่มขึ้น 13.86% แตะที่ 17.78 ล้านล้านดอง ส่งผลให้ในช่วง 9 เดือนแรกของปี การระดมเงินทุนต่ำกว่ายอดสินเชื่อคงค้าง 1.6 ล้านล้านดอง

ความจริงที่ว่าสินเชื่อเติบโตเร็วกว่าการระดมเงินทุนทำให้เกิดความกังวลในบริบทที่

นายกรัฐมนตรี ได้สั่งการให้ธนาคารกลางดำเนินการทดลองยกเลิกเพดานการเติบโตของสินเชื่อตั้งแต่ปี 2569 เป็นต้นไป

ศาสตราจารย์ ดร. ตรัน หง็อก โท (มหาวิทยาลัยเศรษฐศาสตร์นครโฮจิมินห์) ได้แบ่งปันกับหนังสือพิมพ์อิเล็กทรอนิกส์ด้านการลงทุน - Baodautu.vn โดยได้ตั้งคำถามสามข้อดังนี้ ประการแรก เรายอมรับการพึ่งพาสินเชื่อธนาคารเพื่อแลกกับการเติบโตทางเศรษฐกิจในระดับที่ต่ำมากน้อยเพียงใด ประการที่สอง โครงสร้างการจัดสรรสินเชื่อในปัจจุบันกำลังสนับสนุนหรือทำลายรากฐานด้านผลิตภาพระยะยาวอยู่หรือไม่ ประการที่สาม การพึ่งพาสินเชื่อระยะยาวและตลาดระหว่างธนาคารที่เพิ่มมากขึ้นควรได้รับการพิจารณาให้เป็นบรรทัดฐานใหม่หรือเป็นสัญญาณของการปรับตัว

ศาสตราจารย์ ดร. ตรัน หง็อก โท ระบุว่า ภาพรวมของสินเชื่อที่เพิ่มขึ้น อัตราส่วนสินเชื่อต่อเงินทุนหมุนเวียนของธนาคารพาณิชย์ (LDR) ที่เพิ่มขึ้น กำไรของธนาคารพาณิชย์ที่ดีขึ้น อัตราส่วนสินเชื่อต่อเงินทุนหมุนเวียน (OMO) ที่ยืดหยุ่น และการเติบโตของ GDP ที่สูง ล้วนเป็นภาพเชิงบวก แต่ในเชิงลึก ภาพนี้ยังแสดงให้เห็นว่าฐานทุนมีขนาดเล็กกว่าระดับสินเชื่อ โครงสร้างการจัดสรรยังคงมีแนวโน้มไปทางสินทรัพย์อสังหาริมทรัพย์ และบทบาทของธนาคารกลางในการสนับสนุนสภาพคล่องระยะกลางก็กำลังเพิ่มขึ้นเช่นกัน

นี่ไม่ใช่คำเตือน หรือคำกล่าวที่ว่าความเสี่ยงใกล้ถึงจุดแตกหักแล้ว แต่เป็นการเสนอแนะว่า แทนที่จะถกเถียงกันต่อไปว่าควรเพิ่มสินเชื่ออีก 15% หรือ 18% คำถามที่สำคัญกว่านั้นน่าจะเป็นว่า สินเชื่อใหม่แต่ละดอลลาร์สร้างผลผลิตที่แท้จริงให้กับเศรษฐกิจได้มากน้อยเพียงใด และมีการใช้เงินจำนวนเท่าใดเพื่อซื้อเวลาจัดการกับปัญหาคอขวดเดิมๆ อย่างเงียบๆ

หากคำตอบในอีกไม่กี่ปีข้างหน้าคืออย่างหลัง แรงกดดันด้านสภาพคล่องในปัจจุบันอาจเป็นเพียงสัญญาณเริ่มต้นของปัญหาที่ใหญ่กว่าเกี่ยวกับคุณภาพของการเติบโต หากระบบใช้ประโยชน์จากภาวะเฟื่องฟูของสินเชื่อนี้เพื่อจัดสรรเงินทุนใหม่และเพิ่มผลผลิต ตัวเลขในปัจจุบันจะถูกมองว่าเป็นการเปลี่ยนแปลงที่จำเป็น ขึ้นอยู่กับว่าเราเลือกใช้ช่องทางสินเชื่อเป็นสะพานเชื่อมชั่วคราวเพื่อเอาชนะความยากลำบากในระยะสั้น หรือเป็นรากฐานระยะยาวสำหรับเส้นทางการเติบโตข้างหน้าอย่างไร

ที่มา: https://baodautu.vn/chenh-lech-huy-dong-va-cho-vay-da-vuot-16-trieu-ty-dong-d444642.html

![[ภาพ] ขบวนแห่ฉลองครบรอบ 50 ปี วันชาติลาว](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[ภาพ] สักการะรูปปั้นตุยเซิน สมบัติล้ำค่าอายุเกือบ 400 ปี ณ เจดีย์แก้ว](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

การแสดงความคิดเห็น (0)