เงินที่ไม่ได้ใช้และความจำเป็นในการปรับปรุงประสิทธิภาพทางการเงิน

บัญชีเงินฝากออมทรัพย์กระแสรายวัน (CASA) เป็นแหล่งเงินทุนต้นทุนต่ำ ช่วยให้ธนาคารลดต้นทุนการระดมทุนและเพิ่มส่วนต่างอัตราดอกเบี้ยสุทธิ (NIM) อย่างไรก็ตาม ในช่วงปี 2565 เมื่ออัตราดอกเบี้ยเงินฝากเพิ่มขึ้นอย่างรวดเร็ว ธนาคารหลายแห่งกลับพบว่าบัญชีเงินฝากออมทรัพย์กระแสรายวัน (CASA) ลดลงอย่างมาก เนื่องจากลูกค้าหันไปฝากเงินออมทรัพย์แบบมีกำหนดระยะเวลาที่มีอัตราดอกเบี้ยสูงกว่า เพื่อให้สามารถแข่งขันได้ ธนาคารจำเป็นต้องยกเว้นค่าธรรมเนียมการโอน บำรุงรักษาบัญชี และผสานรวมบริการดิจิทัลต่างๆ เช่น การชำระบิล การลงทุน และการช้อปปิ้งบนแอปพลิเคชันมือถือ

จากรายงานทางการเงินของธนาคารพาณิชย์จดทะเบียน 27 แห่ง ประจำปี 2567 พบว่ายอดเงินฝากที่ไม่ใช่เงินสด (CASA) อยู่ที่ประมาณ 2.5 ล้านพันล้านดอง คิดเป็นเกือบ 20% ของเงินฝากทั้งหมดในธนาคาร ข้อมูลจากธนาคารแห่งรัฐเวียดนาม (SBV) แสดงให้เห็นว่าในปี 2566 มูลค่าการชำระเงินที่ไม่ใช่เงินสดผ่านโทรศัพท์มือถือสูงถึง 49 ล้านพันล้านดอง สะท้อนให้เห็นว่ามีเงินจำนวนมากอยู่ในบัญชีชำระเงินของประชาชน อย่างไรก็ตาม ด้วยอัตราดอกเบี้ยที่ไม่ใช่เงินสดที่ผันผวนเพียง 0.05-0.5% ต่อปี เงินส่วนใหญ่จึงแทบจะ "หลับใหล" ไม่ได้สร้างผลกำไรอย่างมีนัยสำคัญ

ในขณะเดียวกัน ผลสำรวจของ NielsenIQ (ไตรมาส 3/2567) แสดงให้เห็นว่า 83% ของผู้บริโภคชาวเวียดนามมีนิสัยออมเงินและต้องการผลิตภัณฑ์การลงทุนที่ยืดหยุ่น ขณะที่ 75% มักเก็บเงินไว้ในบัญชีแทนที่จะเก็บเป็นเงินสด โดยเฉพาะอย่างยิ่ง ลูกค้าเจน Z ในเอเชียตะวันออกเฉียงใต้ 80% ต้องการแพลตฟอร์มธนาคารดิจิทัลที่ผสานรวมการชำระเงิน การออม และการลงทุนเข้าด้วยกัน ตามรายงานของ McKinsey (2567) ตัวเลขเหล่านี้แสดงให้เห็นถึงความจำเป็นเร่งด่วนสำหรับโซลูชันทางการเงินที่จะช่วยเพิ่มประสิทธิภาพการไหลเวียนของเงินสดที่ไม่ได้ใช้ควบคู่ไปกับการรักษาสภาพคล่อง

เมื่อเผชิญกับแรงกดดันนี้ ธนาคารต่างๆ ตระหนักดีว่าการนำเสนอผลิตภัณฑ์ทางการเงินที่ให้ผลกำไรสูงและมีความยืดหยุ่น เช่น บัญชีกระแสรายวัน และปลอดภัย เช่น บัญชีออมทรัพย์ เป็นวิธีที่มีประสิทธิภาพในการดึงดูดและรักษาลูกค้าไว้ นี่คือรากฐานของการกำเนิดผลิตภัณฑ์บัญชีที่ให้ดอกเบี้ยอัตโนมัติ

การเกิดและการระเบิดของบัญชีสร้างกำไรอัตโนมัติ

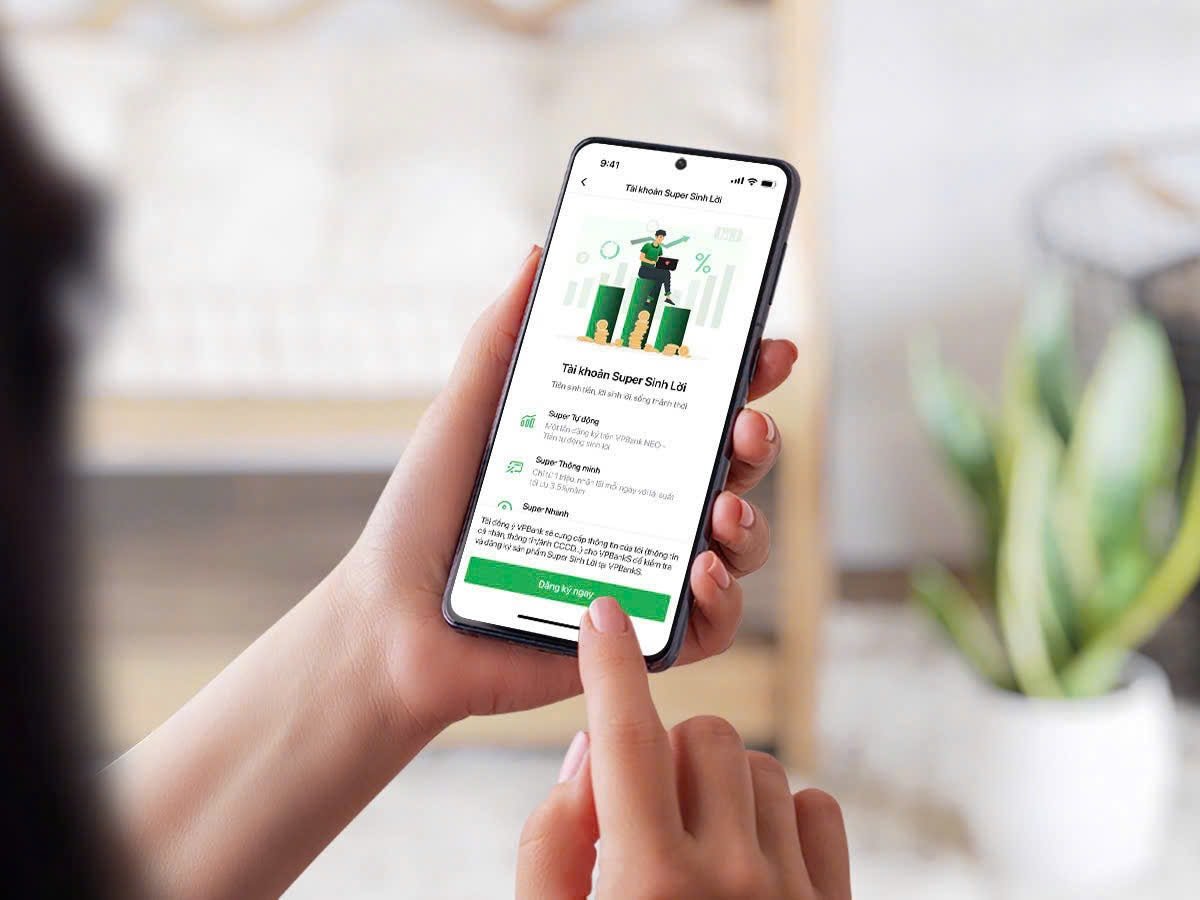

ในเดือนมกราคม 2567 Techcombank ได้เปิดตัวผลิตภัณฑ์ "Automatic Profit" บนแอปพลิเคชัน Techcombank Mobile พร้อมข้อความ "คุณเป็นอิสระ เงินของคุณสร้างกำไร" ผลิตภัณฑ์นี้ช่วยให้เงินในบัญชีชำระเงินที่ไม่ได้ใช้สามารถสร้างกำไรได้โดยอัตโนมัติ ด้วยผลตอบแทนสูงสุด 3.2% ต่อปี (เวอร์ชัน 1.0) ในขณะเดียวกันก็มั่นใจได้ว่าลูกค้าสามารถใช้จ่าย โอน หรือถอนเงินได้ทุกเมื่อ จุดเด่นคือฟีเจอร์นี้เปิดใช้งานเพียงครั้งเดียว ไม่ต้องมีกำหนดระยะเวลา และรองรับโดยแพลตฟอร์มเทคโนโลยีที่ทันสมัย

ภายในเดือนมกราคม 2568 Techcombank จะอัปเกรดเป็น Automatic Profit 2.0 โดยยกเลิกเกณฑ์ขั้นต่ำของยอดคงเหลือ (10 ล้านดองในเวอร์ชัน 1.0) ซึ่งจะทำให้สามารถทำกำไรจากยอดคงเหลือทั้งหมดในบัญชีได้ พร้อมผลตอบแทนที่เหมาะสมสูงสุด 4% ต่อปี ซึ่งสูงกว่าอัตราดอกเบี้ยปกติถึง 80 เท่า ผลิตภัณฑ์นี้ไม่มีข้อจำกัดเรื่องระยะเวลาการคงยอดคงเหลือ (แม้เพียง 1 วันก็สามารถสร้างกำไรได้) และอนุญาตให้ใช้จ่ายได้อย่างยืดหยุ่นตลอด 24 ชั่วโมงทุกวันสำหรับยอดคงเหลือทั้งหมด สูงสุด 50,000 ล้านดอง ความสำเร็จของผลิตภัณฑ์ได้รับการพิสูจน์จากลูกค้าที่เข้าร่วมโครงการกว่า 3 ล้านคน ช่วยเพิ่มมูลค่า 74,000 ล้านดอง และมีผู้แสดงความคิดเห็นบนโซเชียลมีเดียกว่า 1.3 ล้านคน

ความสำเร็จของ Techcombank ได้เปิด "ดินแดนใหม่" ให้กับอุตสาหกรรมการธนาคาร และกระตุ้นให้คู่แข่งรีบเข้าร่วมทันที

ผลิตภัณฑ์ eKash - Super Profit ของ VPBank เปิดตัวในเดือนมีนาคม 2568 ช่วยให้ยอดคงเหลือที่เกินเกณฑ์ขั้นต่ำ (50 ล้านดองสำหรับลูกค้า VPBank Diamond) สามารถโอนไปยังบริษัทหลักทรัพย์เพื่อการลงทุนโดยอัตโนมัติ ด้วยอัตราผลตอบแทนคงที่ 3.5% ต่อปี จุดเด่นคือเงินต้นและดอกเบี้ยจะถูกคืนเข้าบัญชีทุกเช้า ช่วยให้มั่นใจได้ถึงสภาพคล่องและดอกเบี้ยที่จ่ายทุกวัน ซึ่งเป็นคุณสมบัติที่ VPBank ภูมิใจที่ได้เป็น "เจ้าแรกและเจ้าเดียว" ในตลาด

ด้วยผลิตภัณฑ์ Super Yield VIB ก็สามารถดึงดูดลูกค้าได้หลายหมื่นรายภายใน 48 ชั่วโมงหลังเปิดตัว ด้วยผลตอบแทนที่แข่งขันได้และกลไกการทำงานที่ยืดหยุ่นเช่นเดียวกับ Techcombank ผลิตภัณฑ์นี้มุ่งเน้นไปที่ลูกค้าที่มียอดคงเหลือจำนวนมากและมีอัตราดอกเบี้ยที่เพิ่มขึ้นอย่างต่อเนื่อง

ก่อนหน้านี้ในเดือนตุลาคม 2567 MSB ได้เปิดตัวแคมเปญ "Non-Stop Profit" ซึ่งมุ่งเป้าไปที่การปรับปรุงอัตราส่วน CASA (ซึ่งกำลังลดลงเนื่องจากการแข่งขัน) ด้วยผลิตภัณฑ์ที่ให้ยอดคงเหลือในบัญชีสร้างดอกเบี้ยโดยอัตโนมัติพร้อมอัตราดอกเบี้ยที่สูงขึ้นโดยไม่มีกำหนดระยะเวลา เช่นเดียวกับธนาคารอื่นๆ LPBank นำเสนอผลิตภัณฑ์ที่มีกลไกที่ยืดหยุ่น โดยมุ่งเน้นลูกค้าบุคคลที่มีกระแสเงินสดที่ไม่ได้ใช้งานระยะสั้น

แม้แต่กระเป๋าเงินอิเล็กทรอนิกส์อย่าง MoMo ที่มี Lucky Bag Plus (ฝากที่ Vietcombank) และ ZaloPay ที่มี Profitable Balance ก็ได้เข้าร่วมการแข่งขัน โดยมุ่งเป้าไปที่ผู้ใช้ที่เป็นวัยรุ่นที่มีเงินคงเหลือไม่มาก ซึ่งให้ผลตอบแทนประมาณ 4% ต่อปี และมีข้อกำหนดเงินคงเหลือขั้นต่ำที่ต่ำ (เพียง 10,000 VND เท่านั้น)

ผลิตภัณฑ์บัญชีเงินฝากออมทรัพย์แบบรับดอกเบี้ยอัตโนมัติล้วนมีคุณสมบัติโดดเด่นหลายประการ เช่น ผลตอบแทนที่น่าสนใจตั้งแต่ 3.2-5% ต่อปี สูงกว่าอัตราดอกเบี้ยเงินฝากประจำ (0.5% ต่อปี) มาก และแข่งขันได้กับเงินฝากออมทรัพย์ระยะสั้น (1-3 เดือน ประมาณ 2-3% ต่อปี) โซลูชันนี้ให้บริการโดยธนาคารที่มีชื่อเสียง จึงรับประกันความปลอดภัยเช่นเดียวกับเงินฝากออมทรัพย์

ความแตกต่างคือลูกค้าสามารถใช้จ่าย โอน หรือถอนเงินได้ทุกเมื่อโดยไม่มีดอกเบี้ย ซึ่งแตกต่างจากเงินฝากออมทรัพย์แบบมีกำหนดระยะเวลา ผลิตภัณฑ์นี้ผสานรวมอยู่ในแอปพลิเคชันมือถือ รองรับการยืนยันตัวตนด้วยข้อมูลชีวภาพและการทำธุรกรรมตลอด 24 ชั่วโมงทุกวัน เพียงเปิดใช้งานเพียงครั้งเดียว ระบบจะจัดการยอดคงเหลือโดยอัตโนมัติเพื่อสร้างผลกำไร ลดขั้นตอนการดำเนินการด้วยตนเอง

โอกาสและความเสี่ยง

บัญชีดอกเบี้ยอัตโนมัติช่วยให้ธนาคารดึงดูดเงินทุนต้นทุนต่ำ (CASA) ส่งผลให้อัตรากำไรสุทธิจากดอกเบี้ย (NIM) ดีขึ้น Techcombank บรรลุอัตราส่วน CASA ที่ 40.5% ในไตรมาสที่ 1 ปี 2567 ด้วยผลิตภัณฑ์นี้ VPBank และ VIB ก็มีการเติบโตอย่างมีนัยสำคัญของ CASA เช่นกัน ด้วยการนำเสนอผลตอบแทนที่สูงกว่าอัตราดอกเบี้ยที่ไม่ใช่แบบระยะยาว (0.05-0.5% ต่อปี) ธนาคารส่งเสริมให้ลูกค้ารักษายอดคงเหลือระยะยาว ช่วยลดอัตราการเปลี่ยนไปออมแบบมีกำหนดระยะเวลาหรือช่องทางการลงทุนอื่นๆ

การแข่งขันระหว่างธนาคารไม่ได้หยุดอยู่แค่เรื่องอัตราดอกเบี้ยเท่านั้น แต่ยังรวมถึงโปรแกรมส่งเสริมการขายที่น่าสนใจอีกด้วย VIB ได้เปิดตัวโปรแกรม “Billion Dollar Deal” ที่มาพร้อมโอกาสลุ้นรับรางวัลสูงสุด 1 พันล้านดอง พร้อมสิทธิประโยชน์อื่นๆ อีกมากมาย เช่น การเลือกหมายเลขบัญชีสวยๆ ฟรี และรางวัลเงินสดสำหรับการแนะนำเพื่อน กลยุทธ์เหล่านี้ไม่เพียงแต่ช่วยให้ธนาคารดึงดูดลูกค้าใหม่เท่านั้น แต่ยังช่วยรักษาลูกค้าเดิมไว้ได้อีกด้วย

ในระยะสั้น แนวโน้มบัญชีแบบจ่ายดอกเบี้ยอัตโนมัติจะยังคงขยายตัวอย่างต่อเนื่อง โดยมีธนาคารและกระเป๋าเงินอิเล็กทรอนิกส์เข้าร่วมมากขึ้น ผลตอบแทนอาจเพิ่มขึ้นเล็กน้อยเพื่อแข่งขัน แต่จะทรงตัวอยู่ที่ประมาณ 3-5% ต่อปี เนื่องจากเพดานอัตราดอกเบี้ยของธนาคารกลาง ในระยะยาว ผลิตภัณฑ์เหล่านี้จะกลายเป็นมาตรฐานในอุตสาหกรรมธนาคาร โดยบูรณาการเข้ากับบริการทางการเงินอย่างลึกซึ้งยิ่งขึ้น เช่น การลงทุนในหุ้น ประกันภัย หรือสินเชื่อเพื่อผู้บริโภค โมเดลการเงินแบบฝังตัว (Embedded Finance) จะปรับเปลี่ยนวิธีจัดการการเงินของชาวเวียดนาม ส่งเสริมสังคมไร้เงินสด ด้วยความต้องการด้านเทคโนโลยีและความต้องการทางการเงินที่ยืดหยุ่น คนรุ่น Gen Z จะเป็นแรงผลักดันหลักเบื้องหลังแนวโน้มนี้ บังคับให้ธนาคารต้องพัฒนานวัตกรรมอย่างต่อเนื่อง

การแข่งขันเพื่อดึงดูดกระแสเงินสดที่ไม่ได้ใช้งานผ่านบัญชีเงินฝากอัตโนมัติที่มีดอกเบี้ยเป็นเครื่องพิสูจน์ถึงการเปลี่ยนแปลงของอุตสาหกรรมธนาคารเวียดนามในยุคดิจิทัล แนวโน้มนี้แพร่กระจายและดึงดูดลูกค้าหลายล้านคนด้วยผลตอบแทนที่สูง ความยืดหยุ่น และเทคโนโลยีที่ทันสมัย อย่างไรก็ตาม เพื่อรักษาความได้เปรียบในการแข่งขันและตอบสนองความคาดหวังของลูกค้า ธนาคารจำเป็นต้องลงทุนในเทคโนโลยี สร้างความตระหนักรู้ และสร้างความมั่นใจในความมั่นคงทางการเงิน ด้วย CASA มูลค่า 2.5 พันล้านล้านดอง และความต้องการที่เพิ่มขึ้นในการปรับปรุงประสิทธิภาพทางการเงิน ผลิตภัณฑ์เงินฝากอัตโนมัติที่มีดอกเบี้ยจึงไม่เพียงแต่เป็นทางออกทางการเงินเท่านั้น แต่ยังเป็นแรงผลักดันให้เกิดสังคมไร้เงินสดและการพัฒนาเศรษฐกิจดิจิทัลอีกด้วย ในอนาคต การแข่งขันนี้จะยังคงน่าตื่นเต้นต่อไป เพื่อสร้างคุณค่าที่ยั่งยืนให้กับทั้งลูกค้าและอุตสาหกรรมธนาคาร

อย่างไรก็ตาม นอกจากประโยชน์ที่ได้รับแล้ว ผู้เชี่ยวชาญยังเตือนถึงความเสี่ยงที่อาจเกิดขึ้นอีกด้วย การโอนเงินจากบัญชีชำระเงินไปยังผลิตภัณฑ์การลงทุนภายในหรือบริษัทหลักทรัพย์อาจให้ผลตอบแทนที่สูงขึ้น แต่ก็มีความเสี่ยงด้านตลาดด้วยเช่นกัน ดังนั้น ลูกค้าจึงจำเป็นต้องเข้าใจกลไกการทำงานของผลิตภัณฑ์เหล่านี้ให้ชัดเจนก่อนตัดสินใจลงทุน

ที่มา: https://baodaknong.vn/cuoc-dua-thu-hut-dong-tien-nhan-roi-bang-tai-khoan-sinh-loi-tu-dong-253691.html

![[ภาพ] ประธานรัฐสภาเข้าร่วมสัมมนา “การสร้างและดำเนินงานศูนย์การเงินระหว่างประเทศและข้อเสนอแนะสำหรับเวียดนาม”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

การแสดงความคิดเห็น (0)