กระทรวงการคลัง ได้ออกหนังสือรับและชี้แจงความเห็นและข้อเสนอแนะเกี่ยวกับร่างกฎหมายภาษีเงินได้บุคคลธรรมดา (แก้ไข) เป็นที่เรียบร้อยแล้ว

จากความเห็นของสมาชิก สภานิติบัญญัติแห่งชาติ เพื่อให้บทบัญญัติเกี่ยวกับภาษีเงินได้บุคคลธรรมดา (PIT) สำหรับครัวเรือนธุรกิจและบุคคลธรรมดาสอดคล้องกับความเป็นจริง (โดยพิจารณาจากจำนวนครัวเรือนธุรกิจและบุคคลธรรมดาที่บริหารจัดการโดยภาคภาษี) เพื่อสร้างความยุติธรรมในการจัดเก็บภาษีเงินได้บุคคลธรรมดาจากรายได้ประเภทอื่นๆ (รวมถึงรายได้จากเงินเดือนและค่าจ้าง) ระหว่างบุคคลธรรมดาธุรกิจที่ไม่ต้องเสียภาษีและบุคคลธรรมดาธุรกิจที่ต้องเสียภาษี รวมถึงภาษีมูลค่าเพิ่ม (ซึ่งเป็นจำนวนเงินที่ครัวเรือนธุรกิจและบุคคลธรรมดาเก็บจากผู้ซื้อและนำส่งเข้างบประมาณแผ่นดิน) กระทรวงการคลังจึงเสนอให้ปรับลดรายได้ที่ต้องเสียภาษีจาก 200 ล้านดองต่อปี เป็น 500 ล้านดองต่อปี ขณะเดียวกัน ระดับ 500 ล้านดองต่อปีนี้ ยังเป็นระดับที่ต้องหักภาษีก่อนการชำระภาษีตามอัตราภาษีรายได้อีกด้วย

หากนำระดับรายได้นี้มาใช้ ตามข้อมูลจนถึงเดือนตุลาคม พ.ศ. 2568 จะมีครัวเรือนธุรกิจประมาณ 2.3 ล้านครัวเรือนที่ไม่ต้องเสียภาษี (คิดเป็นประมาณร้อยละ 90 ของครัวเรือนธุรกิจทั้งหมด 2.54 ล้านครัวเรือน)

กระทรวงฯ เสนอให้แก้ไขเพิ่มเติมกฎหมายสำหรับครัวเรือนและบุคคลที่ประกอบธุรกิจที่มีรายได้เกิน 500 ล้านดองต่อปี เป็น 3,000 ล้านดองต่อปี ให้นำเงินได้ (รายได้หักค่าใช้จ่าย) มาคำนวณภาษีตามรายได้สุทธิ เพื่อให้การจัดเก็บภาษีเป็นไปตามลักษณะภาษีเงินได้บุคคลธรรมดา และใช้อัตราภาษีร้อยละ 15 เช่นเดียวกับอัตราภาษีเงินได้นิติบุคคล

ดังนั้น ครัวเรือนและบุคคลที่ประกอบธุรกิจทุกรายจึงต้องเสียภาษีตามรายได้ที่แท้จริง หากมีรายได้น้อยก็ต้องเสียภาษีน้อยลง หากไม่มีรายได้ก็ไม่ต้องเสียภาษี

ดังนั้น ระดับรายได้ที่ไม่ต้องเสียภาษีจึงไม่ส่งผลกระทบมากนักต่อครัวเรือนและบุคคลธรรมดาที่ประกอบธุรกิจ หากครัวเรือนและบุคคลธรรมดาที่ประกอบธุรกิจไม่สามารถกำหนดรายจ่ายได้ จะต้องเสียภาษีในอัตราที่อิงตามรายได้

นอกจากนี้ สำหรับบุคคลธรรมดาที่มีการประกอบกิจการให้เช่าอสังหาริมทรัพย์เป็นการประกอบกิจการที่ไม่ปกติ (ยกเว้นการประกอบกิจการที่พักอาศัย) ร่างกฎหมายกำหนดให้บุคคลธรรมดาที่มีการประกอบกิจการให้เช่าอสังหาริมทรัพย์มีรายได้ต่อปีเกิน 500 ล้านบาทต่อปี ให้ใช้การคำนวณเฉพาะตามอัตราส่วนรายได้เท่านั้น จึงไม่ต้องกำหนดรายจ่าย ไม่ต้องหักกลบรายได้ (กรณีมีอสังหาริมทรัพย์ให้เช่ามากกว่า 1 แห่ง) และไม่ต้องยื่นภาษีประจำปีให้เสร็จสิ้น

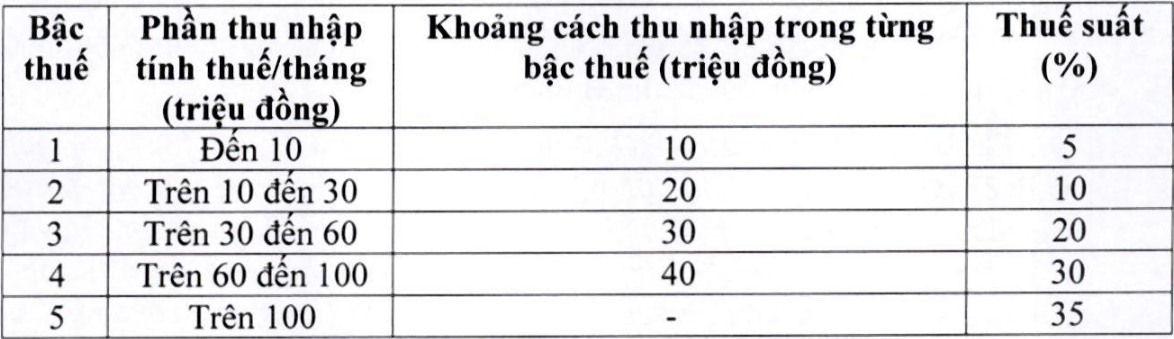

สำหรับตารางภาษีแบบก้าวหน้า (ซึ่งใช้กับรายได้จากเงินเดือนและค่าจ้าง) โดยคำนึงถึงความคิดเห็นดังกล่าว กระทรวงการคลังได้ทบทวนและปรับจำนวนระดับภาษีจาก 7 เป็น 5 ขยายช่องว่างระหว่างระดับภาษี และปรับอัตราภาษีใหม่ 2 อัตรา เพื่อให้ผู้เสียภาษีทุกคนในทุกระดับภาษีได้รับการลดหย่อนภาษีเมื่อเทียบกับตารางภาษีปัจจุบัน พร้อมทั้งแก้ไขปัญหาการปรับขึ้นภาษีระหว่างระดับภาษีอย่างกะทันหัน โดยอัตราภาษี 15% (ระดับ 2) ลดลงเหลือ 10% และอัตราภาษี 25% (ระดับ 3) ลดลงเหลือ 20% ดังนี้

ที่มา: https://hanoimoi.vn/de-xuat-nang-nguong-doanh-thu-chiu-thue-cua-ho-kinh-doanh-len-tren-500-trieu-dong-nam-725104.html

การแสดงความคิดเห็น (0)