บริษัท Deo Ca Transport Infrastructure Investment JSC (รหัสหลักทรัพย์: HHV) เพิ่งบันทึกผลประกอบการไตรมาสที่โดดเด่น โดยมีกำไรรายไตรมาสสูงสุดนับตั้งแต่เข้าจดทะเบียนในตลาดหลักทรัพย์ อย่างไรก็ตาม ตัวเลขในรายงานยังเผยให้เห็นถึงสถานการณ์หนี้สิน โดยเฉพาะอย่างยิ่งความร่วมมือที่สำคัญกับธนาคารยักษ์ใหญ่ Big4

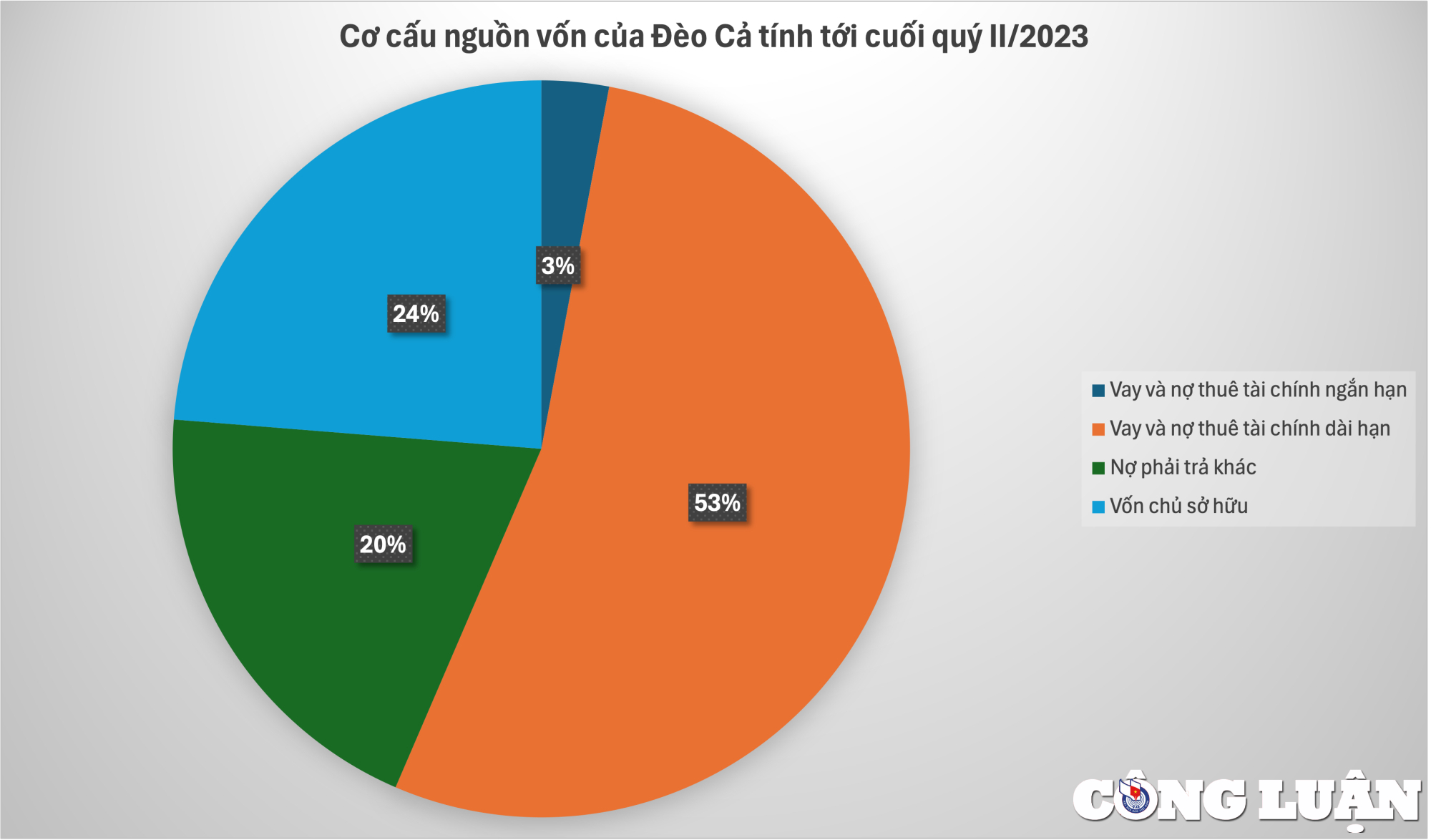

ณ สิ้นไตรมาสที่สอง สินเชื่อรวมและหนี้สินจากการเช่าซื้อทางการเงินของ Deo Ca มีมูลค่ามากกว่า 20,000 พันล้านดอง คิดเป็น 73% ของหนี้สินรวม และมากกว่าส่วนของผู้ถือหุ้นของบริษัทมากกว่าสองเท่า ในจำนวนนี้ สาขา ฮานอย ของธนาคารแห่งหนึ่งได้ให้สินเชื่อแก่ Deo Ca มากกว่า 19,000 พันล้านดอง ซึ่งส่วนใหญ่เป็นสินเชื่อระยะยาว 3-5 ปี ตามหมายเหตุประกอบงบการเงิน วงเงินกู้รวมที่ธนาคารแห่งนี้ให้ Deo Ca มีมูลค่ามากกว่า 22,000 พันล้านดอง โดยสัญญาเงินกู้หลายฉบับมีระยะเวลาตั้งแต่ 15 ถึง 26 ปี

สัญญาเงินกู้ของ Deo Ca กับธนาคารได้รับหลักประกันหลักจากสิทธิในการเรียกเก็บค่าธรรมเนียมจากโครงการ BOT นอกจากนี้ยังมีเงินสนับสนุน สิทธิการใช้บ้าน และการจดทะเบียนรถยนต์

ดีโอคา ถือเป็นบริษัทชั้นนำด้านการลงทุนโครงสร้างพื้นฐานด้านการจราจร ซึ่งเป็นที่รู้จักในฐานะ "เจ้าพ่อ" ของการขุดเจาะอุโมงค์ในเวียดนาม โครงการที่สร้างแบรนด์ของดีโอคา ได้แก่ อุโมงค์ถนนดีโอคา (ประกอบด้วยอุโมงค์ดีโอคา อุโมงค์โกหม่า อุโมงค์กู๋ม้ง และอุโมงค์ไห่วาน) ด้วยมูลค่าการลงทุนรวมกว่า 21,612 พันล้านดอง โครงการอุโมงค์กู๋ม้ง อุโมงค์ไห่วาน (ระยะที่ 2) อุโมงค์โกหม่า อุโมงค์เฟื้อกเตือง-ฟู่ซา ฯลฯ

นอกจากนี้ วิสาหกิจแห่งนี้ยังได้ขยายการก่อสร้างทางด่วนด้วยโครงการสำคัญต่างๆ มากมาย เช่น ทางด่วน Trung Luong - My Thuan, ทางด่วน Bac Giang - Lang Son, ทางด่วน Huu Nghi - Chi Lang, ทางด่วน Hong Dang - Tra Linh, ทางด่วน Van Don - Mong Cai, โครงการลงทุนเพื่อขยายทางหลวงแผ่นดินหมายเลข 1A ผ่านจังหวัด Khanh Hoa, ทางด่วน Tan Phu - Bao Loc, ทางด่วน Dong Dang - Tra Linh, ทางด่วนด่านชายแดน Huu Nghi - Chi Lang เป็นต้น

ด้วยรายได้จากสถานีเก็บเงินค่าผ่านทางของ BOT และกำไรจากสัญญาความร่วมมือทางธุรกิจ Deo Ca เพิ่งรายงานกำไรสุทธิสูงสุดเป็นประวัติการณ์ในไตรมาสที่สองเกือบ 95,000 ล้านดอง เพิ่มขึ้นร้อยละ 18 เมื่อเทียบกับช่วงเวลาเดียวกัน

ตามงบการเงินรวมประจำไตรมาสที่สองของปี 2566 HHV มีรายได้สุทธิมากกว่า 612 พันล้านดอง เพิ่มขึ้น 24% หลังจากหักต้นทุนขายแล้ว บริษัทฯ มีกำไรขั้นต้น 287 พันล้านดอง เพิ่มขึ้น 11% อัตรากำไรขั้นต้นอยู่ที่ 47% รายได้จากสถานีเก็บค่าผ่านทางของ ธปท. คิดเป็นรายได้หลักเกือบ 405 พันล้านดอง รองลงมาคือรายได้จากกิจกรรมก่อสร้างและติดตั้งมากกว่า 191 พันล้านดอง

ค่าใช้จ่ายทางการเงินเพิ่มขึ้น 13% เป็น 1.76 แสนล้านดอง โดยส่วนใหญ่แล้วดอกเบี้ยจ่ายเป็นปัจจัยหลัก อย่างไรก็ตาม การลดค่าใช้จ่ายอื่นๆ เช่น ค่าใช้จ่ายในการบริหารจัดการ ช่วยให้บริษัทมีกำไรสุทธิเกือบ 9.5 หมื่นล้านดองในไตรมาสที่สอง เพิ่มขึ้น 18% เมื่อเทียบกับช่วงเดียวกันของปีก่อน นอกจากนี้ยังเป็นไตรมาสที่มีกำไรสุทธิสูงสุดเป็นประวัติการณ์ของ Deo Ca

ในปี 2566 HHV วางแผนที่จะมีรายได้รวมรวม 2,478 พันล้านดอง และกำไรหลังหักภาษีเกือบ 339 พันล้านดอง เพิ่มขึ้น 18% และ 14% ตามลำดับ เมื่อเทียบกับปี 2565 ในช่วง 6 เดือนแรกของปี Deo Ca ได้บรรลุเป้าหมายรายได้รวม 47% และกำไรหลังหักภาษี 57%

ณ สิ้นไตรมาสที่สอง สินทรัพย์ของบริษัทมีมูลค่ามากกว่า 36,000 พันล้านดอง เพิ่มขึ้นเล็กน้อยเมื่อเทียบกับช่วงต้นปี โดย HHV มีเงินสดและรายการเทียบเท่าเงินสดมูลค่า 392 พันล้านดอง ซึ่งส่วนใหญ่เป็นเงินฝากธนาคารมูลค่า 216 พันล้านดอง ลูกหนี้ระยะสั้นยังคงทรงตัวที่เกือบ 456 พันล้านดอง มูลค่าสินค้าคงคลังสูงกว่า 213 พันล้านดอง เพิ่มขึ้น 33% เมื่อเทียบกับช่วงต้นปี ต้นทุนงานก่อสร้างระหว่างก่อสร้างเกือบ 33 พันล้านดอง เพิ่มขึ้น 139%

ที่น่าสังเกตคือ ภาระหนี้สินยังคงเพิ่มสูงขึ้นอย่างต่อเนื่อง หนี้สินของ Deo Ca อยู่ที่กว่า 27,500 พันล้านดอง เพิ่มขึ้นเมื่อเทียบกับช่วงต้นปี โดยหนี้สินส่วนใหญ่เป็นเงินกู้ระยะสั้นและหนี้สินจากการเช่าซื้อทางการเงินกว่า 1,065 พันล้านดอง และเงินกู้ระยะยาวคิดเป็นสัดส่วนสูงสุดที่ 19,309 พันล้านดอง

แหล่งที่มา

![[ข่าวการเดินเรือ] กว่า 80% ของความสามารถในการขนส่งตู้คอนเทนเนอร์ทั่วโลกอยู่ในมือของ MSC และพันธมิตรการขนส่งรายใหญ่](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

การแสดงความคิดเห็น (0)