ANTD.VN - ค่าสัมประสิทธิ์ความเสี่ยงที่ธนาคารใช้กับสินเชื่อเพื่อการซื้อบ้านพักอาศัยทางสังคมและการซื้อบ้านภายใต้โครงการและโปรแกรมสนับสนุน ของรัฐบาล อาจลดลงได้ครึ่งหนึ่งเมื่อเทียบกับระดับปัจจุบัน

ธนาคารแห่งรัฐกำลังขอความคิดเห็นเกี่ยวกับร่างหนังสือเวียนที่แก้ไขและเพิ่มเติมบทความจำนวนหนึ่งในหนังสือเวียนฉบับที่ 41/2016/TT-NHNN ลงวันที่ 30 ธันวาคม 2559 ของผู้ว่า การธนาคารแห่งรัฐเวียดนาม ที่ควบคุมอัตราส่วนความปลอดภัยของเงินกองทุนสำหรับธนาคารและสาขาธนาคารต่างประเทศ

การแก้ไขที่สำคัญประการหนึ่งคือ ธนาคารแห่งรัฐต้องการให้สถาบันสินเชื่อสามารถลดค่าสัมประสิทธิ์ความเสี่ยงที่ใช้กับสินเชื่อเพื่อซื้อที่อยู่อาศัยสังคมและที่อยู่อาศัยภายใต้โปรแกรมและโครงการสนับสนุนของรัฐบาลได้ โดยค่าลดลงอยู่ที่ 50% เมื่อเทียบกับกฎระเบียบปัจจุบัน

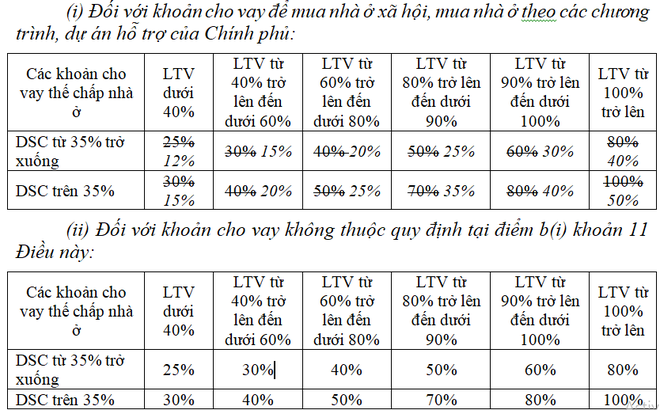

โดยเฉพาะสินเชื่อดังกล่าวข้างต้น จำนองกับที่อยู่อาศัยที่มีอัตราส่วนรายได้ (ยอดเงินคงเหลือทั้งหมดที่ต้องชำระในปีนั้น/รายได้รวมต่อปีของลูกค้า – ย่อว่า DSC) ไม่เกิน 35% ค่าสัมประสิทธิ์ความเสี่ยงจะลดลงจาก 25% – 80% (ขึ้นอยู่กับอัตราการค้ำประกัน – LTV) เหลือ 12% – 40%

ในทำนองเดียวกัน สำหรับสินเชื่อที่มีอัตรา DSC สูงกว่า 35% ค่าสัมประสิทธิ์ความเสี่ยงจะอยู่ระหว่าง 15% - 50% (เทียบกับระดับปัจจุบันที่ 30% - 100%)

รายละเอียดดังนี้:

|

ค่าสัมประสิทธิ์ความเสี่ยงที่ใช้กับการกู้ยืมเพื่อซื้อที่อยู่อาศัยทางสังคมลดลงครึ่งหนึ่งเมื่อเทียบกับกฎระเบียบปัจจุบัน |

ธนาคารแห่งรัฐเชื่อว่าการลดค่าสัมประสิทธิ์ความเสี่ยงสำหรับสินเชื่อดังกล่าวข้างต้นเป็นการส่งเสริมการปล่อยสินเชื่อให้กับโครงการบ้านพักอาศัยสังคมและโครงการที่อยู่อาศัยภายใต้โปรแกรมและโครงการสนับสนุนของรัฐบาล และเป็นไปตามข้อกำหนดของหนังสือเวียนที่ 22/2019/TT-NHNN และทิศทางของรัฐบาลในมติที่ 33/NQ-CP ลงวันที่ 11 มีนาคม 2023 เกี่ยวกับแนวทางแก้ไขต่างๆ เพื่อขจัดอุปสรรคและส่งเสริมการพัฒนาตลาดอสังหาริมทรัพย์ที่ปลอดภัย มีสุขภาพดี และยั่งยืน

ตามข้อกำหนดของหนังสือเวียนที่ 22/2019/TT-NHNN ค่าสัมประสิทธิ์ความเสี่ยง 50% จะถูกใช้กับลูกหนี้ที่ได้รับการค้ำประกันอย่างเต็มที่โดยที่อยู่อาศัย (รวมถึงที่อยู่อาศัยในอนาคต) สิทธิการใช้ที่ดิน งานก่อสร้างที่ติดอยู่กับสิทธิการใช้ที่ดินของผู้กู้ และเมื่อตรงตามเงื่อนไขใดเงื่อนไขหนึ่งต่อไปนี้:

เป็นสินเชื่อเพื่อประกอบธุรกิจตามกฎเกณฑ์ของธนาคารแห่งรัฐที่ควบคุมดูแลกิจกรรมการปล่อยสินเชื่อของสถาบันสินเชื่อและสาขาธนาคารต่างประเทศ

เป็นสินเชื่อส่วนบุคคลสำหรับลูกค้าเพื่อซื้อบ้านพักสังคม ซื้อที่อยู่อาศัยภายใต้โครงการและโปรแกรมสนับสนุนจากรัฐบาล

สินเชื่อส่วนบุคคลนี้สำหรับลูกค้าที่ต้องการซื้อบ้าน โดยวงเงินสินเชื่อ/ระดับสินเชื่อที่ตกลงกันไว้ในสัญญาสินเชื่อไม่เกิน 1,500 ล้านบาท ลูกค้าแต่ละรายสามารถใช้ค่าสัมประสิทธิ์ความเสี่ยงนี้ได้กับสินเชื่อเพียง 1 รายการเท่านั้น

นอกจากนี้ ร่างหนังสือเวียนยังรักษาค่าสัมประสิทธิ์ความเสี่ยงสำหรับสินเชื่ออสังหาริมทรัพย์อื่น ๆ ไว้ด้วย

โดยเฉพาะอย่างยิ่ง ธนาคารจะต้องใช้ค่าสัมประสิทธิ์ความเสี่ยงด้านเครดิตสูงสุดถึง 200% สำหรับสินทรัพย์ที่เป็นสินเชื่อเพื่อการลงทุนในโครงการธุรกิจอสังหาริมทรัพย์ ส่วนสินทรัพย์ที่เป็นสินเชื่อเพื่อการลงทุนในโครงการธุรกิจอสังหาริมทรัพย์ในเขตอุตสาหกรรม ค่าสัมประสิทธิ์ความเสี่ยงด้านเครดิตอยู่ที่ 160%

ค่าสัมประสิทธิ์ความเสี่ยง 150% จะถูกใช้กับลูกหนี้ที่ได้รับหลักประกันเป็นอสังหาริมทรัพย์ ซึ่งธนาคารและสาขาธนาคารต่างประเทศไม่มีข้อมูลอัตราส่วนหลักประกัน...

ก่อนหน้านี้ผู้เชี่ยวชาญหลายรายแนะนำว่าธนาคารแห่งรัฐควรพิจารณาลดอัตราความเสี่ยงสำหรับกลุ่มอสังหาริมทรัพย์บางกลุ่มเพื่อลดแรงกดดันต่อธนาคาร

ผู้เชี่ยวชาญระบุว่าค่าสัมประสิทธิ์ความเสี่ยงส่งผลกระทบอย่างมากต่ออัตราส่วนความปลอดภัยของเงินทุนของธนาคาร ดังนั้น สินเชื่อที่มีค่าสัมประสิทธิ์ความเสี่ยงสูงจึงกำหนดให้ธนาคารต้องมีเงินทุนส่วนทุน "ที่สอดคล้องกัน" จำนวนมากเพื่อให้มั่นใจถึงอัตราส่วนความปลอดภัยของเงินทุน

ดร. คาน วัน ลุค สมาชิกสภาที่ปรึกษานโยบายการเงินและการเงินแห่งชาติ กล่าวว่า กระทรวงก่อสร้าง ควรจัดประเภทอสังหาริมทรัพย์เป็นกลุ่มที่มีระดับความเสี่ยงต่างกัน โดยธนาคารแห่งรัฐจะปรับค่าสัมประสิทธิ์ความเสี่ยงตามการจำแนกประเภทของกระทรวงก่อสร้าง

แหล่งที่มา

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh จัดการประชุมเพื่อเปิดตัวนิทรรศการความสำเร็จระดับชาติเพื่อเฉลิมฉลองวันชาติครบรอบ 80 ปี](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/23/0c0c37481bc64a9ab31b887dcff81e40)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมออนไลน์ระดับชาติเกี่ยวกับการปราบปรามการลักลอบขนของ การผลิต และการค้าสินค้าลอกเลียนแบบ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/23/4a682a11bb5c47d5ba84d8c5037df029)

![[ภาพ] การประชุมใหญ่พรรคของคณะกรรมการกิจการภายในส่วนกลาง วาระปี 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/23/5bf03821e6dd461d9ba2fd0c9a08037b)

การแสดงความคิดเห็น (0)