เมื่อวันที่ 18 กันยายน คณะกรรมการประชาชนจังหวัด ห่าติ๋ญ ได้ออกคำสั่งเลขที่ 5527/UBND-KT อนุมัติแผนการฟื้นฟูทางการเงินของบริษัท Ha Tinh Lottery One Member Co., Ltd. ซึ่งเป็นรัฐวิสาหกิจ 100% ที่คณะกรรมการประชาชนจังหวัดห่าติ๋ญเป็นเจ้าของ

ปัจจุบันทางบริษัททำการซื้อขายสลากกินแบ่งรัฐบาล 3 ประเภท ได้แก่ สลากกินแบ่งรัฐบาล (สลากภาคเหนือ) สลากกินแบ่งรัฐบาล และสลากขูด โดยมีผลทันที

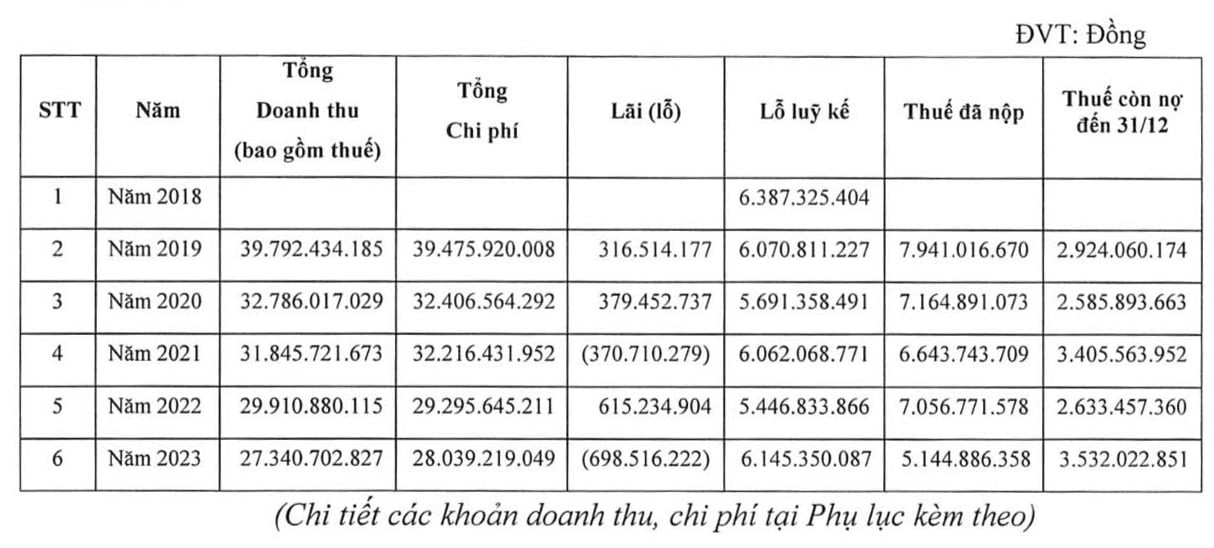

รายงานของบริษัท ห่าติ๋ญ ลอตเตอรี่ จำกัด ระบุว่าตั้งแต่ปี 2561 เป็นต้นมา บริษัทประสบภาวะขาดทุนสะสมเกือบ 6.4 พันล้านดอง ในช่วงปี 2562 ถึง 2566 ธุรกิจของบริษัทประสบปัญหามากมาย การดำเนินงานไม่มีประสิทธิภาพ โดยในปี 2566 บริษัทขาดทุนเกือบ 700 ล้านดอง จนถึงปัจจุบัน บริษัทมียอดขาดทุนสะสมมากกว่า 6.1 พันล้านดอง

ผู้บริหารบริษัท ห่าติ๋ญ ลอตเตอรี่ จำกัด กล่าวว่า สาเหตุหลักมาจากการที่ผู้เล่นมีโชคในการจ่ายรางวัลจำนวนมาก เฉพาะในปี 2566 บริษัทนี้จ่ายเงินรางวัลไปแล้วกว่า 14.7 พันล้านดอง คิดเป็น 55% ของรายได้จากการขายสลากกินแบ่งรัฐบาล

บริษัทสลากกินแบ่งรัฐบาลห่าติ๋ญ ระบุว่า อัตราการจ่ายเงินสำหรับสลากกินแบ่งรัฐบาลแบบดั้งเดิมเป็นไปตามระเบียบทั่วไปของ กระทรวงการคลัง ปัจจุบัน อัตราการจ่ายเงินสำหรับสลากกินแบ่งรัฐบาล (สลากกินแบ่งรัฐบาล + สลากคู่) อยู่ที่ 65 เท่าของมูลค่าสลากที่ซื้อ ซึ่งถือว่าเหมาะสม ส่วนอัตราการจ่ายเงินสำหรับสลากขูดอยู่ที่ 50% ของรายได้รวมของสลากที่ขาย บริษัทเชื่อว่าอัตราการจ่ายเงินในปัจจุบันมีความเหมาะสม

สำหรับสลากกินแบ่งรัฐบาลนั้น ลูกค้าสามารถซื้อสลากได้ไม่จำกัดจำนวนชุดหมายเลขที่ต้องการซื้อ (เช่น อาจมีลูกค้าจำนวนมากเลือกหมายเลขที่ถูกรางวัลเดียวกัน คือ 68 และหมายเลข 68 ตรงกับ 2 หมายเลขสุดท้ายของรางวัลพิเศษ)

บริษัทระบุว่า ในความเป็นจริง บริษัทได้จำกัดจำนวนรายการ โดยให้ตัวแทนแต่ละรายเขียนราคาเพียง 50,000 ดองต่อหมายเลขรายการ 1 หมายเลข (สำหรับตั๋ว 2 หลัก) และ 10,000 ดองต่อหมายเลขรายการ 1 หมายเลข (สำหรับตั๋ว 3 หลัก) อย่างไรก็ตาม วิธีนี้ไม่ได้ผล

“กลยุทธ์ของผู้เล่นมุ่งเน้นไปที่รางวัลจำนวนหนึ่งที่ไม่ได้ปรากฏมานานแล้ว ตัวแทนสามารถรับรางวัลที่มีมูลค่าสูงกว่ามูลค่าจำกัดของบริษัท แล้วนำไปแบ่งปันกับตัวแทนคนอื่นๆ” บริษัท ห่าติ๋ญ ลอตเตอรี จำกัด ระบุเหตุผล

ที่มา: https://vietnamnet.vn/nguoi-choi-xo-so-ha-tinh-may-man-nen-trung-thuong-nhieu-cong-ty-lo-2325274.html

![[ภาพ] ประธานรัฐสภา Tran Thanh Man เยี่ยมเยียนมารดา Ta Thi Tran วีรบุรุษชาวเวียดนาม](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/20/765c0bd057dd44ad83ab89fe0255b783)

การแสดงความคิดเห็น (0)